I en nylig rapport forudsiger McKinsey & Company, at markedet for tokeniserede finansielle aktiver kan nå $ 2 billioner inden 2030.

Denne fremskrivning viser det transformative potentiale i den virkelige verdens aktiver (RWA) tokeniseringssektor. Det fremhæver også den strategiske betydning af finansielle institutioner, der er udstyret med blockchain-kapaciteter.

Demokratisering af investeringer: Hvordan tokenisering åbner døre for små investorer

McKinseys analyse antyder, at aktivtokenisering vil forekomme i bølger. Den indledende bølge vil fokusere på aktivklasser med dokumenteret investeringsafkast og skalerbarhed.

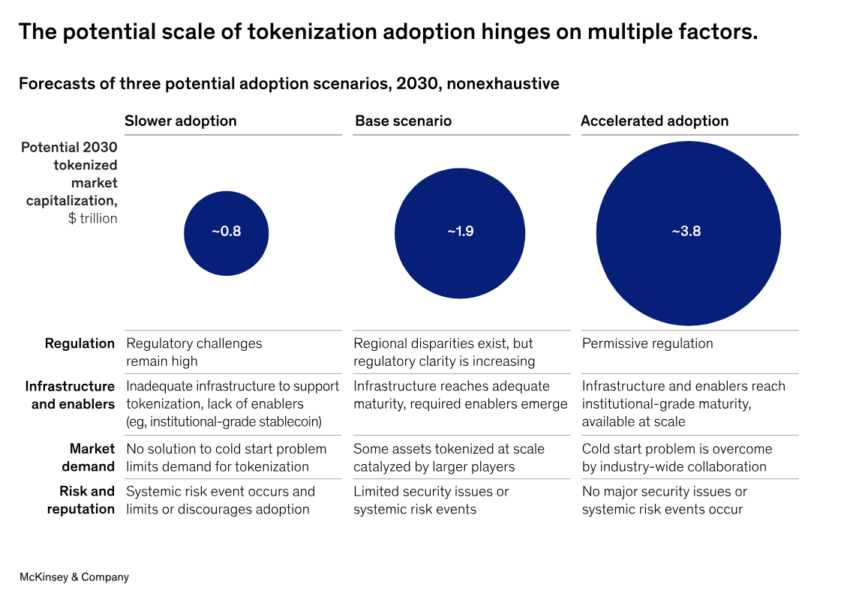

Disse omfatter kontanter og indskud, obligationer og børshandlede noter (ETN’er), gensidige fonde og securitiseringer. I 2030 kunne den samlede tokeniserede markedsværdi nå ca. $ 2 billioner, primært drevet af disse aktivklasser.

“De pessimistiske og optimistiske scenarier spænder fra henholdsvis omkring $ 1 billion til omkring $ 4 billioner,” tilføjede McKinsey-analytikere.

Læs mere: Hvordan investerer man i kryptoaktiver i den virkelige verden (RWA)?

Dette tal står i kontrast til september 2022-fremskrivningen fra ADDX og BCG, som anslog , at det globale marked for illikvid aktivtokenisering kunne nå $16 billioner inden 2030. Disse forskellige fremskrivninger fremhæver forskellige perspektiver på hastigheden og omfanget af tokeniseringsadoption.

Desuden påpegede rapporten, at et af de mest overbevisende aspekter af tokenisering er dets potentiale til at demokratisere adgangen til traditionelt eksklusive investeringer. Ved at sænke minimumsinvesteringsstørrelserne gør tokenisering det muligt for en bredere vifte af investorer at deltage i aktiver af høj værdi.

Denne demokratisering er tydelig i regioner som Thailand og Filippinerne. Udstedelsen af tokeniserede obligationer i disse områder har gjort det muligt for småbilletinvestorer at engagere sig gennem fraktioneret ejerskab.

Genkøbsaftaler eller “repos” er også en vellykket brugssag til tokenisering. Finansielle institutioner som Goldman Sachs handler i øjeblikket billioner af dollars månedlig repovolumen ved hjælp af tokeniserede platforme.

“På den operationelle side automatiserer smart kontraktaktiveret udførelse daglig livscyklusstyring (for eksempel værdiansættelse af sikkerhedsstillelse og marginpåfyldninger). Det reducerer fejl og afviklingsfejl og forenkler rapporteringen. 24/7 øjeblikkelig afvikling og on-chain data forbedrer også kapitaleffektiviteten gennem intradag likviditet til kortfristet låntagning og forbedret brug af sikkerhedsstillelse,” uddybede McKinsey-analytikere.

Overvindelse af lovgivningsmæssige og “koldstart”-udfordringer

På trods af de klare fordele og voksende momentum anerkender rapporten, at udbredt vedtagelse af tokenisering står over for flere udfordringer, herunder lovgivningsmæssige forhindringer. En stor udfordring er kompleksiteten ved at modernisere eksisterende infrastruktur i en reguleringstung industri.

“I mange jurisdiktioner mangler den lovgivningsmæssige og juridiske sikkerhed for at engagere sig i enhver form for digitale aktiver, og kritiske katalysatorer, såsom udbredt tilgængelighed af engros tokeniserede kontanter og indskud til afvikling, er endnu ikke leveret,” skitserede rapporten.

Ud over lovgivningsmæssige udfordringer understreger McKinseys rapport vigtigheden af at overvinde “koldstart” -problemet for at opnå ægte skala i tokenisering. Denne udfordring opstår som følge af behovet for netværkseffekter, hvor investorer opnår reel værdi fra omkostningsbesparelser, højere likviditet eller forbedret overholdelse.

Læs mere: Hvad er virkningen af Real-World Asset (RWA) Tokenization?

Rapporten introducerer imidlertid begrebet minimumslevedygtige værdikæder (MVVC’er) for at løse koldstartproblemet. MVVC’er samarbejder med finansielle institutioner og andre interessenter om at skabe sammenkoblede infrastrukturer, der understøtter tokeniserede aktiver. Eksempler inkluderer de blockchain-baserede repo-økosystemer, der drives af Broadridge og JPMorgans Onyx-platform i samarbejde med Goldman Sachs og BNY Mellon.

Disclaimer

Alle oplysninger på vores hjemmeside offentliggøres i god tro og kun til generelle informationsformål. Enhver handling, der foretages af læserne på grundlag af oplysningerne på vores hjemmeside, er udelukkende på egen risiko.