Ifølge Verdensbanken er 1,4 milliarder voksne verden over stadig uden bankforbindelse. Det globale finansielle system, trods dets utroligt omfattende infrastruktur, formår ikke at betjene verdens befolkning retfærdigt på mange områder.

For mange er det strålende løfte om økonomisk frihed ikke blot et spørgsmål om at overleve i rotteræset, men også en fortælling om inflation og dokumentation.

Bitcoin-baseret kredit: En livline for de ubankede globalt

Millioner af mennesker forbliver underbankede eller helt uden bankforbindelse på grund af strenge kreditkrav, høje gebyrer og begrænset tilgængelighed. Fra palæstinensiske flygtninge uden bevis for statsborgerskab, enlige kvinder uden ansættelseskontrakt i Egypten, til de utallige mennesker, der står over for ekstreme inflationsrater på over 120% i Argentina.

Under finanskrisen i 2008 mistede utallige individer i USA deres hjem på grund af rovdyrslån, hvilket viste systemets iboende sårbarheder. Selv i dag udhuler høj inflation opsparinger i fiat-valutaer, hvilket efterlader forbrugerne med færre muligheder for at bevare deres formue.

I mellemtiden står små virksomheder verden over over for afvisning fra banker på grund af stive kreditværdighedsstandarder. Man kan endda argumentere for, at penge måske er det mest voldelige politiske værktøj i magthavernes arsenal.

Denne kløft i tilgængelighed og retfærdighed afslører behovet for alternative finansielle systemer. Bitcoin-baseret kredit tilbyder en levedygtig løsning, der overvinder både de politiske dagsordener og de økonomiske begrænsninger, der holder fattige mennesker fattige.

Hvad er bitcoin-baserede kreditsystemer?

Bitcoin-baserede kreditsystemer giver låntagere mulighed for at bruge deres BTC-beholdninger som sikkerhed for at sikre lån uden at sælge deres aktiver. Disse systemer fungerer på samme måde som sikrede lån, hvor en låntager pantsætter et aktiv for at få adgang til likviditet.

Hvis låntageren ikke kan tilbagebetale, afvikler långiveren sikkerheden for at genvinde midlerne. I modsætning til traditionelle lån kræver disse systemer ikke kreditvurderinger eller omfattende dokumentation, hvilket gør dem mere tilgængelige for kryptoholdere.

“Høj inflation, valutadevaluering og lav tillid til centraliserede banker kan øge efterspørgslen efter Bitcoin-baserede lån. Bitcoins stabilitet og decentraliserede natur gør det attraktivt i volatile økonomier, og DeFi-platforme tilbyder lavere barrierer og bedre vilkår sammenlignet med traditionel udlån,” sagde Kevin Charles, medstifter af The Open Bitcoin Credit Protocol, til BeInCrypto i et interview.

Markedet for Bitcoin-baseret kredit er vokset, med nøglespillere som BlockFi, Ledn, Celsius og Nexo i spidsen. Disse platforme giver brugerne mulighed for at bevare eksponeringen mod BTC, mens de får adgang til fiat- eller stablecoin-likviditet. Enkelheden og tiltrækningen af disse systemer har drevet deres udbredelse i de senere år, en af grundene til, at de har klaret sig roligt gennem bear-markeder.

En stor fordel ved BTC-baseret kredit er muligheden for at bevare eksponeringen mod Bitcoins kursstigning. Låntagere kan frigøre likviditet uden at sælge deres BTC, hvilket giver dem mulighed for at drage fordel af potentielle langsigtede gevinster.

Derudover fungerer Bitcoin-baserede lån som en sikring mod inflation ved at tilbyde et alternativ til de stadigt devaluerende fiat-valutaer. En kryptoholder i Argentina ville for eksempel kunne sikre sig mod deres svindende nationale valuta og endda tjene ekstra penge.

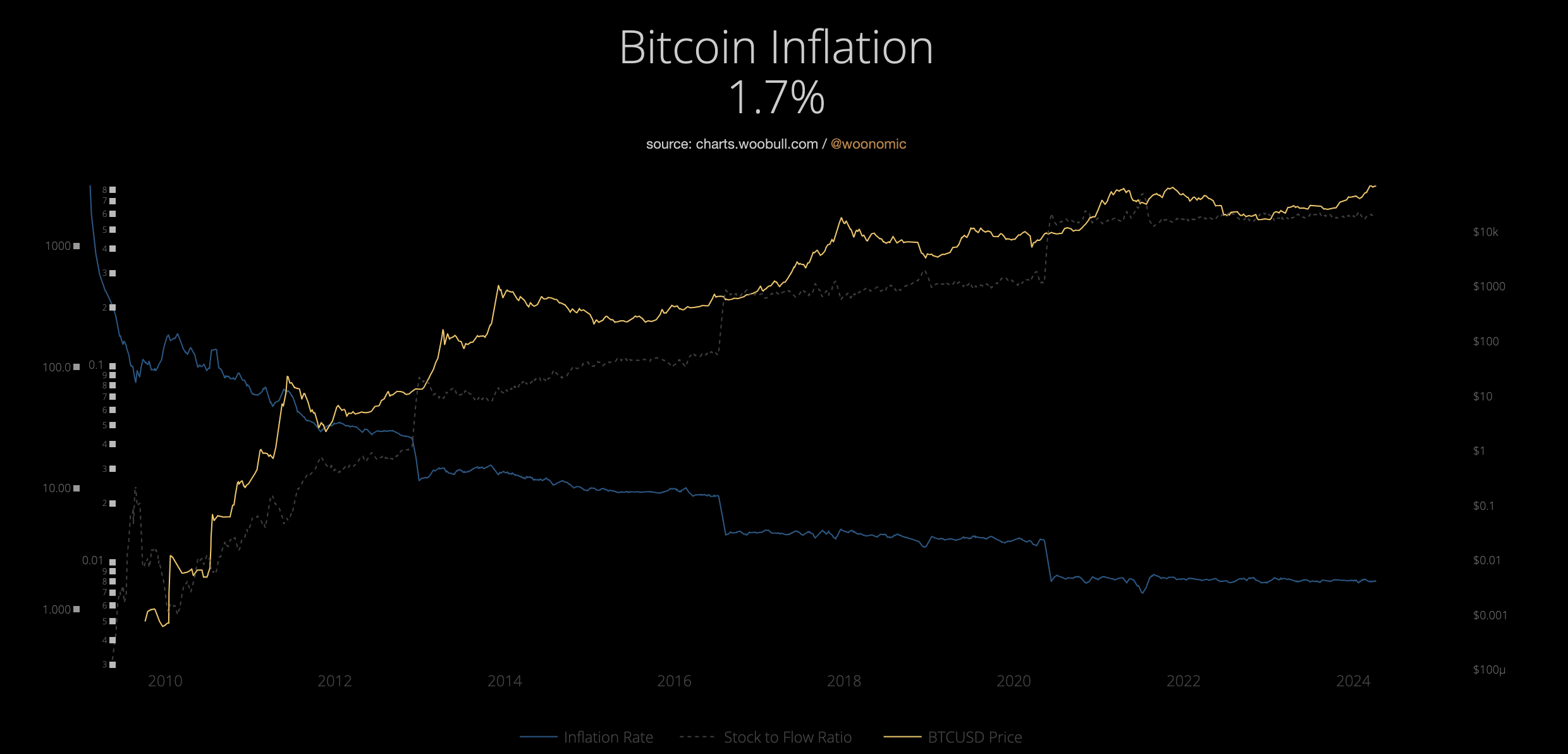

Ifølge Bankrate har USD nu en inflationsrate på 2,4%, hvilket er markant det laveste, det har været siden februar 2021. I mellemtiden har BTC en inflationsrate på kun 1,7%.

BTC-baserede systemer fremmer også finansiel tilgængelighed. I modsætning til traditionelle banker, der kræver strenge kreditvurderinger, vurderer Bitcoin-baserede kreditplatforme primært værdien af sikkerheden. Denne tilgang åbner døren for individer i regioner med begrænset bankinfrastruktur og tilbyder en redningsplanke til de uden bankforbindelse.

For dem, der holder fast i decentraliseringens ethos, er global inklusion det virkelige salgsargument. Bitcoin-baseret kredit har potentialet til at levere finansielle tjenester til disse befolkninger og bygge bro over kløften, som traditionelle systemer efterlader. Centralbanker og globale finansielle institutioner forbliver opmærksomme på de luner og skift i den stadigt skiftende politiske legeplads.

I en nation som Libanon, hvis indbyggere primært handler i USD på grund af dets praktisk talt døde LBP, blev borgerne forhindret i at hæve deres egne dollars, da centralbanken stod over for en dollar-mangelkrise. Til reference svarer en USD til 89.550 LBP. I nabolandet Egypten begyndte rygter om beslaglagte USD-konti også at cirkulere, før de blev afvist af centralbankens embedsmænd.

“Bitcoin-baseret kredit opererer på et globalt, decentraliseret netværk, hvilket betyder, at adgang ikke afhænger af indkomst, placering eller kredithistorik. Ved at bruge Bitcoin som sikkerhed kan enhver, der holder aktivet, få adgang til lån uden traditionelle portvagter. Tidlige DeFi-platforme viser stigende udbredelse i regioner med begrænset bankadgang, hvilket fremhæver potentialet for finansiel inklusion,” tilføjede Charles.

Men selv med alle disse fordele er dualitet universets lov. Bitcoin-baserede kreditsystemer er ingen universalløsning; de bærer betydelige risici.

Den mest iøjnefaldende er Bitcoins kursvolatilitet. Et pludseligt fald i BTC’s værdi kan udløse margin calls, hvilket tvinger låntagere til enten at tilføje sikkerhed eller stå over for afvikling. Under kryptomarkedets krak i 2022 mistede utallige låntagere deres sikkerhed, da priserne styrtdykkede. Ifølge Charles er der måder at afbøde volatilitet på.

“Volatilitet håndteres gennem over-sikkerhedsstillelse og automatiserede afviklinger. Ved at kræve mere sikkerhed end låneværdien skaber platforme en buffer mod prisfald. Derudover sikrer realtidsmonitorering, at lån justeres til markedsforholdene, hvilket opretholder stabilitet selv under prisfald,” tilføjede Charles.

Den treøjede trojanske hest: Centraliseringens genopståen

Alligevel har Bitcoin-baserede kreditsystemer socioøkonomiske implikationer, der kræver undersøgelse. Det første er, at mens disse platforme demokratiserer adgangen til kredit for kryptoholdere, risikerer de at skabe nye finansielle portvagter. Velhavende kryptoinvestorer, eller “kryptohvaler,” står til at drage mest fordel, mens gennemsnitlige brugere med begrænsede beholdninger kan finde sig selv udelukket.

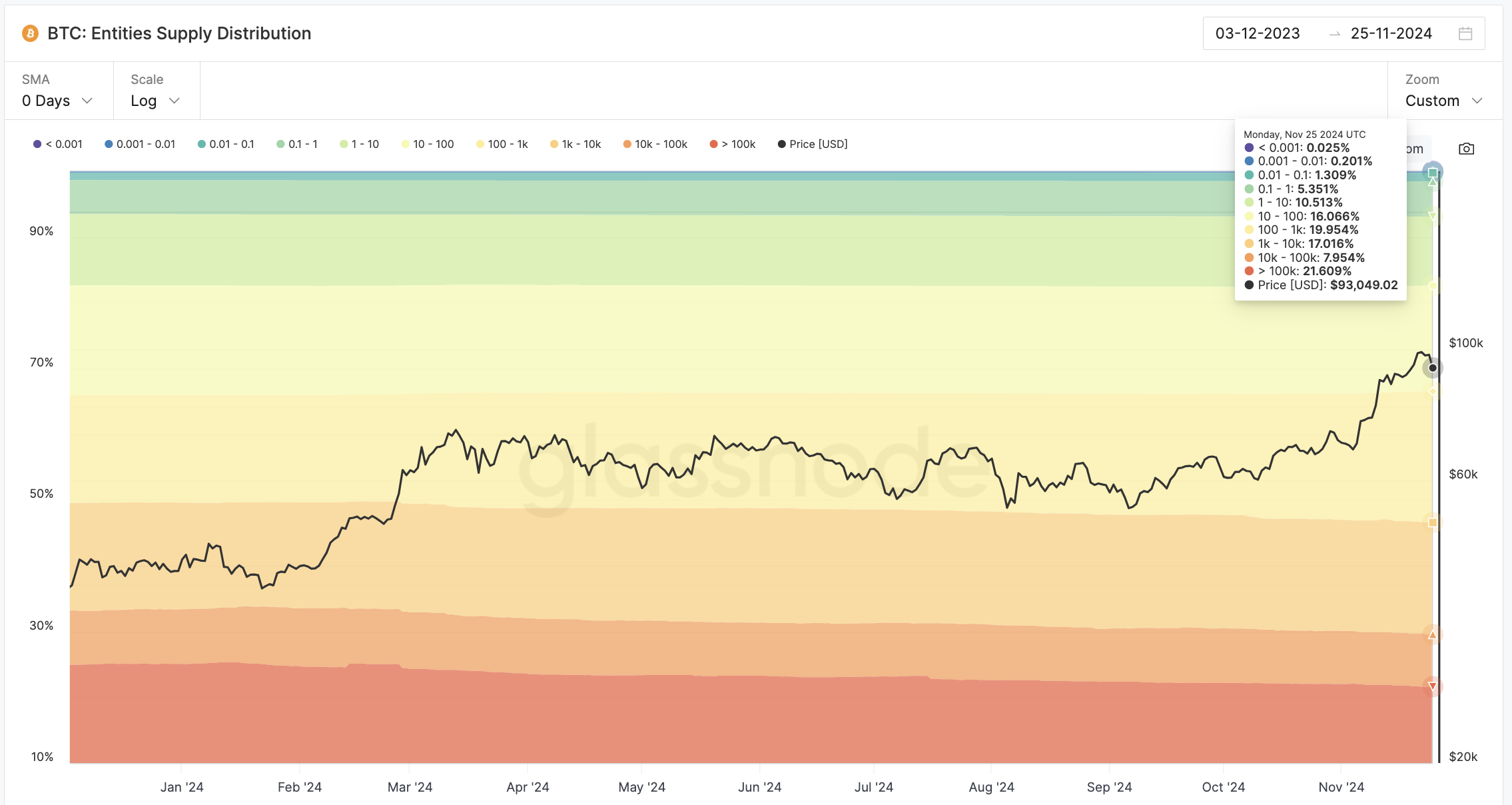

Hvaler, eller adresser, der holder mere end 100.000 BTC, ejer 21% af den samlede Bitcoin-forsyning. Denne dynamik betyder også, at rigdomskoncentrationen fortsætter inden for kryptoområdet. Hvis det sker, kan vi vinke farvel til løftet om inklusion.

Den anden bekymring er traditionelle finansielle institutioner. De infiltrerer i stigende grad det Bitcoin-støttede kreditmarked gennem opkøb og reguleringsindflydelse.

Banker som Goldman Sachs og JPMorgan er begyndt at udforske krypto-støttet udlån, hvilket signalerer en konvergens af decentraliseret og traditionel finans. I november rapporterede Bloomberg, at Goldman Sachs forbereder sig på at lancere en ny virksomhed fokuseret på digitale aktiver. Mens disse udviklinger bringer legitimitet, rejser de også bekymringer om at overtage Bitcoins decentraliserede ethos.

Så kommer den tredje og sidste trojanske hest: statslig overvågning. Det præsenterer både muligheder og udfordringer for Bitcoin-støttede kreditsystemer.

Regulering kan legitimere disse platforme, sikre forbrugerbeskyttelse og stabilitet. Men overdreven regulering kan kvæle innovation og kompromittere decentralisering.

For eksempel har Den Europæiske Unions MiCA-ramme introduceret klarhed, men også pålagt strenge overholdelseskrav, hvilket skaber friktion inden for kryptobranchen. Binance, verdens største kryptobørs målt på handelsvolumen, måtte deaktivere copy trading-tjenester for sine europæiske brugere i juni efter MiCA blev annonceret.

En anden udfordring, der kan påvirke tilgængeligheden, er know-your-customer (KYC) standarder, som kan hindre dem, der er afhængige af krypto wallets, fordi de mangler tilstrækkelig personlig dokumentation. Politikere hævder ofte, at platforme uden streng KYC-overvågning risikerer at hjælpe kriminelle med hvidvaskning af penge. I 2023 indførte Tyrkiet endda et nyt sæt kryptolove med det formål at stramme KYC-standarderne.

“Vi er vidne til en re-centralisering af et system designet til at være frit. Udfordringen er at finde balance uden at udvande Bitcoins kerneprincipper,” sagde Charles.

Platforme som Aave og Sovryn eksemplificerer decentraliserede tilgange til Bitcoin-støttet kredit. Disse systemer er afhængige af smart contracts til at automatisere transaktioner, hvilket reducerer behovet for mellemled og sikrer gennemsigtighed. Men decentralisering kommer med sine egne udfordringer, herunder skalerbarhed, sikkerhedssårbarheder og reguleringsmæssige gråzoner.

Alligevel findes der succeshistorier. Låntagere har brugt Bitcoin-støttede lån til at finansiere virksomheder, betale medicinske regninger eller navigere i økonomisk usikkerhed uden at sælge deres BTC. Omvendt har andre oplevet betydelige tab på grund af afvikling under markedsnedgange, hvilket understreger de høje risici ved disse systemer.

Afslutningsvis repræsenterer Bitcoin-støttet kredit både en finansiel revolution og en advarselshistorie. Dens fremtid afhænger af dens evne til at skalere, forblive tilgængelig og overholde Bitcoins ethos om decentralisering.

Efterhånden som traditionel finans træder ind på området og reguleringsrammerne udvikler sig, vil udfordringen være at opretholde balancen mellem innovation og inklusivitet. Om disse systemer demokratiserer finans eller blot flytter portvagterne, vil tiden vise.

Disclaimer

Alle oplysninger på vores hjemmeside offentliggøres i god tro og kun til generelle informationsformål. Enhver handling, der foretages af læserne på grundlag af oplysningerne på vores hjemmeside, er udelukkende på egen risiko.