Lido (LDO) præsenterer sig som en vigtig modtager af Ethereums fortsatte vækst som et strategisk finansielt infrastruktur lag.

Lido er den dominerende ETH staking protokol. Det har en decentraliseret autonom organisation (DAO), der gør det muligt for brugere at stake Ether og modtage daglige belønninger, mens de bevarer fuld kontrol over deres stakede tokens.

Lido positioneret som profitmotoren bag Ethereums stigning

Krypto markedets deltagere er ved at vænne sig til ideen om, at staking infrastruktur går ud over teknisk rørføring og bliver en profitmotor.

Med en stigning i institutionel og økosystem interesse for ETH, argumenterer nogle analytikere nu for, at Lidos native token, LDO, kan være markant undervurderet.

Kyle Reidhead, medejer af Milk Road, fremhævede for nylig en række bullish katalysatorer, der former sig omkring Ethereum. Krypto direktøren pegede på Ethereums succesfulde Layer-2 (L2) køreplan, udbredelse hos store virksomheder som Robinhood og OKX, samt den voksende tendens til at bruge ETH i virksomheders kasser.

“ETH er ved at gøre det rigtig godt her IMO…Jeg bliver meget bullish på ETH,” sagde han.

Reidhead nævnte Ethereum Foundation (EF) og den kommende ankomst af ETH staking ETF’er som yderligere acceleranter.

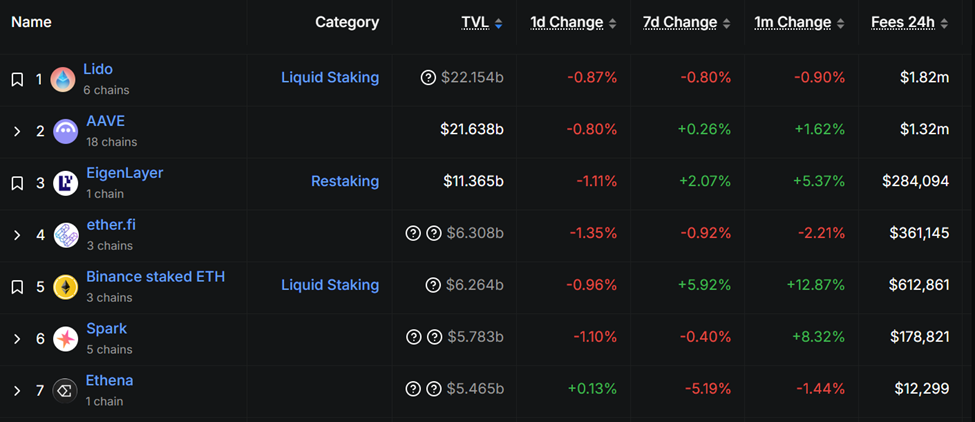

Denne tendens kan direkte oversættes til bundlinjeprofitter for Lido, som kontrollerer omkring 60% af al staked ETH.

m0xt, en analytiker hos Milk Road, forklarede, at Lidos indtægtsmodel skalerer med ETH selv.

“Bullish på ETH? Så bør du også være bullish på LDO,” skrev han.

Denne holdning er baseret på, at Lido tjener staking belønninger i ETH og kun distribuerer omkring 50% af den indkomst til validatorer. Baseret på dette, øger en stigende ETH kurs Lidos profitmargin uden en tilsvarende stigning i driftsomkostninger.

“Men her er det afgørende, ikke alle omkostninger stiger med ETH,” fortsatte m0xt.

De sidste tre år har Lidos likviditetsomkostninger i gennemsnit været 13,5 millioner dollars årligt. I mellemtiden har driftsomkostningerne ligget omkring 40 millioner dollars.

Hvis de forbliver stabile, eller endda konservativt stiger til 50 millioner dollars, kan Lido generere titusindvis af millioner i profit udelukkende fra Ethereums kursstigning.

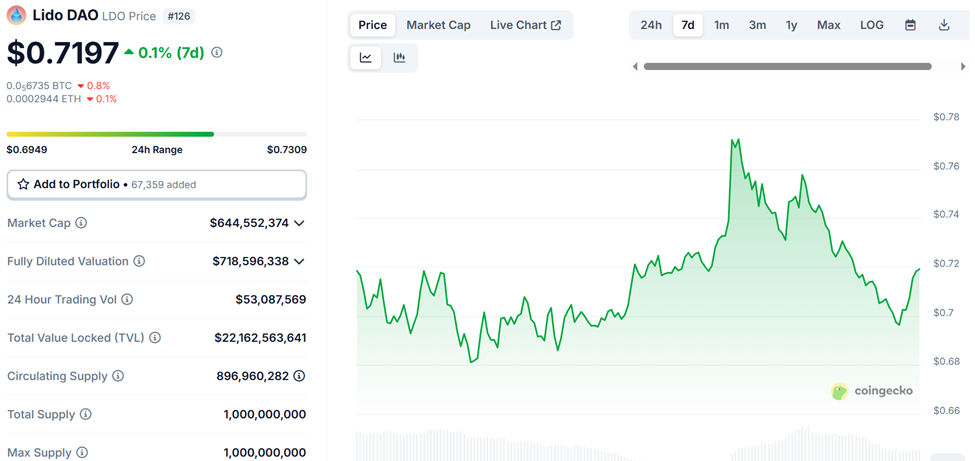

Med 90% af LDO’s token udbud allerede i omløb og en nuværende markedsværdi på 644 millioner dollars, kan LDO være fejlvurderet i forhold til dets cash flow potentiale.

Stigende investorinteresse i LDO, mens ETH-efterspørgslen accelererer

Investor stemning begynder at skifte i overensstemmelse med denne tese. Krypto handleren kcryptoyt understregede Lidos dominerende markedsandel i ETH staking økosystemet.

Handleren anerkendte en vis skepsis omkring den længe rygtede “gebyr switch,” som kunne omdirigere protokolgebyrer til LDO indehavere. Han indrømmer også, at LDO ser ud som et attraktivt køb.

“Jeg har ikke trukket i købstriggeren, fordi det er ETH, vi taler om, men jeg kan ikke benægte det, LDO begynder at se meget tiltalende ud,” skrev handleren.

I mellemtiden styrker den bredere markedsbaggrund kun sagen. Efterhånden som Ethereum begynder at ligne et “reserve aktiv” for kryptoøkonomien, der spejler Bitcoins rolle i institutionelle porteføljer, står Lido til at drage fordel som den største gateway til ETH staking.

Ethereums stigende integration i virksomheders kasser, DeFi infrastruktur og ETF produkter styrker efterspørgslen efter udbyttebærende ETH eksponering, hvoraf meget flyder gennem Lido.

Mens der stadig er risici omkring protokolstyring, reguleringskontrol eller konkurrerende staking modeller, foreslår analytikere, at Lidos position er unikt forankret.

Efterhånden som Ethereum nærmer sig status som reserve aktiv, kan LDO fremstå som en af de mest gearede måder at opnå eksponering for det skift.

Ifølge data på CoinGecko handlede LDO til $0.7197, oppe med beskedne 0,1% i den sidste uge.

Disclaimer

Alle oplysninger på vores hjemmeside offentliggøres i god tro og kun til generelle informationsformål. Enhver handling, der foretages af læserne på grundlag af oplysningerne på vores hjemmeside, er udelukkende på egen risiko.