I 2025 har der været en markant stigning i virksomheder, der bruger Bitcoin som et reserveaktiv, hvilket har ført til en stigning i Bitcoin-relaterede aktier og obligationer. Fondsforvalter Lyn Alden påpegede to hovedårsager bag denne tendens.

Disse årsager afspejler institutionel efterspørgsel og fremhæver de strategiske fordele, virksomheder opnår ved at udnytte Bitcoin.

Årsag 1: Et alternativ til investeringsbegrænsede fonde

En vigtig årsag, Lyn Alden nævnte, er begrænsningen, som mange investeringsfonde står overfor. Flere fonde har kun tilladelse til at investere i aktier eller obligationer og er forbudt at købe Bitcoin eller kryptovaluta-relaterede ETF’er direkte.

Dette skaber dermed en betydelig barriere for fondsforvaltere, der ønsker eksponering mod Bitcoin—særligt dem, der tror på dens stærke vækstpotentiale. For at omgå denne begrænsning er aktier i Bitcoin-holdende virksomheder som Strategy (tidligere MicroStrategy) (MSTR) blevet et gyldigt alternativ.

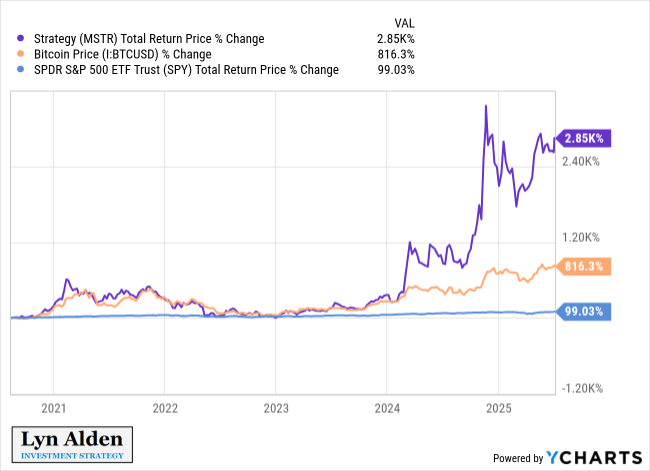

Et diagram leveret af Lyn Alden viser MSTR’s samlede kursafkast fra 2021 til midten af 2025 på 2.850%. Bitcoin (BTC/USD) steg 816,3% i samme periode, mens SPY kun steg med 99,03%. Dette antyder, at MSTR overgik det bredere aktiemarked og fungerede som en indirekte måde for fonde at opnå Bitcoin-eksponering.

“Kort sagt er der mange fonde, på grund af mandater, der kun kan eje aktier eller obligationer med bitcoin-eksponering; ikke ETF’er eller lignende værdipapirer. Bitcoin treasury-selskaber giver dem adgang,” forklarede Lyn Alden.

Hun delte også sin personlige erfaring med at administrere sin modelportefølje. I 2020 valgte hun MSTR, fordi hendes handelsplatform ikke understøttede direkte Bitcoin- eller GBTC-køb. Denne fleksibilitet gjorde det muligt for fonde med strategiske begrænsninger at opnå Bitcoin-eksponering uden at bryde reglerne.

Årsag 2: Fordelen ved langfristede obligationer og sikrere gearing

Lyn Alden understregede den anden årsag: virksomheders evne til at udstede langfristede obligationer. Dette hjælper dem med at undgå margin call-risikoen, som hedgefonde ofte står overfor.

Hedgefonde bruger typisk marginlån, hvilket kan udløse tvungne aktivsalg, når Bitcoin-kurserne falder kraftigt.

I modsætning hertil kan virksomheder som Strategy udstede flerårige obligationer. Dette giver dem mulighed for at holde deres Bitcoin-positioner selv under volatile markedsforhold.

Denne tilgang skaber en mere sikker form for gearing. Det hjælper virksomheder med mere effektivt at udnytte Bitcoins kursudsving end gearede ETF’er.

Lyn Alden påpegede, at langfristede obligationer tilbyder større modstandsdygtighed mod volatilitet end marginlån. Virksomheder er ikke tvunget til at afvikle under kortsigtede nedture.

“Denne type længerevarende virksomhedsgæld er også normalt bedre på lang sigt end gearede ETF’er. Da gearede ETF’er ikke bruger langfristet gæld, nulstilles deres gearing dagligt, og derfor er volatilitet ofte ret skadelig for dem,” tilføjede hun.

Investorer er i stigende grad interesserede i DATs

Lyn Aldens indsigt kaster lys over den voksende investorinteresse i aktierne i virksomheder, der omfavner strategiske krypto-reserver.

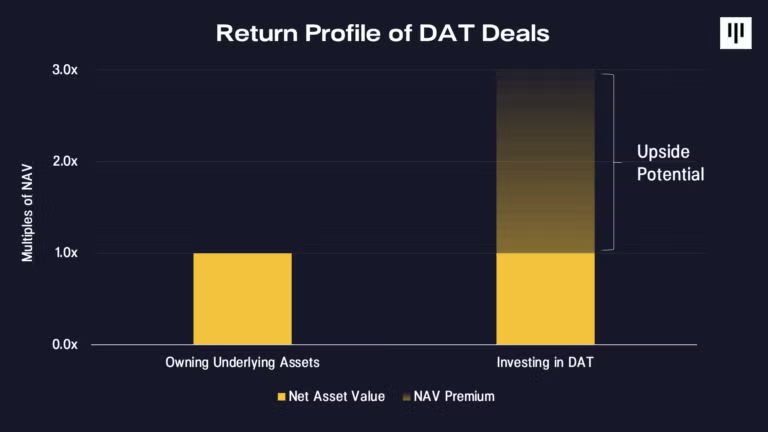

En nylig rapport fra Pantera Capital fremhævede, at Digital Asset Treasury-aktier (DAT’er) bygger bro mellem traditionel finans og digitale aktiver. De giver investorer mulighed for at opnå eksponering gennem velkendte instrumenter.

Pantera mener også, at investering i DAT’er kan generere højere afkast end de underliggende digitale aktiver.

“Spillet har ændret sig efter Coinbase blev inkluderet i S&P500. Hver tradfi PM er sulten og tvunget til at tilføje nogle digitale aktiver. Det er DAT-sæson, ikke alts-sæson… Tendensen er stadig i den tidlige fase,” kommenterede investor Nachi .

Derudover viser en nylig BeInCrypto-rapport, at under denne altcoin-vinter, overgår aktierne i krypto-fokuserede virksomheder som Coinbase, Circle og Robinhood de store tokens.

Men denne ændring i investorernes fokus mod eksterne profitmuligheder kan få kryptobranchen til at miste sit vækstmomentum.

Disclaimer

Alle oplysninger på vores hjemmeside offentliggøres i god tro og kun til generelle informationsformål. Enhver handling, der foretages af læserne på grundlag af oplysningerne på vores hjemmeside, er udelukkende på egen risiko.