Virksomheders Bitcoin-udbredelse fortsætter med at vokse, da flere virksomheder forfølger akkumuleringstrategier for deres reserver. Virksomheder kan drage fordel af kapitalforøgelse, diversificering og en inflationssikring, hvis det udføres korrekt.

Men ikke alle Bitcoin-anskaffelsesstrategier er skabt lige. Hvis en virksomheds eneste formål er at holde BTC uden tilstrækkelige ressourcer eller skala, kan det risikere total kollaps under længerevarende bear-markedet. En kædereaktion kan yderligere forstærke det nedadgående pres, der kan vise sig katastrofalt.

Forskellige tilgange til virksomheders bitcoin-beholdninger

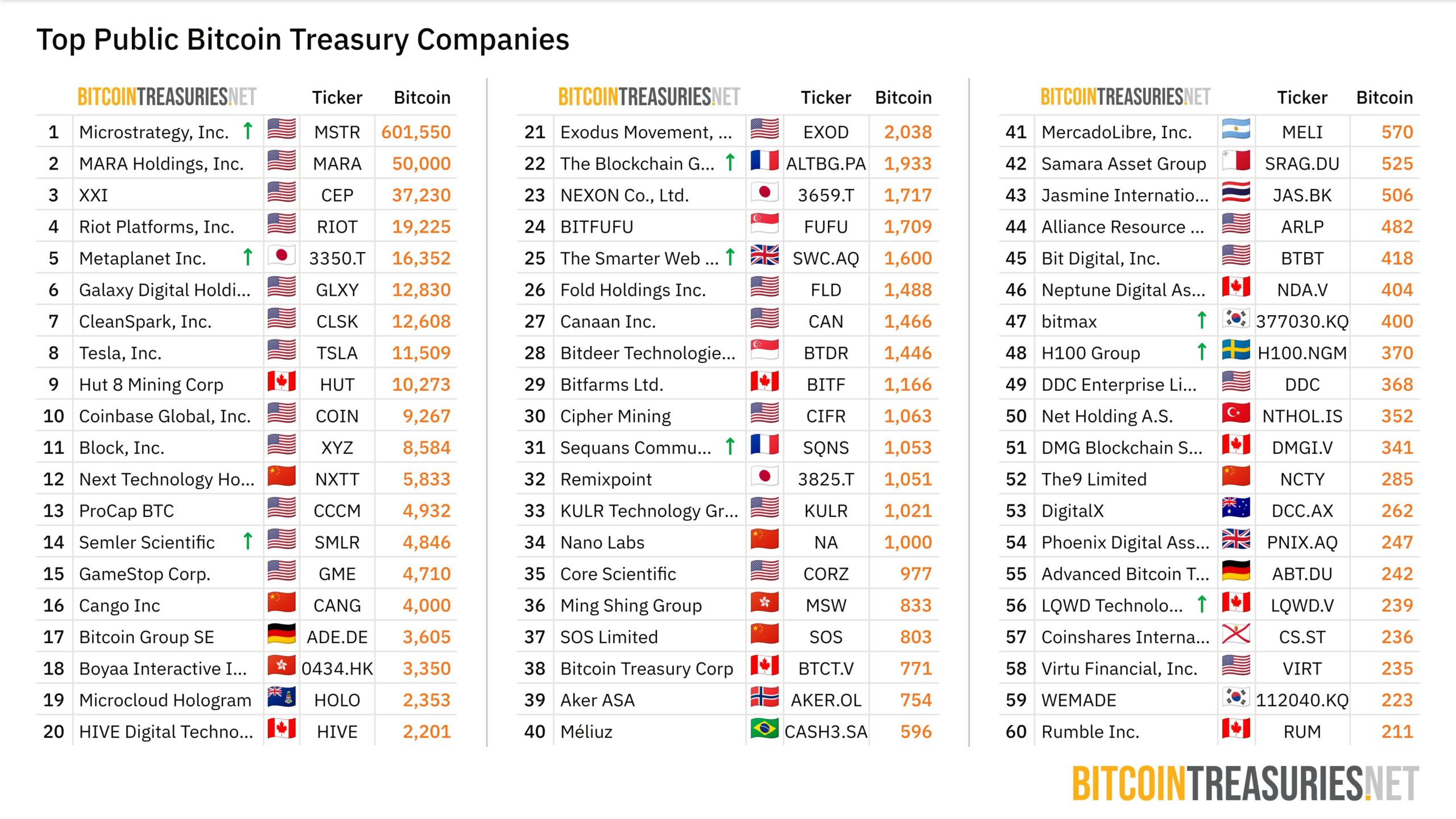

Institutionel Bitcoin-udbredelse stiger verden over, med Bitcoin Treasuries data, der viser, at beholdningerne er fordoblet siden 2024. Offentlige virksomheder ejer nu samlet over 4% af den samlede Bitcoin-forsyning.

Interessant nok repræsenterer denne stigning i volumen også en bredere vifte af grunde til at gøre det.

Nogle virksomheder, mest bemærkelsesværdigt Strategy (tidligere MicroStrategy), forfølger bevidst en sådan strategi for at blive en Bitcoin treasury-holdingsvirksomhed. Trækket fungerede godt for Strategy, hvis beholdning udgør 53% af de samlede virksomhedsbeholdninger med over 580.000 BTC.

Andre virksomheder, som GameStop eller PublicSquare, har taget en anden tilgang, hvor de prioriterer eksponering frem for aggressiv akkumulering. Dette scenarie er optimalt for virksomheder, der blot ønsker at tilføje BTC til deres balancer, mens de fortsætter med at fokusere på deres kerneforretninger.

Initiativer som disse indebærer langt mindre risiko end virksomheder, hvis kerneforretning udelukkende holder Bitcoin.

Men den stigende tendens til, at virksomheder tilføjer Bitcoin til deres finansielle reserver udelukkende for at dedikere sig til at holde Bitcoin, har dybe implikationer for deres forretninger og Bitcoins fremtid.

Hvordan tiltrækker bitcoin-fokuserede virksomheder investorer?

At bygge en succesfuld Bitcoin treasury-holdingsvirksomhed involverer meget mere end blot aggressivt at købe Bitcoin. Når en virksomheds eneste formål bliver Bitcoin-hold, vil den udelukkende blive værdisat baseret på den Bitcoin, den holder.

For at tiltrække investorer til at købe deres aktier i stedet for blot at holde Bitcoin direkte, skal disse virksomheder overgå Bitcoin selv og nå en præmie kendt som Multiple on Net Asset Value (MNAV).

Med andre ord skal de overbevise markedet om, at deres aktie er mere værd end summen af deres Bitcoin-beholdninger.

Strategy implementerer dette, for eksempel ved at overbevise investorer om, at ved at købe MSTR-aktier, køber de ikke bare en fast mængde Bitcoin. I stedet investerer de i en strategi, hvor ledelsen aktivt arbejder på at øge mængden af Bitcoin tilskrevet hver aktie.

Hvis investorer tror på, at MicroStrategy konsekvent kan øge sin Bitcoin per aktie, vil de betale en præmie for den dobbelte evne.

Men det er kun en del af ligningen. Hvis investorer køber ind på det løfte, skal Strategy levere ved at rejse kapital til at købe mere Bitcoin.

MNAV Premium: hvordan det er bygget, hvordan det bryder sammen

En virksomhed kan kun levere en MNAV-præmie, hvis den øger den samlede mængde Bitcoin, den holder. Strategy gør dette ved at udstede konvertibel gæld, hvilket giver det mulighed for at låne midler til lave renter.

Det udnytter også At-The-Market (ATM) aktieudbud ved at sælge nye aktier, når deres aktie handles til en præmie i forhold til dens underliggende Bitcoin-værdi. En sådan manøvre gør det muligt for Strategy at erhverve mere Bitcoin per dollar rejst end eksisterende aktier, hvilket øger Bitcoin per aktie for nuværende indehavere.

Denne selvforstærkende cyklus—hvor en præmie muliggør effektive kapitalrejsninger, der finansierer mere Bitcoin, styrker fortællingen—hjælper med at opretholde den forhøjede aktieværdi ud over Strategy’s direkte Bitcoin-beholdninger.

Men en sådan proces indebærer flere risici. For mange virksomheder er modellen direkte uholdbar. Selv en pioner som Strategy oplevede øget stress, da Bitcoins kurs faldt.

Ikke desto mindre har over 60 virksomheder allerede vedtaget en Bitcoin-akkumuleringsstrategi i første halvdel af 2025. Efterhånden som dette antal vokser, vil nye treasury-virksomheder stå over for de tilknyttede risici endnu mere akut.

Aggressiv BTC-akkumulering risici for små aktører

I modsætning til Strategy mangler de fleste virksomheder skala, en etableret ry og “guru-status” som en leder som Michael Saylor. Disse egenskaber er afgørende for at tiltrække og fastholde den investor-tillid, der er nødvendig for en præmie.

De har heller ikke generelt den samme kreditværdighed eller markedsstyrke. Med denne viden vil mindre aktører sandsynligvis pådrage sig højere renter på deres gæld og stå over for mere restriktive vilkår, hvilket gør gælden dyrere og sværere at håndtere.

Hvis deres gæld er sikret med Bitcoin i et bear-marked, kan et kursfald hurtigt udløse margin calls. Under en længere periode med nedadgående pres bliver refinansiering af forfalden gæld ekstremt vanskeligt og dyrt for allerede overbelastede virksomheder.

For at gøre ondt værre, hvis disse virksomheder har flyttet deres kerneaktiviteter til udelukkende at fokusere på Bitcoin-anskaffelse, har de ingen alternativ forretningsmæssig buffer, der genererer en stabil og separat pengestrøm. De bliver fuldstændig afhængige af kapitalrejsninger og Bitcoins kursstigning.

Når flere virksomheder træffer en sådan beslutning samtidig, kan konsekvenserne for det større marked blive dramatisk negative.

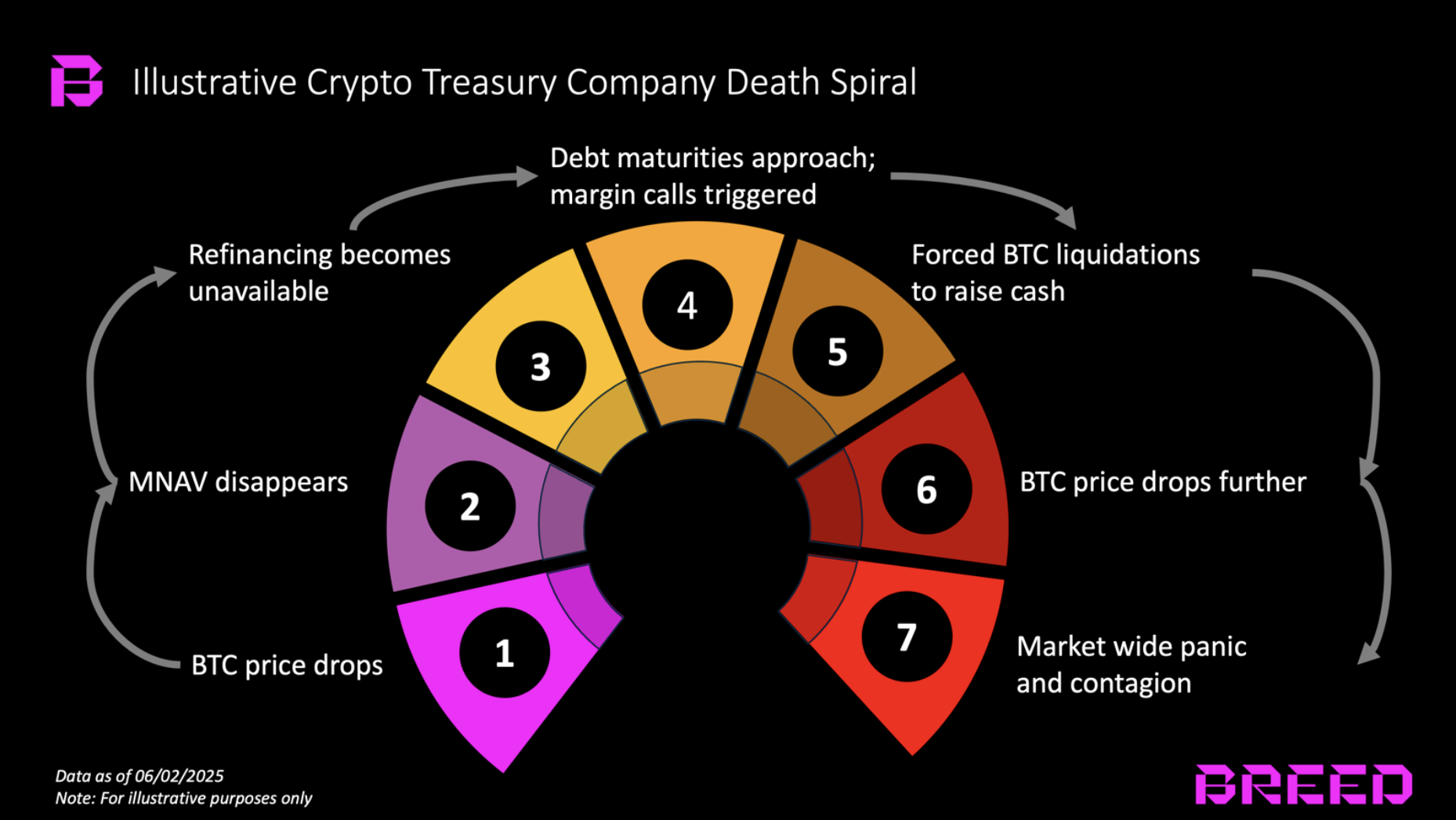

Risikerer virksomheders bitcoin-udbredelse en “death spiral”?

Hvis mange mindre firmaer forfølger en Bitcoin-akkumuleringsstrategi, kan markedsvirkningerne under en nedtur være alvorlige. Hvis Bitcoins kurs falder, kan disse virksomheder løbe tør for muligheder og blive tvunget til at sælge deres beholdninger.

Dette udbredte, pressede salg ville tilføre en enorm forsyning til markedet, hvilket markant ville forstærke det nedadgående pres. Som set under kryptovinteren i 2022, kan sådanne begivenheder udløse en “refleksiv death spiral.”

Det tvungne salg fra en presset virksomhed kan yderligere drive Bitcoins kurs ned, hvilket udløser tvungne afviklinger for andre firmaer i en lignende situation. En sådan negativ feedback-loop kan fremprovokere et accelereret markedsfald.

Til gengæld kan stærkt omtalte fiaskoer skade den bredere investor-tillid. Denne “risk-off” stemning kan føre til udbredt salg på tværs af andre kryptovalutaer på grund af markedskorrelationer og en generel flugt til sikkerhed.

En sådan bevægelse ville også uundgåeligt sætte regulatorer på høj alarm og skræmme investorer væk, som måske på et tidspunkt havde overvejet at investere i Bitcoin.

Udover strategi: risikoen ved at gå “all-in” på Bitcoin

Strategys position som et Bitcoin-treasury-holdingselskab er unik, fordi det var en førstebegriber. Kun en håndfuld virksomheder matcher Saylors ressourcer, markedsindflydelse og konkurrencefordel.

Risiciene forbundet med en sådan strategi er forskellige og, hvis de udbredes, kan være skadelige for det større marked. Efterhånden som flere offentlige virksomheder bevæger sig for at tilføje Bitcoin til deres balancer, skal de nøje beslutte mellem at få noget eksponering eller gå all-in.

Hvis de vælger det sidste, skal de forsigtigt og grundigt overveje konsekvenserne. Selvom Bitcoin i øjeblikket er på rekordhøje niveauer, er et bear-marked aldrig helt udelukket.

Disclaimer

Alle oplysninger på vores hjemmeside offentliggøres i god tro og kun til generelle informationsformål. Enhver handling, der foretages af læserne på grundlag af oplysningerne på vores hjemmeside, er udelukkende på egen risiko.