Markedet går ind i de sidste dage af 2024 med en ny rekord for det største Bitcoin optionsudløb i historien. I dag vil i alt $18 milliarder værd af Bitcoin og Ethereum optionskontrakter udløbe.

Spændende og uventede udviklinger kan være i vente for optionshandlere og investorer.

Hvad indikerer den rekordhøje værdi af krypto optioner?

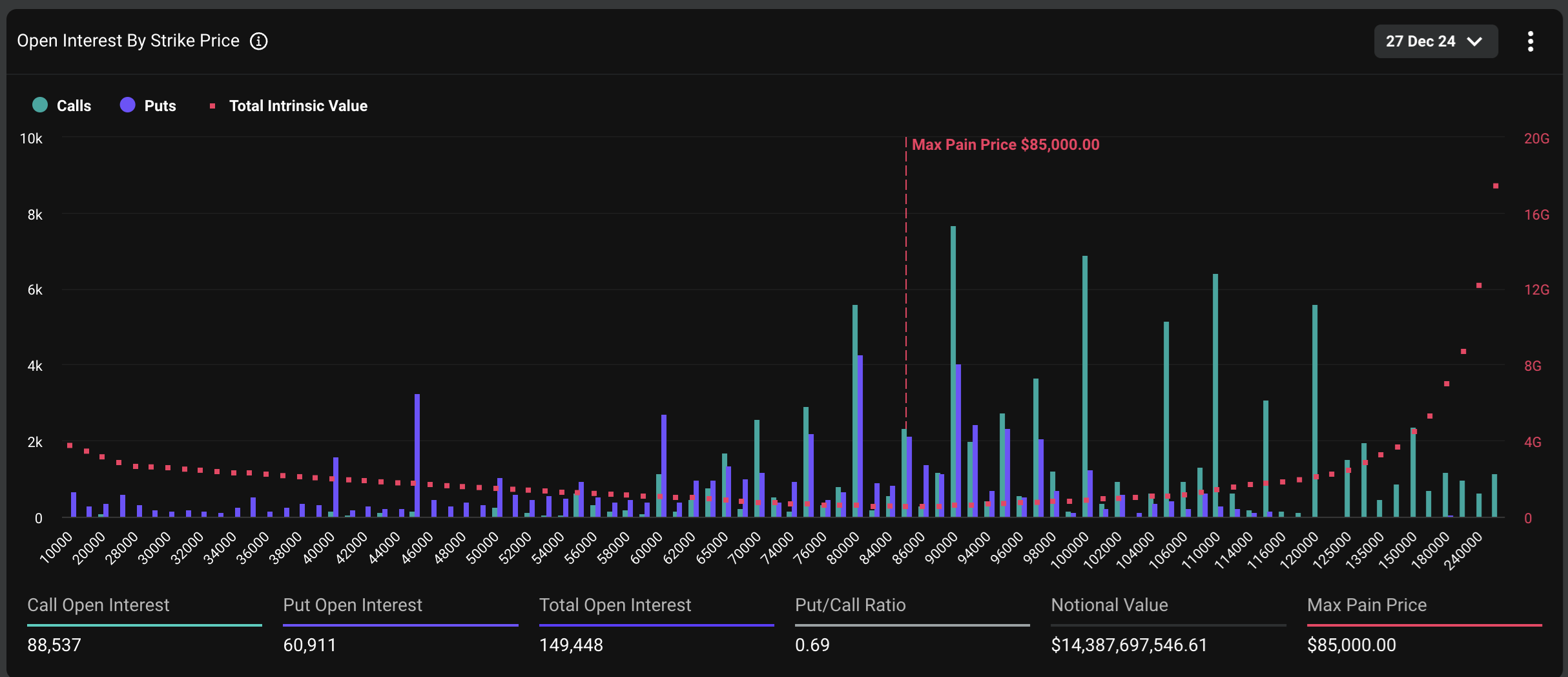

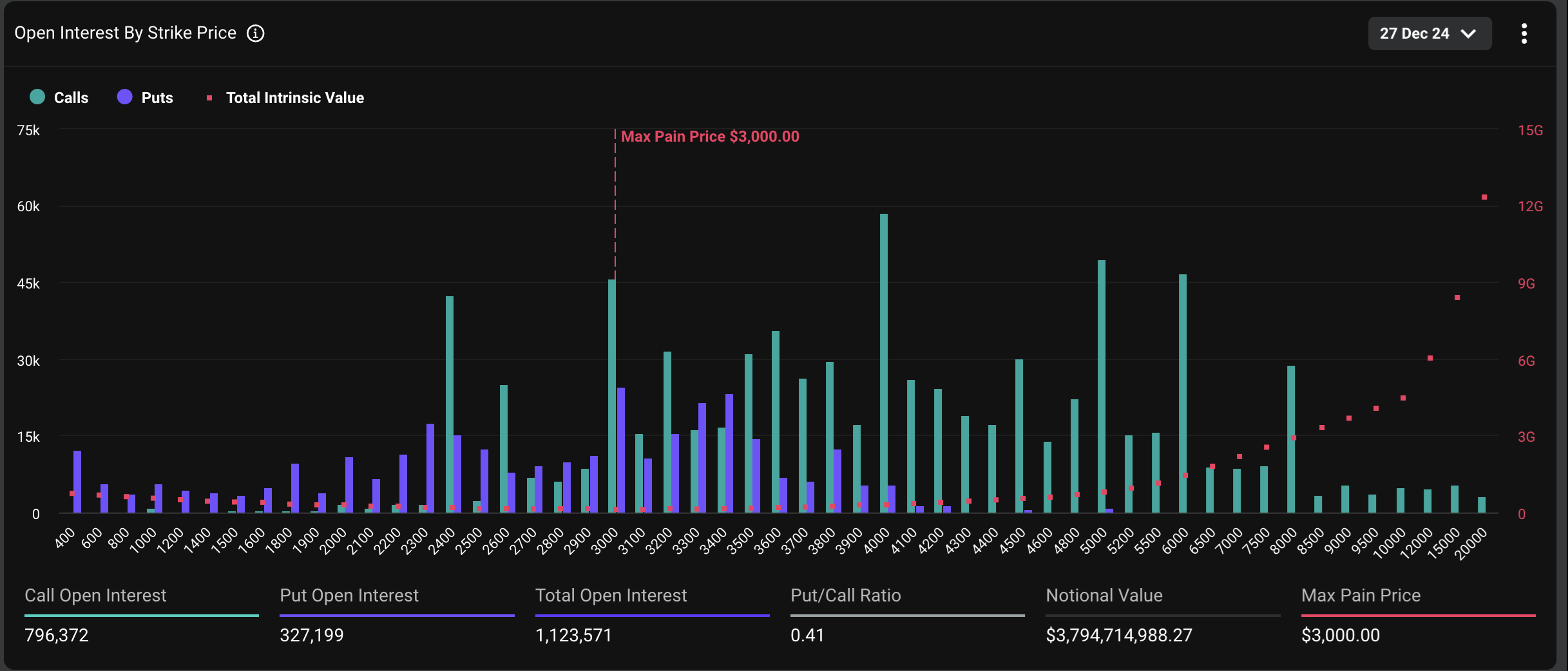

Ifølge data fra Deribit inkluderer dette Bitcoin optionsudløb 88.537 kontrakter—fire gange mere end i sidste uge. Tilsvarende udløber Ethereum optionskontrakter i dag i alt 796.021, hvilket er 4,5 gange højere end ugen før.

Den samlede værdi af udløbende Bitcoin optioner har nået en rekord på $14,38 milliarder, mens Ethereums optioner i alt er $3,7 milliarder. Jo højere værdien af udløbende optioner er, desto større er handlernes forventninger til profit og den stigende efterspørgsel efter risikodækning.

For Bitcoin har de udløbende optioner en maksimum smertepris på $85.000 og et put-to-call (P/C) forhold på 0,69. I teorien afspejler et lavt P/C forhold (under 1) positiv stemning, da flere call optioner (satsninger på kursstigninger) bliver købt, hvilket indikerer bullish forventninger. Men sammenlignet med historiske data har Bitcoins P/C forhold været stigende gennem årets sidste kvartal, hvilket potentielt signalerer øget hedging stemning.

“Efterspørgslen efter beskyttelse mod nedadgående bevægelser er steget i et par uger nu, måske delvist drevet af aktører, der ønsker at beskytte deres 2024 kalenderårs præstationsmålinger. Put/call forholdet på 27. december optioner open interest fordoblede sig fra 0,35 i oktober til over 0,70 i øjeblikket,” kommenterede David Lawant, Head of Research hos FalconX, .

I mellemtiden har Ethereum optionskontrakter en maksimum smertepris på $3.000 og et P/C forhold på 0,41. Dette forhold er faldet fra 0,97 i slutningen af oktober, hvilket afspejler en voksende bullish stemning over for ETH.

I øjeblikket handles BTC og ETH til henholdsvis $96.300 og $3.300, betydeligt over de førnævnte maksimum smertepriser. Maksimum smertepris refererer til det prisniveau, hvor alle investorer, der holder optionskontrakter (både call og put optioner), oplever de største tab (eller “smerte”) ved udløb.

Nogle investorer og analytikere bruger maksimum smertepris som en indikator til at forudsige potentielle kursretninger. Begrundelsen er, at markeder ofte gravitere mod prisen for at optimere profit for optionssælgere (typisk store finansielle institutioner).

“Med markedet stærkt gearet til opadgående, kan enhver betydelig nedadgående bevægelse udløse en hurtig sneboldeffekt. Alle øjne er rettet mod denne udløb for at definere fortællingen ind i 2025,” kommenterede Deribit .

Disclaimer

Alle oplysninger på vores hjemmeside offentliggøres i god tro og kun til generelle informationsformål. Enhver handling, der foretages af læserne på grundlag af oplysningerne på vores hjemmeside, er udelukkende på egen risiko.