EUR/USD-parret nåede bunden på 1,1391 den første dag i august, det laveste i over en måned. Den amerikanske dollar (USD) fandt fodfæste uanset markedsstemningen og opretholdt sit positive momentum gennem en ret travl uge.

Men USD gav endelig op i fredags efter skuffende data fra USA. Parret endte til sidst omkring 1,1550, stadig med betydelige ugentlige tab.

Handelskrig frem og tilbage

USA og Den Europæiske Union (EU) nåede en handelsaftale, der fastsætter en 15% told for de fleste amerikanske eksportvarer og opfordrer til EU-investeringer i forskellige amerikanske sektorer. En 50% afgift for EU-eksport til USA vil forblive på stål, aluminium og kobber.

Imidlertid mangler der stadig yderligere detaljer. Europa-Kommissionens formand Ursula von der Leyen bemærkede, at sådanne afgifter er underlagt gensidige tariffer. Men han gav ikke mange detaljer om, hvorvidt eller hvornår EU ville annoncere dem.

Europæiske ledere kritiserede bredt aftalen, hvor den tyske kansler Friedrich sagde, at det vil forårsage “betydelig skade”, og den franske premierminister François Bayrou kaldte det “en mørk dag” for EU.

Midt på ugen annoncerede den amerikanske præsident Donald Trump en 50% afgift på alle brasilianske importvarer til USA. Det var ment som en “straf” til den venstreorienterede regering.

Det Hvide Hus annoncerede også en universel 50% told på import af halvfærdige kobberprodukter og kobberintensive afledte produkter.

Endelig trådte fristen den 1. august i kraft i fredags, hvilket spredte nye tariffer. Med nabolandet Mexico blev Trump enig om en 90-dages forlængelse af afgifterne for yderligere forhandlinger, men ramte Canada med en 35% told.

Aktiemarkederne kollapsede forud for den ugentlige lukning. Faldet afspejlede markedets bekymringer over den potentielle effekt af denne beslutning på den globale økonomiske fremgang.

Den amerikanske centralbanks oprør

Også midt på ugen annoncerede den amerikanske centralbank (Fed) sin beslutning om pengepolitikken. Som bredt forventet lod beslutningstagerne den ledende rente forblive uændret, svævende mellem 4,25% og 4,50%.

Men beslutningen indeholdt en overraskelse. For første gang i årtier stemte to modstandere, guvernørerne Christopher Waller og Michelle Bowman, for at reducere låneomkostningerne.

Alligevel forklarede formand Jerome Powell , at en sådan beslutning skyldtes den vedvarende usikkerhed relateret til tariffernes indvirkning på inflationen.

Powell forklarede også, at med inflationen stadig over centralbankens 2% mål og arbejdsmarkedet stadig stramt, bør centralbanken holde renterne på deres nuværende niveauer. Ifølge Powell efterlader denne beslutning beslutningstagerne godt rustet til at reagere rettidigt.

Powell antydede ikke en potentiel rentenedsættelse, når de mødtes i september. Han foretrækker at opretholde sin vent-og-se-holdning.

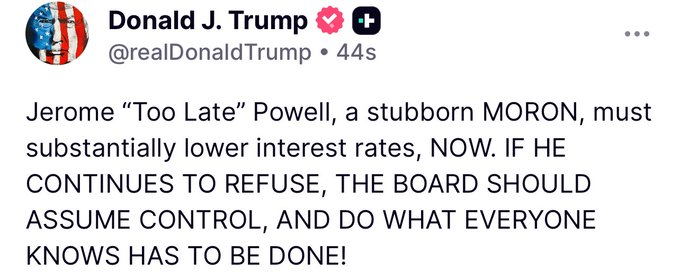

Beslutningen udløste endnu et raserianfald fra præsident Trump, som længe har krævet lavere renter. Han brugte sociale medier til at angribe centralbankens leder, kaldte Powell “For sent” og hævdede, at hans beslutning koster milliarder af dollars.

Datafyldt uge slutter med et brag

Europæiske data frigivet i disse dage viste, at det gamle kontinent er ved at komme ud af skoven, takket være Den Europæiske Centralbanks (ECB) massive rentenedsættelse.

Tyskland frigav det foreløbige estimat for Q2 Bruttonationalproduktet (BNP). Det viste, at økonomien skrumpede med 0,1% i de tre måneder til juni efter at have steget 0,4% i det foregående kvartal.

Landet frigav også det foreløbige estimat for juli Harmoniseret Forbrugerprisindeks (HICP), som steg med en årlig hastighed på 1,8%, faldende fra de 2%, der blev registreret i juni.

Detailhandlen i landet steg med 4,9%. Dette var næsten det dobbelte af den tidligere stigning på 2,6%.

EU’s foreløbige Q2 BNP viste en kvartalsvis stigning på 0,4%, bedre end de forventede 0,2%, mens den årlige stigning var 1,4%, hvilket slog forventningerne på 1,2%.

På en negativ note holdt HICP sig på 2% årligt i juli ifølge foreløbige estimater, mod en forventet 1,9%. Den årlige kerneaflæsning forblev også uændret på 2,3%.

Den amerikanske kalender var fyldt med beskæftigelsesrelaterede data, forud for den almægtige Nonfarm Payrolls-rapport. Men landet frigav også det foreløbige estimat for Q2 BNP, som viste, at den amerikanske økonomi voksede med en årlig hastighed på 3%, meget bedre end det 0,5% fald fra første kvartal og bedre end de forventede 2,4%.

Den positive figur øgede efterspørgslen efter USD, som en hawkish centralbank senere forstærkede.

Hvad angår beskæftigelsestal, indikerede juni Job Openings and Labor Turnover Survey (JOLTS), at antallet af ledige stillinger på den sidste arbejdsdag i juni var 7,43 millioner, under de 7,77 millioner ledige stillinger (revideret fra 7,76 millioner), der blev registreret i maj og kom under markedets forventning på 7,55 millioner.

ADP Employment Change rapporten, der blev offentliggjort på onsdag, var mere opmuntrende. Den viste, at den private sektor tilføjede 104.000 nye jobstillinger i juli, mens tabet i juni blev revideret til 23.000 fra den tidligere estimering på -33.000.

Endelig viste Challenger Job Cuts, at amerikanske virksomheder annoncerede 62.075 jobnedskæringer i juli, sammenlignet med næsten 25.900 året før. Tallet var langt over de 47.999, der blev annonceret i juni, og er det næsthøjeste for en juli i det seneste årti.

Non-farm payrolls chokerer markederne

NFP blev endelig offentliggjort, og alt gik amok. Landet tilføjede kun 73.000 nye stillinger i juli, mens juni-tallet blev nedjusteret til 14.000 efter tidligere at have rapporteret 147.000.

Faktisk viste revisioner, at der var cirka 260.000 færre jobstillinger end tidligere estimeret i de seneste måneder.

Derudover steg arbejdsløshedsprocenten til 4,2% fra 4,1% i juli, som forventet, mens arbejdsstyrkens deltagelsesrate faldt til 62,2% fra 62,3%.

Endelig steg den årlige løninflation, målt ved ændringen i gennemsnitlig timeløn, til 3,9% fra 3,8%.

Nyhederne satte den amerikanske dollar i salgsmode. Efter centralbankens pengepolitiske meddelelse løb spekulativ interesse til at satse på en uændret beslutning i september, med oddsene for ingen ændring stigende til cirka 60%.

Men den forfærdelige månedlige beskæftigelsesrapport vendte stemningen. Markedsdeltagere tror nu, at der er mere end 66% chance for en rentenedsættelse ved det kommende møde i centralbanken.

Det er værd at tilføje, at før den ugentlige lukning offentliggjorde USA også juli ISM Manufacturing Purchasing Managers Index (PMI), der uventet faldt til 48 fra de 49, der blev registreret i juni, og dermed ikke levede op til forventningerne på 49,5.

I mellemtiden blev Michigan Consumer Sentiment Index nedjusteret til 61,7 i juli. Dette var efter en foreløbig estimering på 61,8, hvilket var under de forventede 62,0.

Ved ugens afslutning beholdt aktierne betydelige tab inspireret af told, hvilket afspejler bekymringer relateret til told. Uanset det løsere arbejdsmarked forbliver risikoen for højere inflation den samme.

Med det i tankerne kan centralbanken holde igen i september.

I de kommende dage vil makroøkonomiske kalender have lidt at byde på. De mest relevante tal vil være USA’s juli ISM Services PMI og EU’s juni detailsalg. Det sagt, vil handelskrigen sandsynligvis igen komme i centrum.

Disclaimer

Alle oplysninger på vores hjemmeside offentliggøres i god tro og kun til generelle informationsformål. Enhver handling, der foretages af læserne på grundlag af oplysningerne på vores hjemmeside, er udelukkende på egen risiko.