Analytikere udtrykker bekymring for, at MicroStrategy, den største virksomhedsejer af Bitcoin (BTC), kan sidde på en finansiel tidsbombe, der kan sprede sig gennem hele kryptomarkedet.

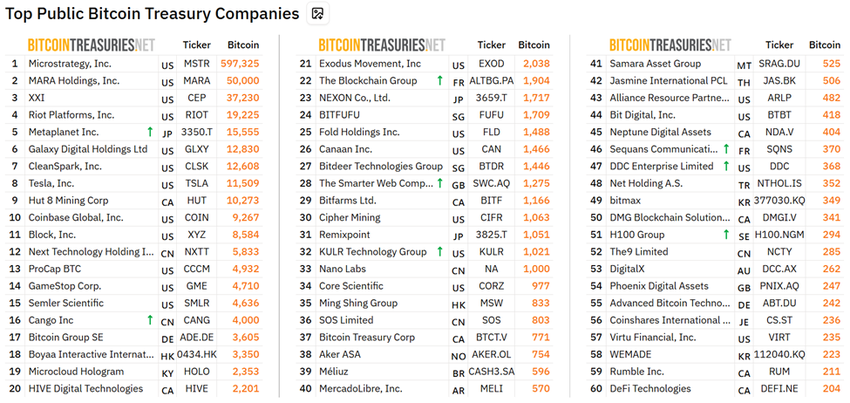

Med over 597.000 BTC, svarende til 3% af Bitcoins samlede udbud, udgør virksomheden, der er gået fra forretningsintelligens til Bitcoin-proxy, nu det, som nogle kalder “kryptos største afviklingsrisiko”.

MicroStrategy’s 71 milliarder dollars Bitcoin-satsning rejser bekymringer om systemisk risiko

Bitcoin nåede en ny all-time high (ATH) i søndags, og nærmer sig støt $120.000-grænsen. Denne gang kommer stigningen dog på baggrund af institutionel interesse snarere end momentum fra private investorer.

Fremtrædende blandt dem er MicroStrategy (nu Strategy), som ejer 597.325 BTC, værdisat til over $71 milliarder i øjeblikket.

Leshka.eth, en KOL og investeringsstrateg, beskrev omfanget og skrøbeligheden af MicroStrategys Bitcoin-satsning.

“Alle fejrer, mens dette skaber kryptos største afviklingsrisiko,” skrev Leshka.

Analytikeren bemærker, at MicroStrategys $71 milliarder position i Bitcoin er bygget på $7,2 milliarder i konvertibel gæld rejst siden 2020. Dens gennemsnitlige BTC-købspris ligger omkring $70.982.

Hvis Bitcoin skulle falde under den grænse, kan papirtab begynde at lægge reelt pres på balancen.

I modsætning til spot ETF’er (exchange-traded funds) mangler MicroStrategy kontantreserver eller indløsningsmekanismer.

Det betyder, at ethvert fald i Bitcoins kurs direkte vil ramme virksomhedens værdiansættelse og i ekstreme tilfælde kan tvinge til aktivsalg for at dække forpligtelser.

“Dette er ikke bare en høj-beta Bitcoin-satsning—det er et gearet væddemål med meget lidt plads til fejl,” advarede Leshka.

Den skrøbelige feedback-loop bag MicroStrategy’s Bitcoin-strategi

Mens mange private og institutionelle investorer betragter MicroStrategy-aktien (MSTR) som en likvid måde at få Bitcoin-eksponering på, indebærer den risici langt ud over dem ved regulerede ETF’er.

Leshka forklarede, at MSTR handles til en præmie over dens nettoaktivværdi (NAV), nogle gange op til 100%. Denne “præmie-feedback-loop”—hvor stigende aktiekurser finansierer flere BTC-køb—kan hurtigt kollapse i en nedtur.

Hvis investorernes stemning skifter, og MSTR’s NAV-præmie forsvinder, vil virksomhedens adgang til ny kapital tørre ud.

Et sådant udfald kan tvinge til svære beslutninger om MicroStrategys Bitcoin-beholdninger.

Indlægget refererer til Terra-LUNA-kollapset i 2022, hvor en markedsværdi på $40 milliarder forsvandt på grund af en lignende gearing-spiral. Denne sammenligning fremhæver en reel præcedens for systemisk risiko.

Kollapset af MicroStrategys kerneforretning tilføjer til skrøbeligheden. Softwareindtægterne faldt til et 15-års lavpunkt på $463 millioner i 2024, og antallet af ansatte er faldet med over 20% siden 2020.

Virksomheden er nu reelt en Bitcoin-fond med minimal diversificering, hvilket betyder, at dens skæbne stiger og falder med kryptomarkedet.

Andre steder siger kritikere, at dette niveau af centralisering udgør en trussel mod Bitcoins decentraliserede ethos.

Leshka er enig og bemærker, at Bitcoin blev bygget for at undgå central kontrol, hvilket gør MicroStrategy, der holder 3% af al BTC, til et enkelt fejlpunkt.

Alligevel ser ikke alle analytikere opsætningen som apokalyptisk. Konvertible obligationsforfald strækker sig fra 2027 til 2031, med minimale kortsigtede renteudgifter. Hvis Bitcoin undgår et fald under $30.000, er tvungne afviklinger usandsynlige.

Derudover, i tilfælde af finansiel stress, kunne MicroStrategy udvande egenkapitalen i stedet for at sælge BTC direkte, hvilket giver det valgmuligheder.

Ikke desto mindre forbliver den centrale bekymring, at et system afhængigt af uophørlig optimisme og præmiedrevne kapitalrejsninger er iboende skrøbeligt.