Aave DAO forbereder sig på en betydelig omstrukturering ved at lukke over 50% af underpræsterende L2-instanser. Det omstrukturerer også sin governance-ramme og investerer over $100 millioner for at styrke GHO.

Det kan være et afgørende øjeblik, der bringer Aave tilbage i spidsen for on-chain udlån eller udløser en hidtil uset kontrovers inden for DeFi-fællesskabet.

ACI foreslår at lukke 50% af layer 2s

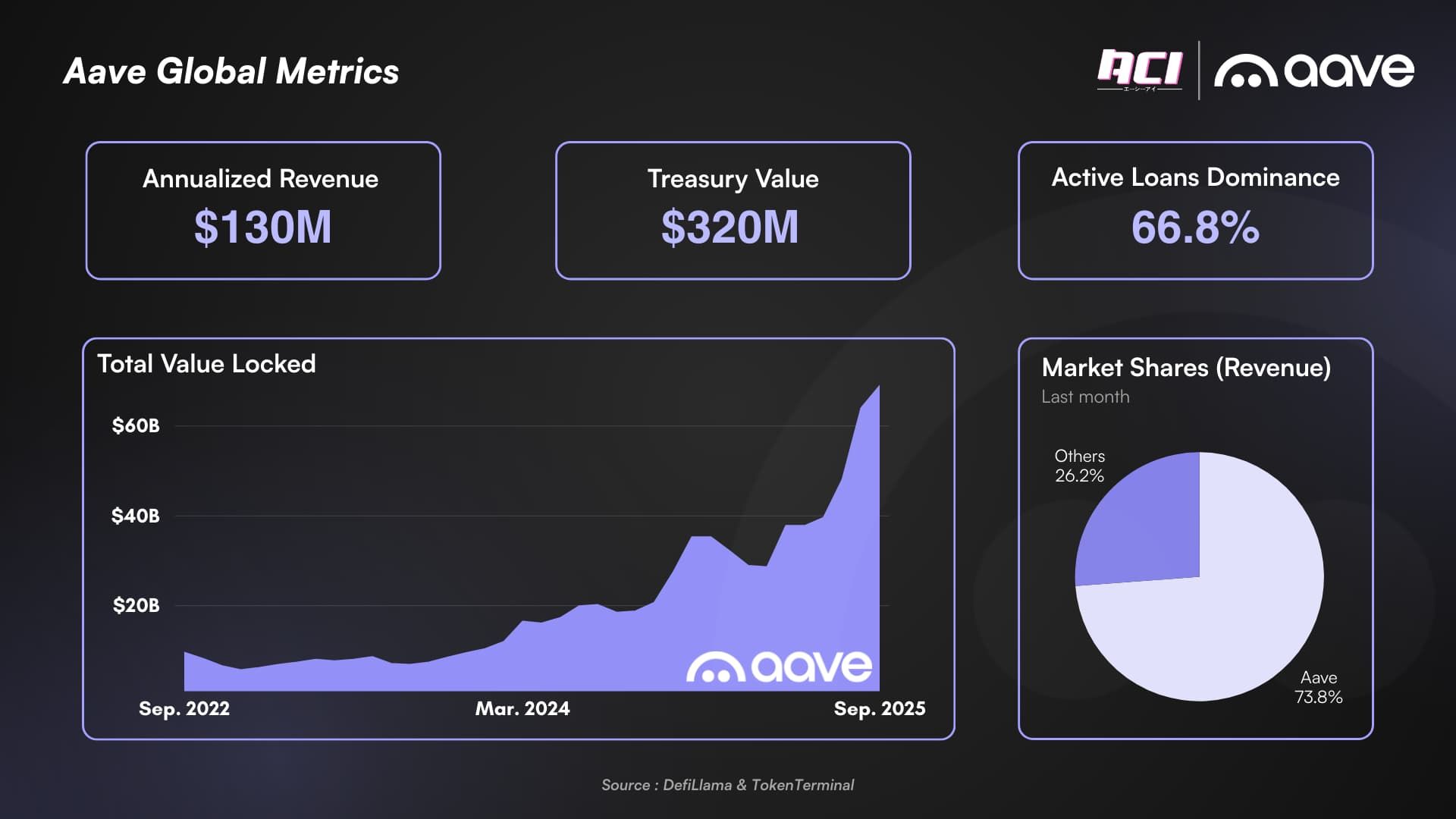

“State of the Union”-rapporten fra Aave Chan Initiative (ACI) giver et ærligt billede. Efter en turbulent periode på DeFi-markedet og interne udfordringer, leder Aave (AAVE) nu i nøglemålinger: TVL, indtægter, markedsandel og lånevolumen. Aave’s årlige indtægt på $130 millioner overgår konkurrenternes samlede kontantreserver. Forbedringer i tokenomics og AAVE token buyback-programmet har også bidraget til økosystemets vækst.

Men ACI’s rapport fremhæver også flere problemområder.

For det første, angående Layer-2 (L2) strategien. Mens Aave’s L2-strategi engang var en nøglefaktor for succes, er den ikke længere formålstjenlig. Over halvdelen af Aave’s instanser på L2s og alt-L1s er ikke økonomisk bæredygtige. Baseret på data fra året til dato, kommer over 86,6% af Aave’s indtægter fra mainnet, hvilket indikerer, at alt andet er en sideopgave.

På dette grundlag foreslår ACI at lukke underpræsterende netværk. DAO’en bør investere i nøgle-netværk med markante differentieringsfaktorer.

For det andet presser ACI på for en fuldstændig omstrukturering af “venlig fork”-rammen, da de fleste har været skuffende med hensyn til TVL og indtægter. I nogle tilfælde har angribere udnyttet dem til Aave’s skade, som set med Spark.

“Den venlige fork-model havde en god intention, men dårlig udførelse, hvor DAO’en var for venlig over for disse forks, hvilket kun gav DAO’en lidt opadgående potentiale,” står der i rapporten.

For det tredje er instansmodellen, der engang var en smart innovation i tidlige versioner, blevet forældet i nyere versioner af Aave V3-kodebasen på grund af dens høje omkostninger. Derfor foreslår ACI, at der ikke allokeres yderligere udviklings- eller vækstindsatser til instanser i fremtiden, undtagen for Prime-instansen.

Rimelig, men risikabel beslutning

ACI’s ræsonnement er logisk i den nuværende kontekst. On-chain udlån er en lav-margin forretning. Fragmenteret TVL på tværs af flere kæder medfører høje arbejds- og incitamentsomkostninger, mens de fleste indtægter stadig genereres på mainnet. Strømlining af driften vil forbedre forretningspræstationen ved at fokusere ressourcer på netværk med specifikke fordele. Denne tilgang vil også effektivt reducere driftsomkostningerne.

Men denne “luknings”-beslutning indebærer politiske og samfundsmæssige risici. L2-økosystemer/partnere kan gøre indsigelse, brugere på disse kæder kan forlade, og TVL kan midlertidigt falde. Derfor kræver det omhyggelig overvejelse i implementeringsplanen.

En særlig bemærkelsesværdig retning i rapporten er ACI’s fokus på at placere GHO stablecoin i centrum af sin vækststrategi. ACI prioriterer GHO’s udvikling ved at opretholde AAVE buyback-programmet. Dette program vil involvere ugentlige køb på cirka $500.000 til $1 million i de næste 18 måneder. ACI vil investere over $100M i reserver til partnerskabsprogrammer og aktivere en GHO-kreditlinje sikret af BTC/ETH/AAVE.

Målet er klart: transformere GHO til en driver for højere profitmarginer for DAO’en. Dette skift vil bevæge sig fra en lav-margin udlånsmodel til en højere-margin model gennem en stablecoin CDP. Hvis det udføres effektivt, kan det markant øge DAO’ens indtægter og støtte AAVE’s værdiansættelse.

Aave er godt positioneret med et solidt finansielt fundament og dominans i on-chain udlån. GHO’s enorme potentiale placerer det yderligere ved en historisk mulighed for at forme fremtiden for decentraliseret finans. Men kortsigtede risici for TVL-reduktion eller samfundsmæssig modstand kan stadig opstå.