Milliard-dollar afviklingsbegivenheder er ikke længere sjældne på kryptomarkedet. Selvom disse krak ofte opstår pludseligt, viser on-chain data, gearing og tekniske signaler typisk stress længe før tvangssalg begynder. Her ser vi på, om man kan forudse afviklingskædereaktioner ved at gennemgå store historiske begivenheder.

Læs videre og få tidlige signaler – samt hvordan du læser dem sammen. I denne artikel analyserer vi to store begivenheder: oktober 2025 (lang kæde af afviklinger) og april 2025 (short squeeze), og finder de signaler, der viste sig før begge. Fokus ligger især på Bitcoin-specifikke målinger, da Bitcoin stadig står for næsten 60% (59,21% i øjeblikket) af markedsdominansen.

10. oktober 2025 – Den største lang afviklingsbølge kom med tegn

Den 10. oktober 2025 blev mere end 19 milliarder dollars i gearede positioner lukket, hvilket gjorde det til den største afviklingsbegivenhed i kryptohistorien. Selvom overskrifter om toldsatser mellem USA og Kina ofte nævnes som udløsende faktor, viser markedsdata, at strukturel svaghed havde været til stede i ugevis. Størstedelen af disse afviklinger var long-positioner, næsten 17 milliarder dollars.

Kursforlængelse og gearingforøgelse (27. sep → 5. okt)

Mellem 27. september og 5. oktober steg Bitcoin fra cirka 109.000 dollars til over 122.000 dollars og testede til sidst området ved 126.000 dollars. Denne hurtige bevægelse styrkede den optimistiske stemning og førte til kraftig gearing på long-positioner.

I samme periode steg Open Interest fra omkring 38 milliarder dollars til mere end 47 milliarder dollars. Gearing voksede hurtigt, hvilket viste stigende afhængighed af derivater.

Vil du have flere token-indblik som det her? Tilmeld dig redaktør Harsh Notariyas daglige krypto nyhedsbrev her.

Gracy Chen, direktør for Bitget, udtalte, at den moderne markedsstruktur gør gearing langt mere synkroniseret end i tidligere cyklusser.

“Positioner oprettes og lukkes hurtigere – på flere platforme… gearing opfører sig mere synkront… Når stress opstår, sker afviklingen mere voldsomt, mere koordineret og er mindre tilgivende,” tilføjede hun.

Samtidig faldt tilførslen til børser fra cirka 68.000 BTC til omkring 26.000 BTC. Investorer solgte ikke i styrken. I stedet forblev udbuddet væk fra børserne, mens gearet eksponering steg.

Kombinationen viste en struktur typisk for slutningen af et rally.

I denne fase af cyklussen øger stigende gearing eller Open Interest ikke kun risikoen for handlende. Det lægger også ekstra balance- og likviditetspres på børser, som skal sikre, at de kan afvikle positioner, udbetalinger og margin calls hurtigt ved pludselig volatilitet.

Da Gracy Chen blev spurgt, hvordan platformene forbereder sig på sådanne perioder, sagde hun, at risikostyring starter lang tid før volatiliteten bryder ud:

“At holde en stærk BTC-reserve er en beslutning om risikostyring, før det er en markedsvurdering… prioriter balance-sikkerhed… undgå at blive tvunget til reaktive handlinger, når volatiliteten stiger…,” sagde hun

Profittagning under overfladen (slut sep → start okt)

On-chain fortjenestedata viste, at distributionen allerede var begyndt.

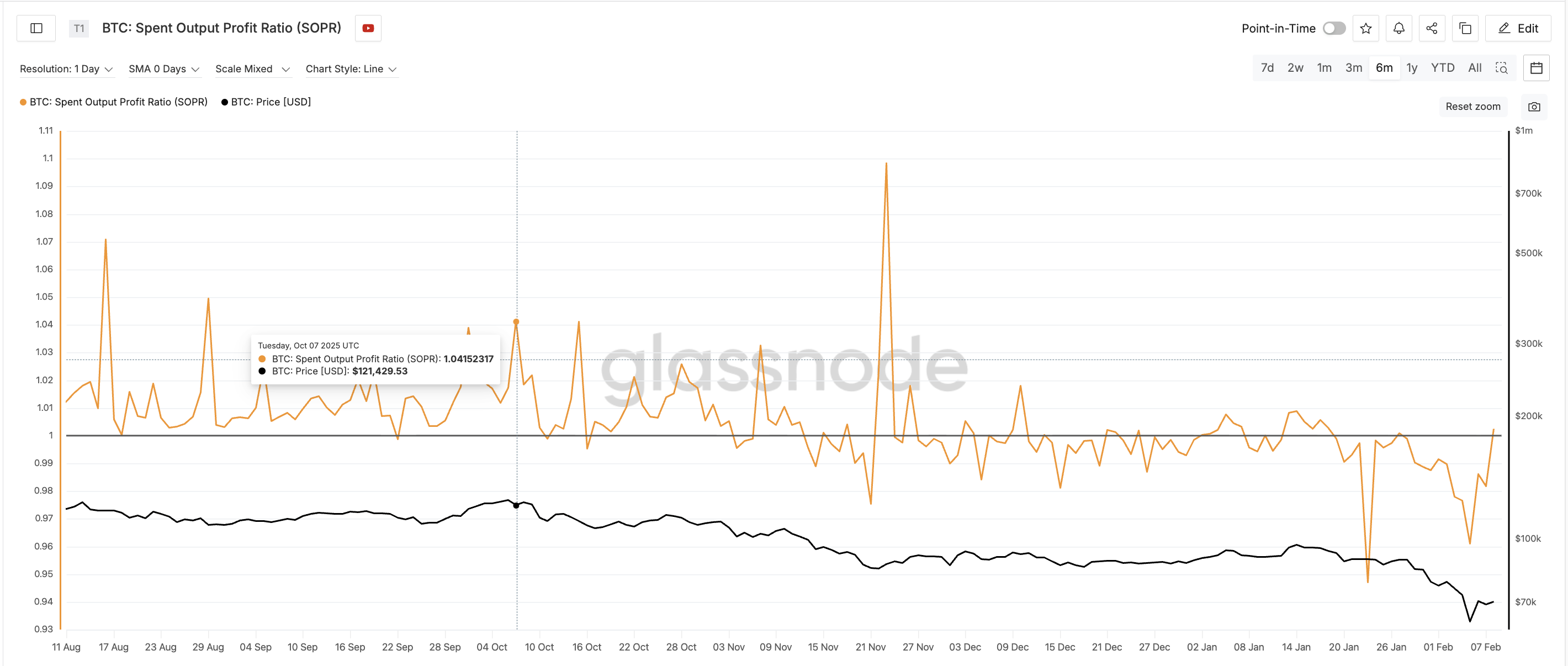

Fra slutningen af september til starten af oktober steg Spent Output Profit Ratio (SOPR), som viser, om coins sælges med gevinst eller tab, fra ca. 1,00 til omkring 1,04 med gentagne stigninger. Det indikerede, at flere coins blev solgt med gevinst.

Vigtigt var det, at det skete, mens tilførslen til børserne forblev lav. De tidlige købere (muligvis den eksisterende forsyning på børserne) tog roligt gevinster hjem uden at udløse synligt salgspres. Og på det tidspunkt var BTC allerede på et nyt rekordhøjt niveau.

Mønsteret tyder på en gradvis overførsel fra tidlige investorer til nye deltagere, hvilket ofte ses nær lokale toppe.

Kortholdere skifter fra salg til optimisme (27. september → 6. okt)

Kortfristede indehaveres NUPL (Net Unrealized Profit/Loss), som måler papirgevinst eller -tab, gav et af de tydeligste advarselssignaler. Den 27. september lå STH-NUPL tæt på -0,17, hvilket viste nyligt salg. Den 6. oktober var målingen steget til cirka +0,09.

På under ti dage gik nye købere fra store tab til tydelige gevinster.

Så hurtige skift er farlige. Når man kommer ud af tab, bliver handlende ofte meget følsomme over for tilbagefald og hurtige til at beskytte små gevinster, hvilket øger risikoen for pludseligt salg.

Efterhånden som stemningen blev bedre, steg gearing fortsat. Open Interest nåede et af de højeste niveauer nogensinde, samtidig med at SOPR og NUPL begyndte at falde. BTC-indstrømninger til børser forblev lave, hvilket betød, at risikoen blev koncentreret i derivatmarkederne.

I stedet for at mindske risikoen øgede handlende deres eksponering. Denne ubalance gjorde markedet strukturelt svagt.

Momentum svækkes før udbruddet (juli → oktober)

Det tekniske momentum havde været aftagende i flere måneder. Fra midten af juli til starten af oktober dannede Bitcoin en tydelig bearish RSI-divergens. Kursen lavede højere toppe, mens Relative Strength Index, et momentummål, lavede lavere toppe.

Dette pegede på svagere efterspørgsel under overfladen. I starten af oktober blev stigningen mere og mere båret af gearing frem for ægte køb, hvilket målingen viste.

Forsvarsfasen og strukturelt sammenbrud (6. okt → 9. okt)

Efter den 6. oktober aftog momentum, og støtteniveauer blev testet. På trods af dette forblev Open Interest høj, og finansieringsrater — der viser prisen for at holde future-positioner — var stadig positive. Handlende forsvarede positioner i stedet for at forlade dem, muligvis ved at tilføje margin.

Chen nævnte også, at forsøg på at forsvare positioner ofte øger de systemiske risici:

“Når positioner nærmer sig afvikling, tilføjer handlende ofte margin… For den enkelte kan det give mening. Systemisk gør det markedet mere skrøbeligt… Når først disse niveauer bryder, sker afviklingen ikke gradvist — det bliver et fald på stribe,” fremhævede hun som hovedårsagen til store kursfald.

Mere margin førte til sidst til et større fald.

10. oktober — udløser og kædereaktion

Da overskrifter om told kom frem den 10. oktober, brød den svage struktur sammen.

Kursen faldt, gearede positioner kom i minus, og margin calls tog til. Open Interest faldt hurtigt, mens indstrømninger til børser steg.

Tvunget short-salg skabte en negativ spiral, hvilket resulterede i den største afviklingskaskade i kryptos historie.

Stephan Lutz, direktør for BitMEX, sagde afviklingscyklusser ofte gentager sig i perioder med overdreven risikovillighed, i et eksklusivt citat til BeInCrypto:

“Normalt kommer afviklinger altid i cyklusser under grådige perioder… de er gode for markedets sundhed…,” nævnte han.

Chen advarede om, at afviklingsdata ikke skal forveksles med den egentlige årsag til store kursfald.

“Afviklinger er… som brændstof, ikke selve antændingen… De viser, hvor risikoen var fejlprissat… og hvor tynd likviditeten egentlig var, sagde hun.”

Kunne denne lange afviklingskæde have været forudset?

I begyndelsen af oktober var flere advarsler om long squeeze allerede synlige:

- Kursen steg hurtigt sidst i september

- Open Interest tæt på rekordniveauer

- SOPR steg, hvilket indikerer profittagning

- STH-NUPL blev positiv på få dage

- Lave indstrømninger til børser øgede risikoen i derivater

- Langsigtet RSI-divergens

Hver for sig var disse signaler ikke afgørende. Samlet set viste de dog et marked, der var overbelånt, ustabilt og strukturelt svagt.

Lutz tilføjede, at de seneste kursfald også har afsløret svagheder i risikostyringen.

“Kritikken i denne cyklus handler ikke så meget om gearing, men om risikostyring og manglende grundighed…”

Oktober 2025-nedbruddet fulgte en tydelig sekvens:

Kursstigning → Open Interest steg → SOPR steg (selektiv profittagning) → Hurtig NUPL-opretning (kortvarig optimisme) → Langsigtet RSI-divergens (svagere momentum) → Gearing forsvaret via margin → Udefrakommende katalysator → Afviklingskaskade

23. april 2025 — hvordan en stor short-afviklingsbølge kom med tegn

Den 23. april 2025 steg Bitcoin kraftigt og udløste over $600 millioner i short-afviklinger på én session. Selvom stigningen var pludselig, viser on-chain- og derivativesdata, at en skrøbelig markedsstruktur var opbygget i ugerne efter salget i starten af april.

Tidlig teknisk vending uden bekræftelse (sidst i februar → først i april)

Mellem slutningen af februar og begyndelsen af april faldt Bitcoin til lavere bunde. Men på 12-timers-grafen dannede Relative Strength Index (RSI), et momentumværktøj, en bullish divergens – med højere bunde selvom kursen faldt. Det tydede på svækket salgspres.

Alligevel fortsatte udstrømninger fra børser, som måler coins der flyttes til opbevaring, med at falde. Udstrømningerne faldt fra cirka 348.000 BTC i begyndelsen af marts til omkring 285.000 BTC den 8. april.

Det indikerede, at købere ved faldet var tilbageholdende, og at akkumuleringen forblev begrænset. Den tekniske vending blev i vid udstrækning ignoreret.

Bearish positionering efter faldet 8. april (start → midten af april)

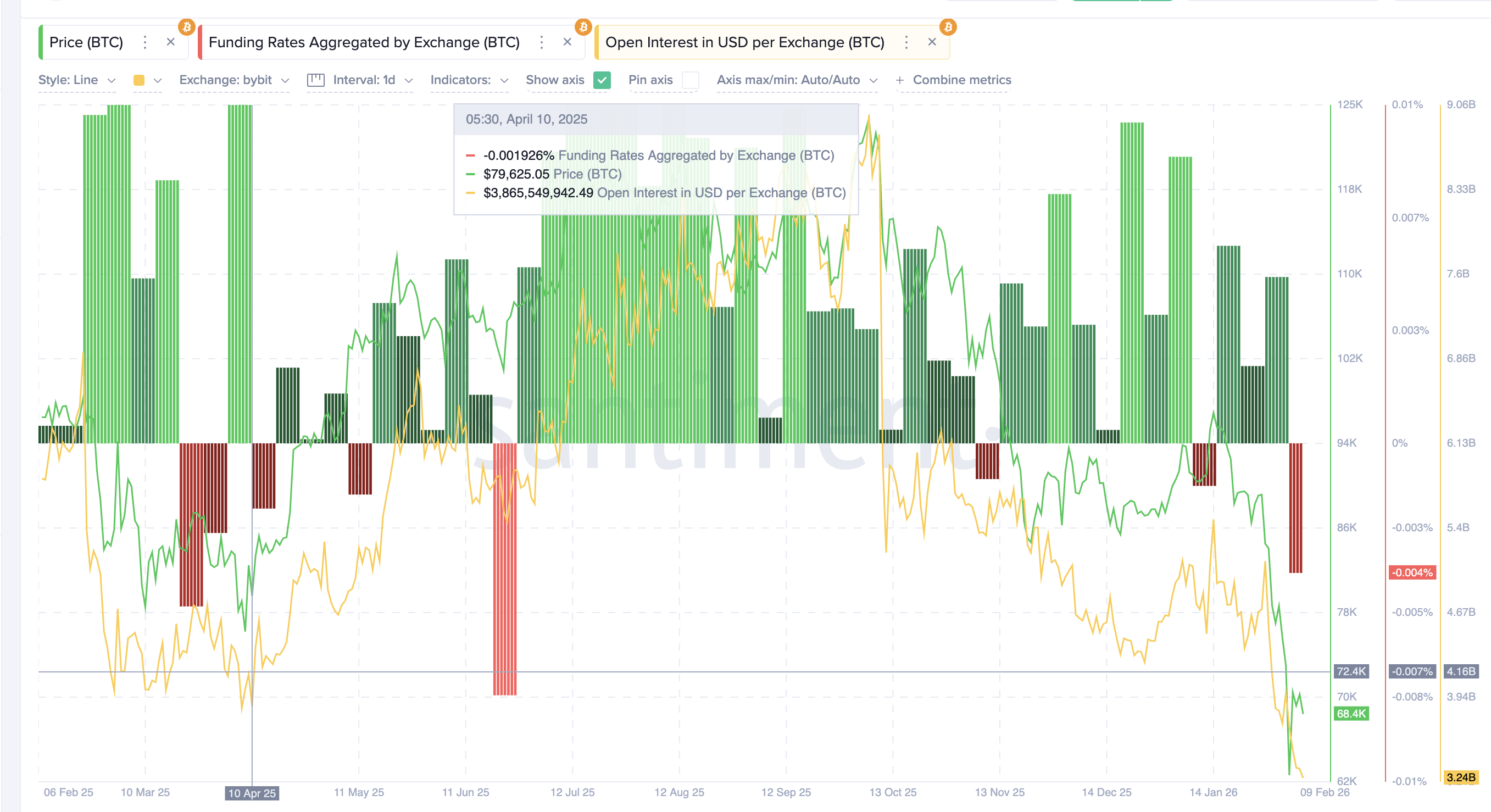

Den 8. april fandt Bitcoin en lokal bund tæt på $76.000. I stedet for at mindske risikoen øgede handlende deres bearish eksponering. Finansieringsrater gik i minus, hvilket tydede på en stærk short-bias. Samtidig steg Open Interest, altså den samlede værdi af uafviklede derivativeskontrakter, mod $4,16 milliarder (på Bybit alene).

Det viste, at ny gearing primært blev bygget op på short-siden. De fleste forventede, at opsvinget ville mislykkes og at kursen ville falde mere.

Børseudstrømninger fortsatte med at falde ned mod 227.000 BTC midt i april, hvilket bekræftede svag akkumulering på spotmarkedet. Både private og institutionelle forblev bearish.

salgstræthed på chain (8. april → 17. april)

On-chain-data viste, at salgspresset svækkedes.

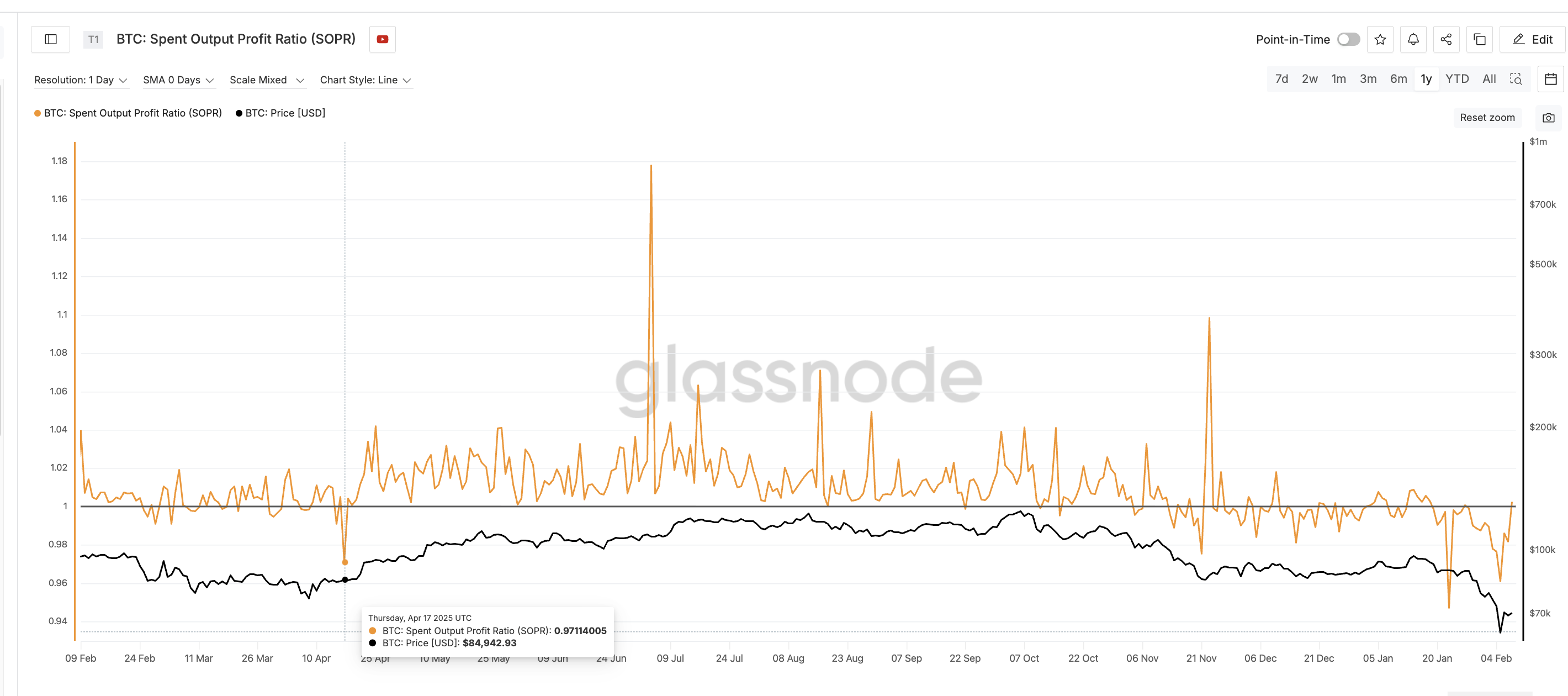

Spent Output Profit Ratio (SOPR) lå tæt på eller under 1 og formåede ikke at opretholde udsving i profit/tab. Det viste, at salget drevet af tab aftog, selvom efterspørgsel ikke endnu tog til. Det er et klassisk tegn på bund.

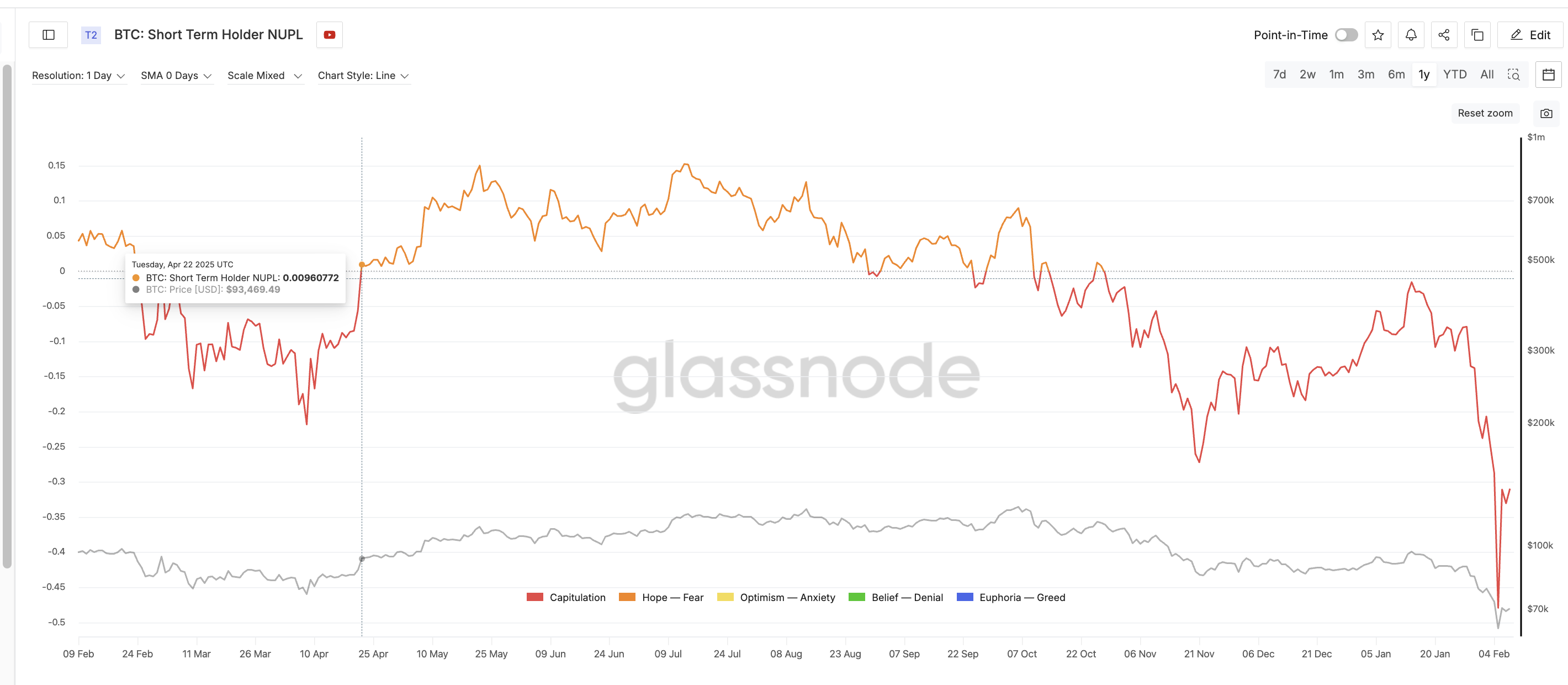

Netto urealiseret profit/tab for kortsigtede ejere (STH-NUPL), der måler om de nyeste købere har gevinst eller tab, forblev i negativt område. Den lå i kapitulationszonen med kun små opsving, hvilket afspejlede lav tillid og begrænset optimisme.

Sammen viste disse signaler udmattelse frem for ny efterspørgsel.

Kollaps og strukturel ubalance (midt april)

Omkring midten af april gik Bitcoin ind i et snævert handelsinterval. Volatiliteten faldt, mens open interest forblev høj, og finansieringsraten var mest negativ. Shortpositionerne var mange, men kursen brød aldrig nedad og begyndte i stedet at stabilisere sig.

Da salgspresset aftog (SOPR stabiliserede sig), men der ikke kom egentlig spot-akkumulering (udstrømningerne var svage), blev markedet mere og mere styret af udviklingen i derivater. Køberne tøvede stadig, mens bearish gearing voksede mod et stadig svagere nedadgående momentum. Denne ubalance gjorde markedet ustabilt.

23. april — udløser og short squeeze

Den 22.-23. april bevægede STH-NUPL sig igen mod positivt område (vist tidligere), hvilket viste, at nye købere havde opnået små gevinster. Nogle indehavere kunne nu sælge i styrke, mens mange handlende så opsvinget som midlertidigt og øgede shortpositioner.

Det er værd at bemærke, at et lignende NUPL-opsving opstod før den store long-rydning i oktober 2025. Forskellen lå i konteksten. I oktober fik kortsigtede gevinsttagere flere til at satse på yderligere kursstigninger, fordi handlende forventede fortsat optur. I april motiverede de små gevinster derimod flere til at lægge shorts, da markedet var i korrektion, og handlende så opsvinget som midlertidigt og satsede på endnu et fald.

Kombinationen førte til strammere likviditet og stigende bearish positionering. Da kurserne steg, blev stop-loss udløst, shortcovering accelererede, og open interest faldt markant. Tvungen køb skabte et feedback-loop, og et positivt tweet om told hjalp med at skabe en af de største short-afviklinger i 2025.

Kan man have forudset det short squeeze?

Omkring midten af april var der flere advarselsignaler:

- Bullish RSI-afvigelse siden slutningen af februar

- Vedvarende negative finansieringsrater

- Stigende open interest efter april-lavpunktet

- Svage udstrømninger fra børser og begrænset akkumulering

- SOPR stabiliseret tæt på 1

- STH-NUPL fastlåst i kapitulation

Hver for sig var signalerne ikke definitive. Samlet viste de et marked, hvor short-positionerne var mange, sælgerne udmattede, og det nedadgående momentum aftagende.

Squeeze i april 2025 fulgte en tydelig sekvens:

Momentumafvigelse → mistillid → flere shorts → udmattet salgspres (SOPR-udmattelse) → kurskompression → ubalance i positionerne → kaskade af short-afviklinger.

Om de gentagne afviklingscyklusser skrev Chen, at handelsadfærden fortsat er bemærkelsesværdigt stabil.

“Perioder med lav volatilitet skaber overmod… Likviditet forveksles med stabilitet… Volatilitet ændrer forventninger… Hver cyklus fjerner overdreven gearing,” tilføjede hun.

Hvad disse casestudier afslører om fremtidig afviklingskaskade-risiko

Oktober 2025 og april 2025 viser, at målbare ændringer i gearing og blockchain-adfærd førte til de store afviklingsbølger. Det er vigtigt at bemærke, at afviklingskaskader ikke kun sker ved større toppe eller bunde. De opstår, når gearing koncentreres, og selve spotdeltagelsen aftager — også under mindre opture og korrektioner.

I begge tilfælde optrådte disse signaler 7-20 dage før afviklingstoppen.

I oktober 2025 steg Bitcoin fra cirka $109.000 til $126.000 på ni dage, mens open interest voksede fra omtrent $38 milliarder til over $47 milliarder. Indstrømningerne til børser faldt til under 30.000 BTC, SOPR steg til over 1,04, og short-term holder NUPL gik fra -0,17 til positiv på ti dage. Det afspejlede hurtig gearing og øget optimisme nær en lokal top.

I april 2025 ramte Bitcoin bunden nær $76.000, mens finansieringsraten forblev negativ og open interest igen nærmede sig $4,16 milliarder. Børsudstrømningen faldt fra ca. 348.000 BTC til omkring 227.000 BTC. SOPR forblev tæt på 1, og STH-NUPL var negativ frem til lige før squeeze, hvilket viste udmattet salgspres og flere shortpositioner.

På trods af forskellige markedsfaser havde begge afviklingskaskader tre ting til fælles. For det første steg open interest, mens spot-bevægelser blev svagere. Dernæst var finansiering markant ensidig i flere dage. Endelig skiftede NUPL blandt de kortsigtede indehavere hurtigt lige før afviklingerne blev tvungne. Og hvis markedet teknisk viser mulighed for vending eller bounce, bliver afviklingssporet endnu tydeligere.

Disse mønstre optræder også under korrektioner midt i trends og små relief rallies. Når gearing vokser hurtigere end troen på spotmarkedet, og de følelsesmæssige positioner bliver ensidige, stiger risikoen for afvikling uanset kursretning. At følge open interest, finansiering, børstrømme, SOPR og NUPL samlet giver en robust metode til at pejle sig ind på risikozoner i realtid.