Bitcoin mining forbliver rygraden i kryptoøkonomien. I Asien og Stillehavsområdet (APAC) skaber rigelig vandkraft, gasreserver og overskydende elektricitet muligheder og friktion.

Regionen tilbyder potentiale for “grøn hash”, men står over for høje elpriser og fragmenterede regler. For globale investorer er APAC bitcoin minere nu i centrum for debatter om energiforbrug, gennemsigtighed og kapitaladgang.

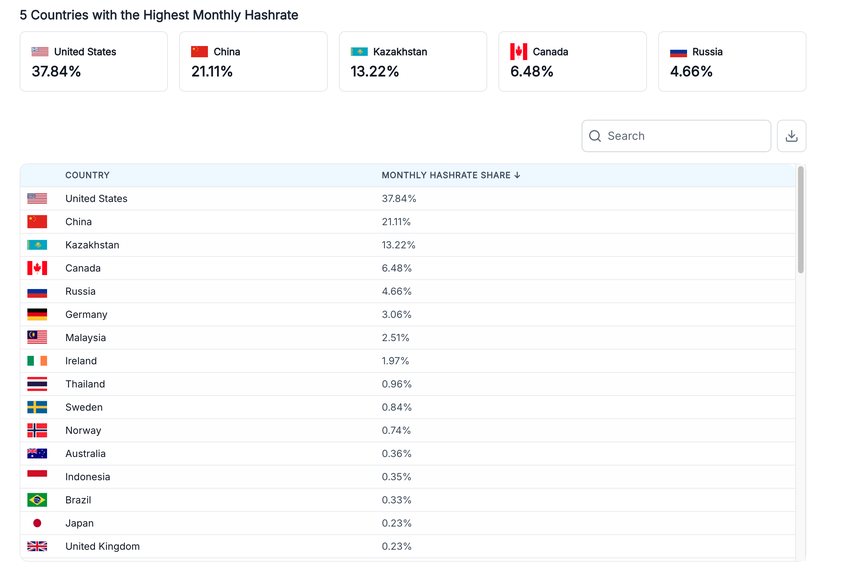

APAC Bitcoin mining oversigt

Seneste opdatering – I juli 2025 udvidede Bitdeer vandkraft mining kapaciteten i Bhutan til mere end 1.200MW, hvilket positionerer landet som et center for vedvarende mining. Marathon Digital og Zero Two begyndte at drive et 200MW immersion-kølet site i Abu Dhabi, hvilket viser, hvordan avanceret køling og flare-gas integration opretholder drift i ekstreme klimaer. I mellemtiden rapporterede Iris Energy i Australien 50EH/s, hvilket viser, hvordan APAC minere skalerer sammen med vestlige konkurrenter.

Baggrundskontekst – Cambridge Bitcoin Mining Map viser, at efter Kinas nedslag i 2021, flyttede bitcoin mining på tværs af Asien og Stillehavsområdet, mens underjordisk aktivitet i Kina fortsætter. Energidata, udgivet af Asia-Pacific Economic Cooperation, prognoser stigende vedvarende penetration, hvilket skaber betingelser, hvor bitcoin mining kan tilpasse sig dekarboniseringsmål, hvis politikken understøtter det.

Dybdegående analyse – Kina forbliver uigennemsigtig. Trods forbuddet fortsætter sæsonbestemt vandkraft i Sichuan og underjordiske klynger. Cambridge Digital Mining Industry Report 2025 advarer om underrapporteret aktivitet i Kina, hvilket komplicerer globale vurderinger af hash power og koncentrationsrisiko.

Faktisk, trods forbuddet mod kryptomining i 2021, står landet stadig for mere end 21% af den globale hashrate. Denne vedholdenhed drives af underjordiske vandkraftoperationer i regioner som Sichuan, spredte småskala farme, der undgår opdagelse, og lokale forsyningsselskaber, der stille sælger overskydende elektricitet. Mens Beijing opretholder et forbud på papiret, ser det i praksis ud til at tolerere en skygge bitcoin mining industri, hvilket tilføjer betydelig uigennemsigtighed og gennemsigtighedsrisici til globale vurderinger.

Japans høje elpriser begrænser indenlandske farme. Men firmaer som SBI Crypto og GMO opererer i udlandet, på vedvarende energidrevne sites. Indenlands illustrerer SoftBanks 300MW datacenter i Hokkaido, hvordan AI-infrastruktur overlapper med energibelastninger i mining-skala. PTS underskrev aftaler om at levere telekom-grade hashrate over tre år i Japans virksomhedsegment, hvilket indikerer en stabil efterspørgsel efter stabil kapacitet.

Sydkorea udforsker integration af elsystemer. En arXiv-undersøgelse fra maj 2025 foreslår, at monetarisering af overskydende elektricitet gennem bitcoin mining kan hjælpe KEPCO med at reducere gæld, mens nettab mindskes. Denne model omdefinerer mining som et værktøj til netbalancering snarere end en byrde.

Grøn hash i Asien: vandkraft, flare gas og vedvarende udvidelse

Bhutans udvidelse af vandkraft med Bitdeer viser, hvordan Asien kan brande bitcoin mining som miljømæssigt bæredygtig og tiltrække ESG-orienteret kapital. Abu Dhabis immersion-kølede site viser, hvordan flare gas og avanceret infrastruktur redefinerer effektivitet i varme klimaer. Australiens Iris Energy demonstrerer en hybridmodel ved at kombinere vedvarende energidrevet mining med AI-computing, og positionerer sig på tværs af digitale og energimarkeder. Disse tilfælde viser, at bitcoin mining i Asien og Stillehavsområdet bliver mere fleksibel, diversificeret og bæredygtighedsdrevet.

Bag kulisserne – APAC minere balancerer lokal politik og global granskning. Japan og Korea fokuserer på energiintegration frem for ren skala. Bhutan markedsfører bæredygtighed, mens Kinas skjulte aktivitet rejser gennemsigtighedsproblemer. UAE og Australien udnytter deres energimix til at tiltrække institutionel kapital og sænke marginale omkostninger.

Bredere indflydelse – Institutionelle investorer kræver høje åbenhedsstandarder. USA-noterede minere vinder tillid med SEC-indberetninger og markedslikviditet, mens APAC-firmaer skal bygge bro over fragmenterede rammer. Men hvis asiatiske minere leverer ESG-understøttet gennemsigtighed, kan kapitalstrømme diversificere mere jævnt mellem øst og vest.

Fremadrettet – I 2026 kan flere APAC minere nærme sig paritet med vestlige konkurrenter, hvis de kombinerer effektivitet med troværdig åbenhed. Konkurrenceevnen vil afhænge af hurtige opgraderinger til næste generations ASICs, integration med vedvarende net og etablering af regionale rapporteringsstandarder, der reducerer opfattet risiko for globale investorer.

Politikomkostninger og regionale risici

Dataanalyse—CCAF 2025-rapporten fremhæver hardwareeffektivitet og geografisk omfordeling af miningkapacitet. Regionens intergovernmentale forums Energy Outlook viser, hvordan regionale energibaner kan ændre bitcoin minings omkostningsbase og CO2-profil.

Mulige risici –

- Japan: høje elpriser begrænser lokal kapacitet.

- Kina: underjordisk aktivitet underminerer gennemsigtighed og risikovurdering.

- Korea: netintegration afhænger af politisk og regulatorisk støtte.

- Bhutan og UAE: klimavariabilitet kan påvirke hydrologi og flare-gas driftstid.

- Forsyningskæder: ASIC-produktion er fortsat udsat for told og geopolitik.

Ekspertudtalelse –

“Den største risiko for asiatiske minere er fortsat regulatorisk uforudsigelighed. Uden langsigtet klarhed stiger kapitalomkostningerne, og globale investorer tøver.”

— Cambridge Centre for Alternative Finance, Digital Mining Industry Report 2025

“Vores facilitet i Abu Dhabi viser, hvordan immersion cooling og flare-gas integration kan redefinere miningøkonomi i udfordrende klimaer.”

— Marathon Digital Holdings, pressemeddelelse

“Ved at tjene penge på overskydende strøm gennem mining kan forsyningsselskaber forbedre deres økonomiske sundhed, mens de stabiliserer elnetværk.”

— ArXiv research, Bitcoin Mining and Grid Efficiency in Korea (maj 2025)