Tether IPO (Initial Public Offering) snakken er oppe igen, denne gang udbredt af BitMEX medstifter og tidligere direktør Arthur Hayes.

Det drejer sig om stablecoin-udstederens værdiansættelse, som nogle siger kan konkurrere med kendte virksomheder som SpaceX, OpenAI, Costco og Coca-Cola.

Overvejer Tether at blive børsnoteret?

Ifølge Arthur Hayes kan Tether gå på børsen betyde undergang for Circle efter USDC stablecoin-udstederens IPO. BeInCrypto rapporterede om succesen med Circles IPO, efter at firmaet hævede loftet for sin IPO, som oprindeligt var overtegnet 25 gange.

“Næste op en amerikansk IPO. Farvel Circle,” skrev Hayes.

Bemærkningen fulgte afsløringer om, at Tether søger finansiering til en værdiansættelse på 500 milliarder dollars. Angiveligt er Tether i samtaler med investorer om at rejse så meget som 20 milliarder dollars.

Aftalen kan skubbe stablecoin-udstederen ind i de højeste rækker af verdens mest værdifulde private virksomheder, som OpenAI og Elon Musks SpaceX.

Ifølge Tether direktør Paolo Ardoino overvejer virksomheden at rejse kapital fra en gruppe af højtprofilerede investorer. De opnåede midler vil angiveligt blive kanaliseret mod at maksimere virksomhedens strategi på tværs af forskellige forretningslinjer.

I mellemtiden ser medlemmer af fællesskabet Tethers skridt som en opportunistisk kapitalrejsning, mens deres gearing og markedsværdi stadig er på deres højeste.

“…hvad sker der, hvis udbyttet falder tilbage til 2%,” spurgte global makroinvestor Raoul Pal.

Det er bemærkelsesværdigt, at det ikke er første gang, der har været snak om en potentiel Tether IPO. I juni værdisatte markedsanalytikere stablecoin-giganten til 515 milliarder dollars.

Jon Ma, en udvikler på Artemis, sagde, at en sådan værdiansættelse ville gøre Tether til den 19. mest værdifulde virksomhed globalt.

På trods af den bullish prognose præciserede Ardoino i juni, at Tether ikke har nogen intention om at gå på børsen, hvilket signalerer tillid til virksomhedens nuværende private struktur og kurs.

Tethers mulige børsnotering mod Circles offentlige notering

En dissektion af Tethers potentielle IPO mod Circles børsnotering fremhæver Arthur Hayes’ stemning.

Som angivet ser Tether ud til at rejse 20 milliarder dollars til en værdiansættelse på 500 milliarder dollars. Til sammenligning er Circles markedsværdi omkring 35 milliarder dollars, hvilket gør det til en 14x forskel.

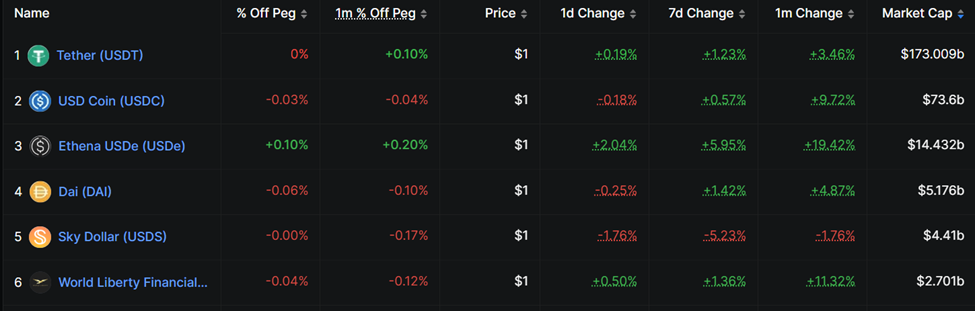

I mellemtiden har Tethers USDT stablecoin en markedsværdi på 173 milliarder dollars, cirka 2,3x Circles USDC (73,6 milliarder dollars).

På samme måde er Tether en betydeligt mere profitabel drift end Circle. Dette skyldes delvist sidstnævntes indtægtsdelingsaftale med Coinbase-børsen på en stor del af sin USDC.

I modsætning til Tethers USDT-distribution på globale markeder, er Circle nødt til at stole tungt på Coinbase for at flytte USDC i stor skala. Denne ordning reducerer Circles overskud betydeligt sammenlignet med Tether, som ikke behøver at betale for sin distribution.

“…når man vurderer en investering i en stablecoin-udsteder, [skal man spørge sig selv] hvordan vil de distribuere deres produkt?” Hayes bemærkede i en nylig blog.

Mens Circle havde tab, genererede Tether cirka 5 milliarder dollars i Q2 2025. Af dette var 3,1 milliarder dollars tilbagevendende (udbyttebaseret) indkomst.

Eksklusive MTM (mark-to-market) gevinster er Tethers 500 milliarder dollars værdiansættelse 40x sidste kvartals annualiserede P/E (price-to-earnings) forhold. Derfor kan der muligvis ikke være et reelt behov for Tether at søge en børsnotering.

“…hvis de gjorde det, tror jeg, at grundlæggerne ville se på at udskille en amerikansk-reguleret enhed separat og holde den ikke-forretningsmæssige privat,” bemærkede en bruger .

På denne baggrund er den generelle stemning, at årsagen ikke kan være fjernt relateret til behovet for flere penge til at generere andre indtægtsstrømme.

Det er dog bemærkelsesværdigt, at der stadig er mange ubesvarede spørgsmål om Tethers rentabilitet og investeringer.