BitMEX medstifter Arthur Hayes har advaret om, at Tether risikerer konkurs på balancen, hvis deres Bitcoin- og guldreserver oplever et fald på 30%.

Hans indlæg den 30. november fokuserer på de strukturelle sårbarheder i Tethers seneste aktivallokering. Han foreslår, at firmaet har knyttet sin solvens til præstationen af volatile risikobehæftede aktiver frem for alene at stole på stabiliteten af statsobligationer.

Hayes kritiserer Tethers guld- og stablecoin-beholdninger

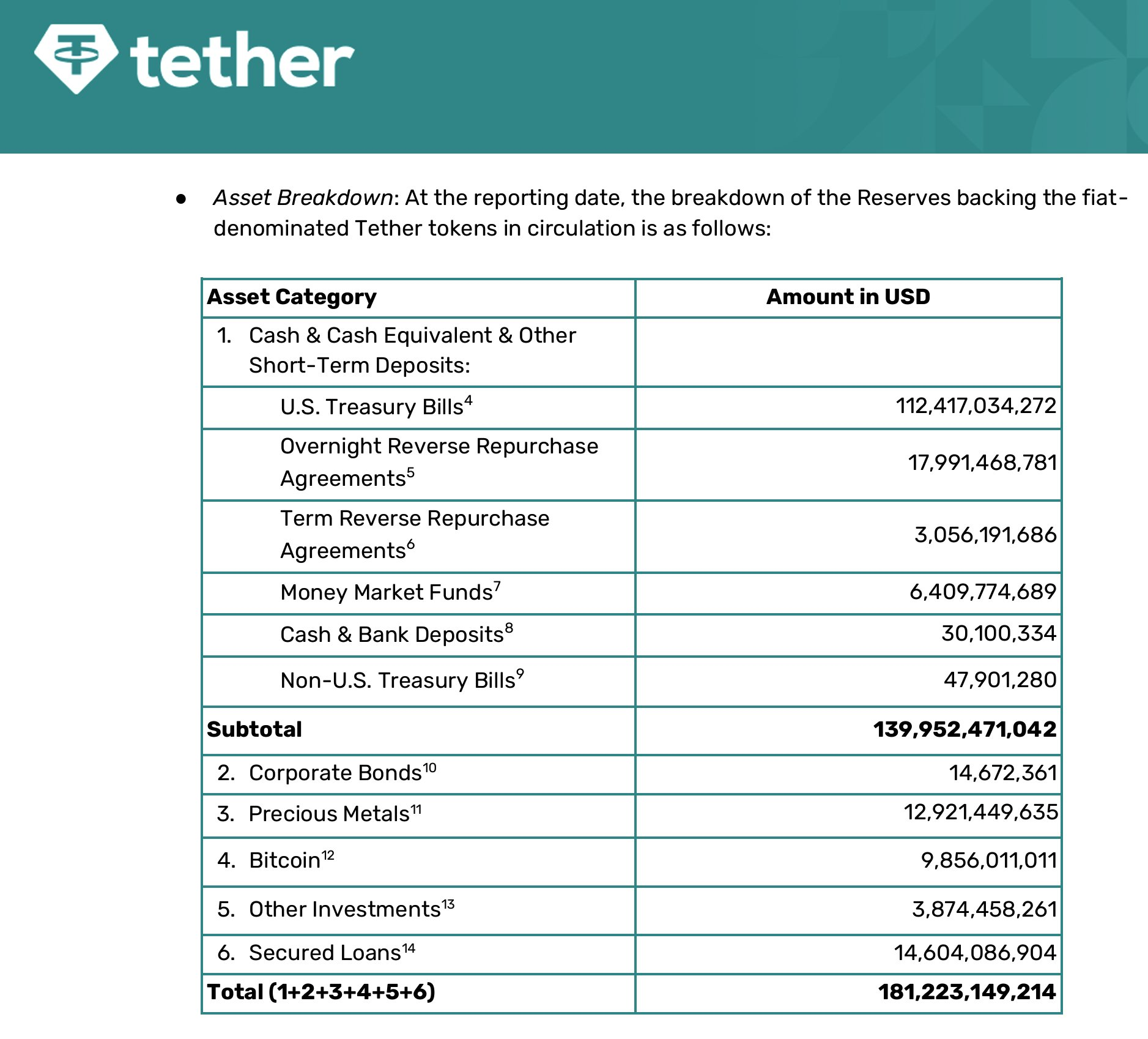

Hayes’ vurdering baserer sig på Tethers attestation for tredje kvartal 2025, der afslører en markant drejning mod ikke-fiat sikkerheder. Rapporten viser, at udstederen nu besidder 12,9 milliarder dollar i ædelmetaller og 9,9 milliarder dollar i Bitcoin.

I følge Hayes repræsenterer denne allokering en bevidst “rentetrade.” Hans tese postulerer, at Tether forbereder sig på rentenedsættelser fra den amerikanske centralbank, som vil komprimere udbyttet på deres enorme portefølje af amerikanske statsskattedokumenter.

“[Tether] tror, at centralbanken vil sænke renterne, hvilket vil knuse deres renteindtægter. Som svar køber de guld og BTC, som burde i teorien stige, når prisen på penge falder,” bemærkede Hayes .

Men Hayes argumenterer for, at denne strategi introducerer asymmetrisk risiko til virksomhedens tynde lag af egenkapital.

Hayes hævder, at denne figur overstiger Tethers overskydende kapital, hvilket gør firmaet teoretisk insolvent, selvom det forbliver driftsmæssigt likvidt.

Han advarede om, at et sådant scenarie sandsynligvis ville tvinge store indehavere og børser til at kræve et realtidsindblik i balancen for at vurdere sikkerheden af peggingen. Det er bemærkelsesværdigt, at denne advarsel stemmer overens med S&P Global’s beslutning om at give USDT en ‘5’ vurdering, den laveste på deres skala.

Industriens interessenter forsvarer Tether

Branchetilhængere fastholder, at insolvenstesen forveksler balancehystsregnskab med reel likviditetsrisiko.

Tran Hung, direktør for UQUID Card, afviste advarslen som fundamentalt fejlagtig.

Han bemærkede, at langt de fleste af Tethers 181,2 milliarder dollars balance forbliver investeret i meget likvide, lavrisikoinstrumenter. Attestationen bekræfter Tether holder 112,4 milliarder dollar i amerikanske statsskattedokumenter og næsten 21 milliarder dollar i repo-aftaler.

Hung hævder disse “Kontanter og kontantekvivalenter” giver en likviditetsbarriere, der er tilstrækkelig til at dække den store majoritet af USDT i omløb.

På den baggrund argumenterede han for, at Tether ville forblive fuldt indløselig, selv hvis et markedstilbagefald eliminerede dets virksomheders egenkapital buffer.

“Tether har konsekvent demonstreret stærk indløsningskapacitet, herunder 25 milliarder dollar indløst på bare 20 dage under 2022 markedskrisen (FTX krise), en af de største likviditets ‘stresstests’ i finanshistorien,” bemærkede Hung .

I mellemtiden, Cory Klippsten, direktør for Swan Bitcoin, påpegede, at Tethers gearing er mere aggressiv end traditionelle finansielle institutioners.

Tether arbejder med cirka 26x gearing med en 3,7% egenkapital buffer. Omkring tre fjerdedele af aktiverne er kortsigtede statslige og repo; en fjerdedel er en blanding af BTC, guld, lån og uigennemsigtige investeringer,” sagde Klippsten.

Ifølge ham ville et portefølje tab på 4% slette den almindelige egenkapital, mens et fald på 16% i de mest risikable aktiver ville have samme effekt.

Men trods den strukturelle gearing antyder han, at risikoen er afdæmpet af Tethers rene rentabilitet. Faktisk er stablecoin-udstederen på vej til at regne med en profit på mere end 15 milliarder dollar i år.

Derudover bemærkede Klippsten også, at Tethers ejere for nylig trak et udbytte på 12 milliarder dollar. Med dette for øje, argumenterede han, at de har kapacitet til at rekapitalisere firmaet straks, hvis dens buffer nogensinde blev overskredet.