Binance skaber overskrifter på sociale medier af flere grunde. Blandt andet afslørede en Forbes-rapport, at børsen og dens brugere kontrollerer langt størstedelen af USD1, en stablecoin udstedt af World Liberty Financial (WLFI).

Da WLFI-projektet er forbundet til den amerikanske præsident Donald Trump og hans familie, har afsløringen sat gang i en debat om koncentrationsrisiko, børsers indflydelse og den stigende sammenblanding mellem kryptomarkeder og politik.

Binances USD1-dominans genopliver debat om stablecoin centralisering

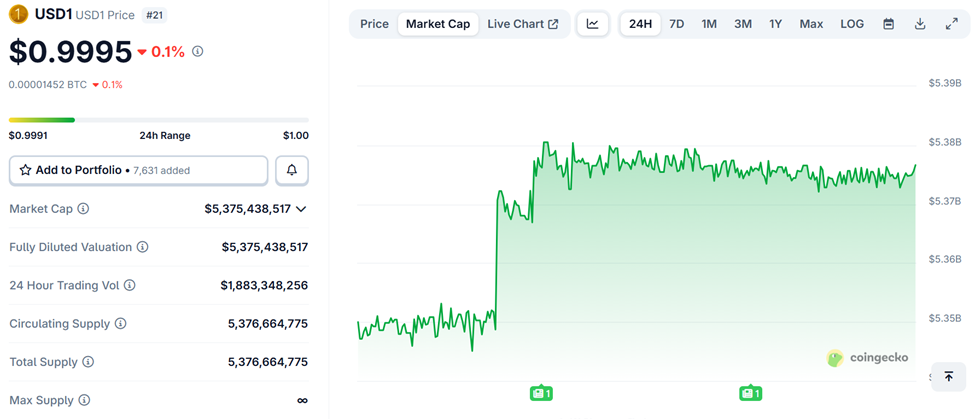

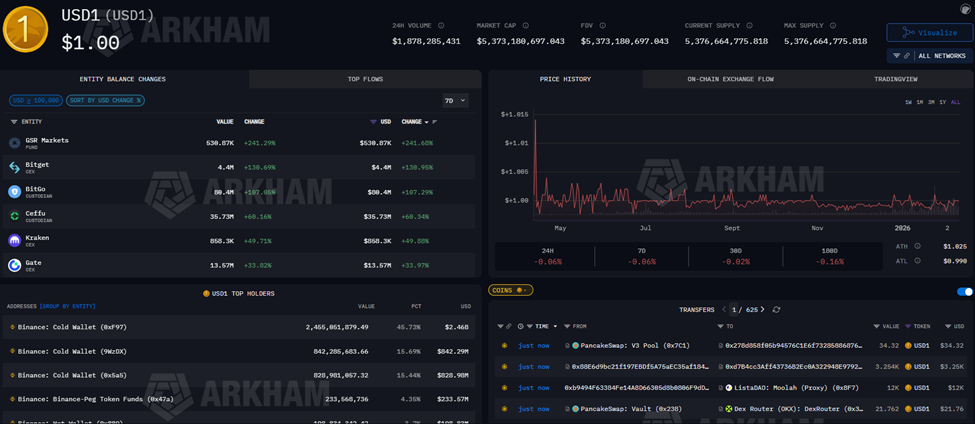

En Forbes-undersøgelse fra 9. februar viser, at Binance har omkring 87% af USD1’s cirkulerende udbud—svarende til cirka 4,7 milliarder dollars ud af i alt cirka 5,4 milliarder.

Ifølge rapporten er det den største koncentration målt på én enkelt børs blandt større stablecoins. Blockchainanalyse fra Arkham Intelligence understøtter denne oplysning.

Resultatet sætter fokus på, om så høj koncentration kan skabe systemiske risici eller undergrave den decentralisering, stablecoins ofte forbindes med.

CZ afviser centraliseringsfortælling

Changpeng Zhao (CZ), Binances grundlægger og tidligere direktør, svarede offentligt på debatten og afviste bekymringerne som overdrevne. I opslag på X (Twitter) mente CZ, at Binance typisk sidder på store dele af mange stablecoins, netop fordi det er den største børs i branchen.

“Binance (brugere) har den største procentdel af stort set alle stablecoins (USDT, USDC, USD1, U … you name it) sammenlignet med andre CEX’er. Ikke nogen nyhed,” skrev CZ.

Binance-lederen tilføjede desuden, at når man måler beholdninger på centraliserede børser generelt, står Binance typisk for cirka 60–70% på tværs af flere aktiver.

Støtter var enige og mener, at aktiverne for det meste tilhører kunder, ikke selve børsen, og at høj koncentration på en dominerende handelsplatform ikke er usædvanligt på kryptomarkedet.

Politiske forbindelser øger debatten

USD1’s forhold til World Liberty Financial har gjort kontroversen endnu større. WLFI, lanceret i 2024, nævner Trump som “co-founder emeritus” sammen med Donald Trump Jr., Eric Trump og Barron Trump.

En Trump-relateret enhed menes at eje en betydelig andel i selskabet, og økonomiske oplysninger viser, at Trump tjente mange millioner dollars på investeringen.

Forbes bemærkede også, at kampagner omkring USD1 sandsynligvis har bidraget til koncentrationen. Sidst i januar afholdt Binance kampagner og tilbud forbundet til WLFI-tokens, bl.a. belønninger til USD1-indehavere. Sådanne initiativer kan hurtigt øge likviditeten på en enkelt platform, især når det kombineres med nye handelspar og markedsføring.

Denne udvikling har fået flere analytikere til at stille spørgsmålet, om børsernes incitamenter kan styre fordelingen af stablecoins mere end den organiske efterspørgsel.

Analytikere advarer om koncentrationsrisici

Den generelle stemning er, at stor koncentration på én børs giver teoretiske risici, selv hvis de umiddelbare trusler mod stabiliteten er begrænsede.

Eksempler på sådanne risici kan være modpartsrisiko i ekstreme situationer eller muligheden for, at børser påvirker likviditet og markedets struktur.

Uafhængig krypto-researcher Molly White beskrev koncentrationen som usædvanlig, men ikke helt overraskende i lyset af Binances rolle i promovering af USD1.

Hun gjorde opmærksom på, at stor koncentration kan skabe gearingseffekter og giver anledning til spørgsmål om åbenhed omkring ejerskab bag store børssaldi.

Andre var mere kritiske. Tidligere SEC-rådgiver Corey Frayer mente, at strukturen og fordelingen af USD1 rejser større spørgsmål om stablecoinens formål og ledelse samt hvem de egentlige hovedindehavere er bag store børssaldi.

“USD1 var aldrig tænkt som en reel stablecoin,” rapporterede Forbes med henvisning til Frayer.

Binance og World Liberty Financial har begge afvist, at koncentrationen betyder kontrol eller urimelig indflydelse.

Binance har beskrevet deres engagement som begrænset til standardnotering, infrastruktur og adgang til markedstjenester. WLFI-repræsentanter har omvendt kaldt børslister for en almindelig distributionskanal.

Men begivenheden har genoplivet en dybere debat i branchen: om stablecoins virkelig kan fungere som neutrale finansielle infrastrukturer, når likviditet og brugeraktivitet er stærkt centreret på centraliserede platforme.