I den seneste måned har analytikere i stigende grad placeret Bitcoin i et igangværende bear-marked, men fem centrale målinger viser, at markedet gennemgår et midt-cyklus reset efter den kraftige stigning til rekordhøjder i slutningen af 2025.

On-chain og ETF-data viser nu, at salgsbølgen mister styrke. I stedet for at langsigtede investorer forlader markedet, peger dataene på, at sene købere bliver presset ud, mens stærkere investorer opsuger udbuddet.

Det er vigtigt, fordi midt-cyklus resets ofte markerer overgangen fra paniksalg til akkumulering.

ETF udstrømninger viser udskylning, ikke langsigtet fordeling

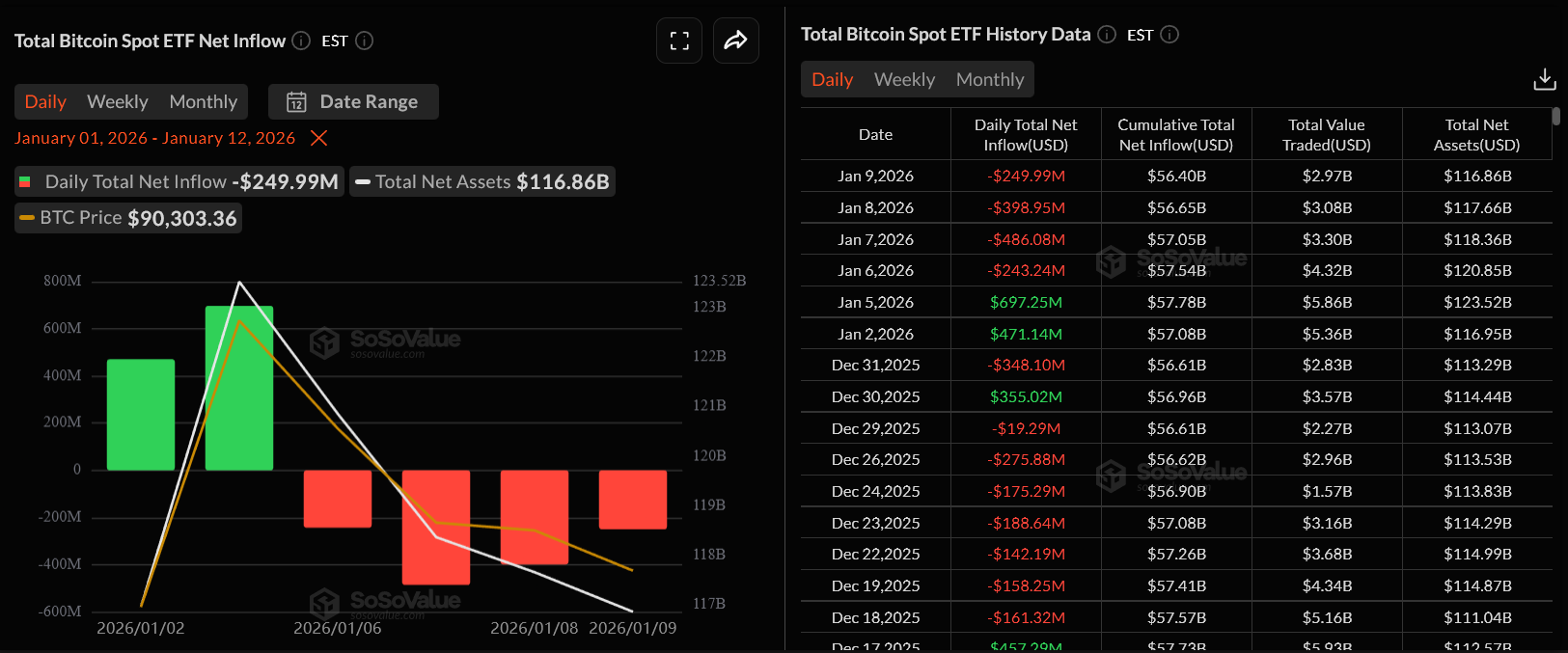

Amerikanske Bitcoin ETF’er oplevede deres voldsomste salg siden lanceringen i første halvdel af januar. Efter stærke indstrømninger den 2. og 5. januar, som tilsammen tilførte mere end 1,1 milliarder dollars, vendte ETF’erne markant negativt.

Over de næste tre handelsdage forlod mere end 1,1 milliarder dollars fondene.

Dette mønster er klassisk salg eller washout. Investorer, der købte ETF’erne under stigningen i oktober og november, gik ind, da Bitcoin var tæt på all-time high. Da kursen ikke kunne holde sig over $95.000, kom mange af disse positioner i tab. Udbetalingerne fulgte hurtigt, da risikostyrere og kortsigtede handlende reducerede deres eksponering.

Det er vigtigt, at dette ikke var en stabil, månedsvis udstrømning, som kendetegner bear-markeder. Det var en hurtig, koncentreret renselse. Den type salg udmatter ofte sig selv, fordi de svageste investorer ryger ud først.

Nye data viser allerede, at ETF-strømmen stabiliseres, hvilket tyder på, at den tvungne salg fase er ved at være ovre.

I markeds cyklusser kommer denne type ETF-udrensning typisk før en periode med sidelæns konsolidering og til sidst et opsving.

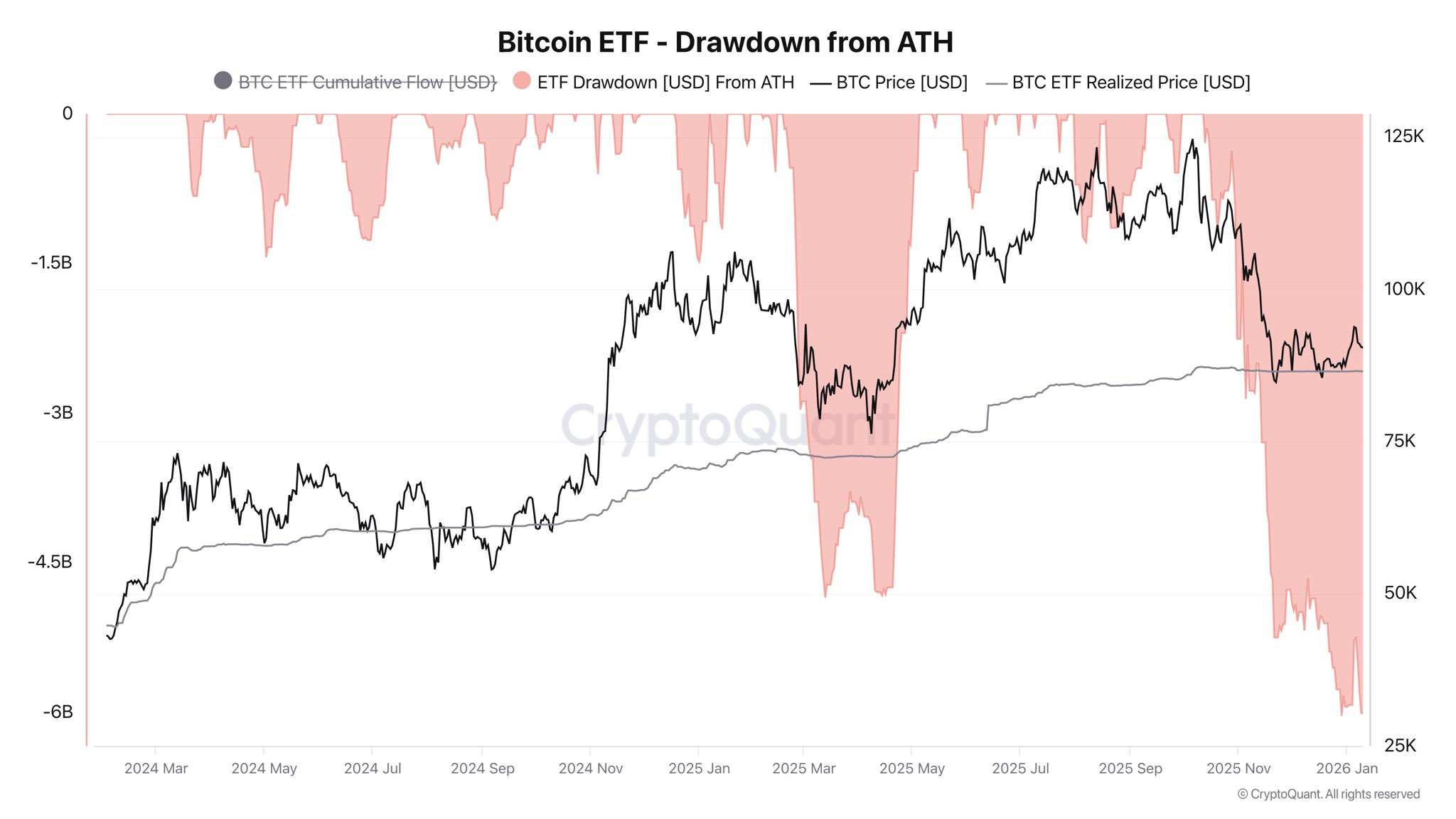

ETF’ens omkostningsgrundlag nær $86.000 forankrer nu kursen

CryptoQuants ETF drawdown-diagram viser, at den gennemsnitlige realiserede kurs for Bitcoin, som holdes af ETF’erne, ligger omkring $86.000. Det betyder, at størstedelen af ETF-investorerne, som er kommet til siden toppen i oktober, nu ligger tæt på break-even.

Dette niveau er afgørende. Når kursen handler tæt ved gennemsnitsprisen for den største nylige købergruppe, falder salgspresset ofte.

Investorer, der allerede har taget tab, er ude. Dem, der stadig holder, venter typisk på et opsving i stedet for at sælge med et lille tab.

Historisk fungerer disse priszoner som tyngdekraft. Når Bitcoin falder for langt under dem, dukker køberne op. Når kursen stiger langt over dem, øges profittagningen. Lige nu ligger Bitcoin kun en smule over dette ETF-ankerniveau.

Det forklarer, hvorfor markedet er stabiliseret mellem $88.000 og $92.000 selv efter milliardudstrømninger fra ETF’erne.

ETF-prisgrundlaget er blevet et strukturelt støtteniveau, hvilket er typisk under et midt-cyklus reset snarere end ved sammenbrud i bear-markedet.

BlackRocks Coinbase-overførsler afspejler indløsningssystem

Blockchain-data viser, at BlackRock har flyttet 3.743 BTC og 7.204 ETH til Coinbase Prime. Ved første øjekast ligner det institutionelt salg.

Men ETF-mekanik betyder noget. Når investorer indløser ETF-andele, skal fonden levere Bitcoin til autoriserede deltagere. Coinbase Prime fungerer som fondens forvalter og afviklingsplatform i den proces.

Da udbetalingerne steg i sidste uge, måtte BlackRock flytte BTC og ETH for at opfylde de forpligtelser.

Denne strøm afspejler behov for likviditet, ikke et retningsbestemt satsning fra BlackRock. Selskabet bestemmer ikke, hvornår investorer indløser deres ETF-andele. De håndterer blot udbetalingerne. Tidspunktet for disse overførsler passer præcis med den store ETF-udstrømning, der blev set i starten af januar.

I bear-markeder ser man, at fonde aktivt reducerer deres positioner gennem længere tid. Her ser vi derimod kun kortsigtede investorer, der går ud, mens ETF’erne lukker de handler.

Det passer til et reset – ikke et strukturelt exit fra institutionelle investorer.

Coinbase Premium viser, at amerikanske institutioner tager en pause

Coinbase Premium Index vendte markant negativ den 12. januar. Det betyder, at Bitcoin handles billigere på Coinbase end på udenlandske børser.

Coinbase betjener primært amerikanske institutioner og velhavende investorer. Når premium er positiv, viser det aggressiv køb fra amerikanske fonde.

Når den bliver negativ, betyder det, at efterspørgslen er aftaget.

Lige nu giver den nedkøling mening. ETF-investorer har netop lidt store tab. Mange fonde venter på, at strømmen af handler stabiliserer sig, før de vender tilbage.

Men fraværet af køb betyder ikke massivt salg. Spot BTC strømmer ikke ind på Coinbase. Markedet jagter den bare ikke opad.

I midtvejsperioder trækker institutionelle købere sig ofte tilbage, mens svage hænder sælger ud. De vender først tilbage, når kursen stabiliserer sig. Det mønster passer godt med, hvad Coinbase Premium indikerer i dag.

Børs netflow bekræfter at udbuddet bliver optaget

Det 30-dages gennemsnit for Bitcoins exchanger netflows er nu på sit højeste niveau siden oktober. Flere Bitcoin flyttes over på børser, hvilket typisk signalerer salgspres.

Men konteksten betyder meget. Denne mængde stammer mest fra ETF’er, der afvikler positioner, og fra arbitrageborde, der lukker indløsninger. Det er ikke langsigtede investorer, der skynder sig ud.

Trods den store tilførsel er Bitcoin-kursen ikke styrtdykket. Den har ligget i den lave ende omkring $90.000. Det fortæller, at købere udenfor ETF-markedet opsuger udbuddet. Det inkluderer globale handlende, offshore fonde og langsigtede opsamlere.

Når der sælges på markedet, men kursen holder stand, betyder det typisk, at coins flyttes fra svage til stærkere hænder. Processen er typisk ved disse midtvejspunkter.

Hvad er det næste for Bitcoin-kursen?

Alle fem datakilder peger på samme konklusion. Bitcoin håndterer et ETF-udløst fald. De sene købere trak sig. De langsigtede beholdt deres position.

Så længe Bitcoin holder sig over ETF’s $86.000 omkostningsgrundlag, er strukturen positiv. I så fald kan kursen konsolidere og forsøge at bevæge sig tilbage mod $95.000.

Hvis ETF-strømmen igen bliver positiv, er en test af $100.000 sandsynlig senere i kvartalet. Et dybere fald vil kræve endnu en bølge af ETF-indløsninger.

Indtil nu viser tallene, at netop denne fase allerede er ved at klinge af.