MicroStrategy er under fornyet markeds-pres, efter Bitcoin faldt til 60.000 dollars. Det har sendt selskabets store krypto-beholdning endnu længere under den gennemsnitlige anskaffelseskurs og genantændt bekymringer om balancerisiko.

Selskabets aktier faldt markant, mens Bitcoin fortsatte sit fald, hvilket afspejler MicroStrategys rolle som en gearet proxy for kryptovalutaen. Aktiens nedtur har også skubbet dens markedsværdi under værdien af de underliggende Bitcoin-beholdninger. Det er et tydeligt stress-signal for firmaets treasury-model.

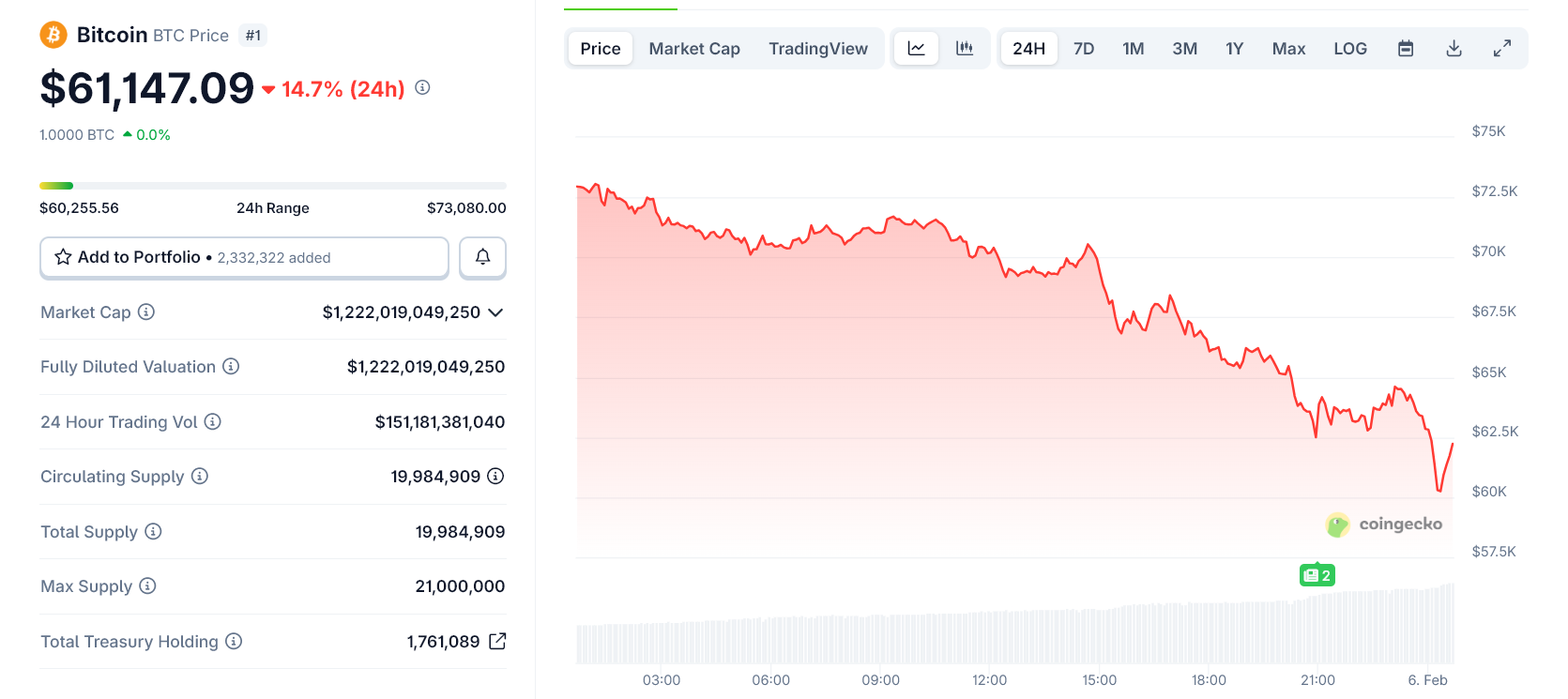

Bitcoin-kurs styrtdykker til årets lavpunkt på $60.000

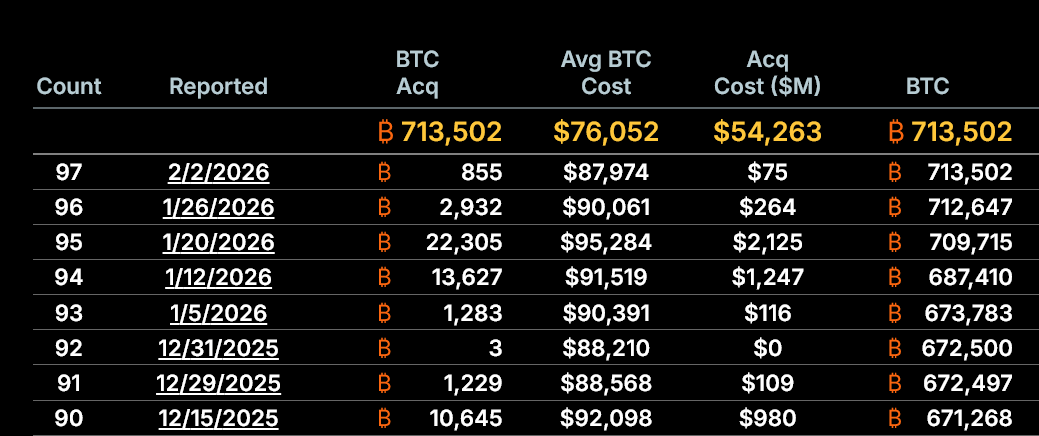

MicroStrategy ejer omkring 713.500 Bitcoin, købt til en gennemsnitlig kurs på cirka 76.000 dollars pr. coin.

Med Bitcoin der nu handles nær 60.000 dollars, ligger selskabets beholdning omtrent 21% under anskaffelsesprisen, hvilket svarer til urealiserede tab på flere milliarder dollars.

Selvom disse tab er urealiserede og ikke tvinger til salg af aktiver, svækker de betydeligt MicroStrategys aktiefortælling.

Faldet får også investorer til at flytte fokus fra langsigtet akkumulering til kortsigtet finansiel robusthed.

Markedets præmie falder under aktivets værdi

En mere presserende bekymring er MicroStrategys markeds net asset value (mNAV), der er faldet til cirka 0,87x. Det betyder, at aktien nu handler med rabat i forhold til værdien af Bitcoinen på balancen.

Den rabat er vigtig, fordi MicroStrategys strategi i høj grad er afhængig af at udstede aktier med præmie for at finansiere yderligere Bitcoin-køb.

Nu hvor præmien er væk, vil udstedelse af nye aktier udvande eksisterende aktionærer i stedet for at tilføre værdi – og dermed reelt fryse firmaets vigtigste vækstmekanisme.

Strategi og Michael Saylor har stadig en vis kortsigtet beskyttelse

På trods af presset er situationen endnu ikke en solvenskrise. MicroStrategy har tidligere rejst omkring 18,6 milliarder dollars via aktieudstedelser over de sidste to år – hovedsageligt med præmie over nettoværdien.

De kapitaltilførsler skete under gunstige markedsforhold og hjalp selskabet med at opbygge sin nuværende Bitcoin-position uden overdreven udvanding.

Vigtigt er det, at virksomhedens gæld har lange løbetider, og der er ingen margin call-mekanismer direkte koblet til Bitcoins spotkurs på det nuværende niveau.

Den reelle risiko venter forude

MicroStrategy er gået fra ekspansion til defensiv mode.

Katastroferisikoen vil stige betydeligt, hvis Bitcoin forbliver langt under anskaffelseskursen i længere tid, mNAV forbliver under pres, og kapitalmarkederne forbliver lukkede.

I den situation vil refinansiering blive vanskeligere, risikoen for udvanding stige yderligere og investorernes tillid kan blive svækket endnu mere.

Lige nu er MicroStrategy fortsat solvent. Men fejlrummet er hurtigt blevet snævrere, hvilket efterlader selskabet meget sårbart over for næste fase i Bitcoins markeds-cyklus.