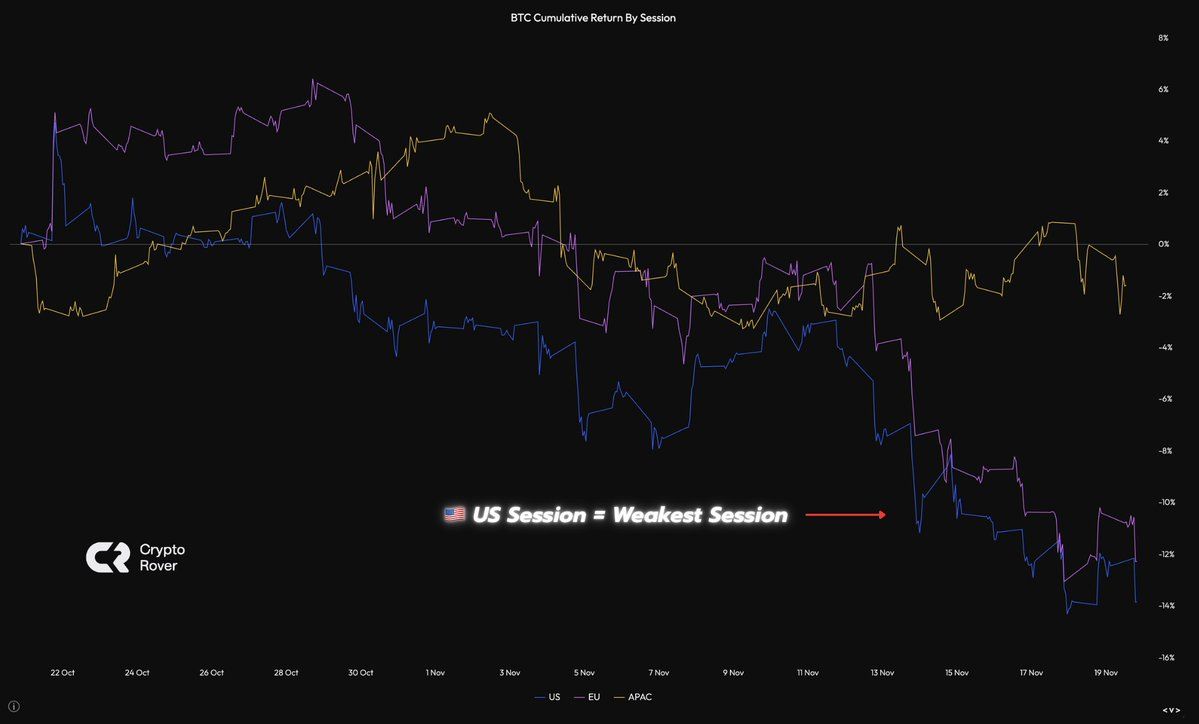

Bitcoins nylige kursfald har afsløret en skarp opdeling i handlen, hvor amerikanske sessioner fører til salg, mens asiatiske tradere støt køber faldet. Data viser, at amerikanske sessioner er blevet den svageste periode for Bitcoin-priser.

Denne divergens fremhæver kontrasterende risikovillighed og sætter gang i debatten om, hvorvidt Bitcoin oplever en sund korrektion eller står over for dybere strukturelle problemer.

US trading driver bitcoin-salg, Asien absorberer udbud

Ugens kursaktivitet afspejler en klar tendens: Amerikanske handelstimer viser vedvarende tab, mens europæiske sessioner oplever mindre fald. I modsætning hertil forbliver Asien-Stillehavsområdets markeder relativt stabile og støtter ofte kursopsving. Data snapshots understreger det amerikanske handelsvindues centrale rolle i de seneste markedstab.

En X-bruger kommenterede, “Hver eneste amerikanske session består af utrætteligt salg i timevis. Så vågner asiaterne op og køber det hele tilbage, indtil amerikanerne vågner op. Som et bogstaveligt urværk”. Dette samspil er blevet et fast træk ved de nuværende handelsdynamikker.

Opdelingen kan stamme fra forskellig risikostemning på tværs af regioner. Amerikansk salg skyldes sandsynligvis forsigtighed over for makroøkonomiske signaler, politiske ændringer eller likviditet. Derimod ser mange asiatiske tradere fald som købslejligheder, enten på grund af tillid til Bitcoins fremtidsudsigter eller på grund af varierede investeringsmetoder.

Likviditet og markedsdybde spiller også ind. Amerikansk handel bringer høj volumen, så bredsalg kan stærkt påvirke globale prisbevægelser. Når amerikanske tradere foretrækker salg, falder globale priser, indtil asiatiske købere træder ind og genopretter balancen.

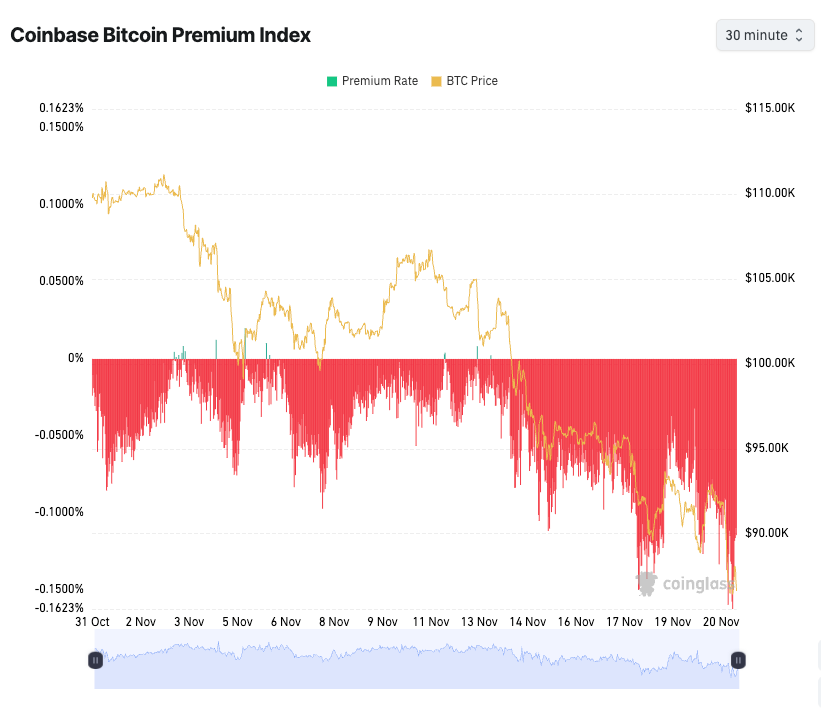

Det er også markant, at private investorer generelt er bearish, mens hvaler er bullish og amerikanske institutioner er bearish. Coinbase Premium Index, som afspejler amerikansk institutionel stemning, har været i negativt territorium næsten hele november.

Institutionelle aktører ændrer traditionelle bitcoin-cykler

On-chain analytiker Ki Young Ju tilbyder et detaljeret billede af dagens markedsscene. Han bemærker, at Bitcoins bull cyklus teknisk sluttede tidligere i 2024 efter at have nået $100,000. Traditionel cyklusteori ville foreslå, at priserne falder mod $56,000 for at sætte en ny cyklusbund.

En sådan institutionel absorption skaber et virtuelt prisgulv, da store indehavere med stærk overbevisning sandsynligvis ikke sælger under nedture. Traditionelle modeller antog, at de fleste deltagere kunne kapitulere i en bearish fase, men strategiske virksomhedstreasureboeg børser udfordrer den antagelse.

Dog advarer nogle om, at koncentration skaber nye risici. Hvis institutioner står over for finansiel stress eller ændrer strategi, kan ethvert stort salg forstyrre markedet. Indtil videre forbliver de dog forpligtet til at holde og akkumulere Bitcoin.

Eksperter ser sund korrektion i den igangværende bull-marked

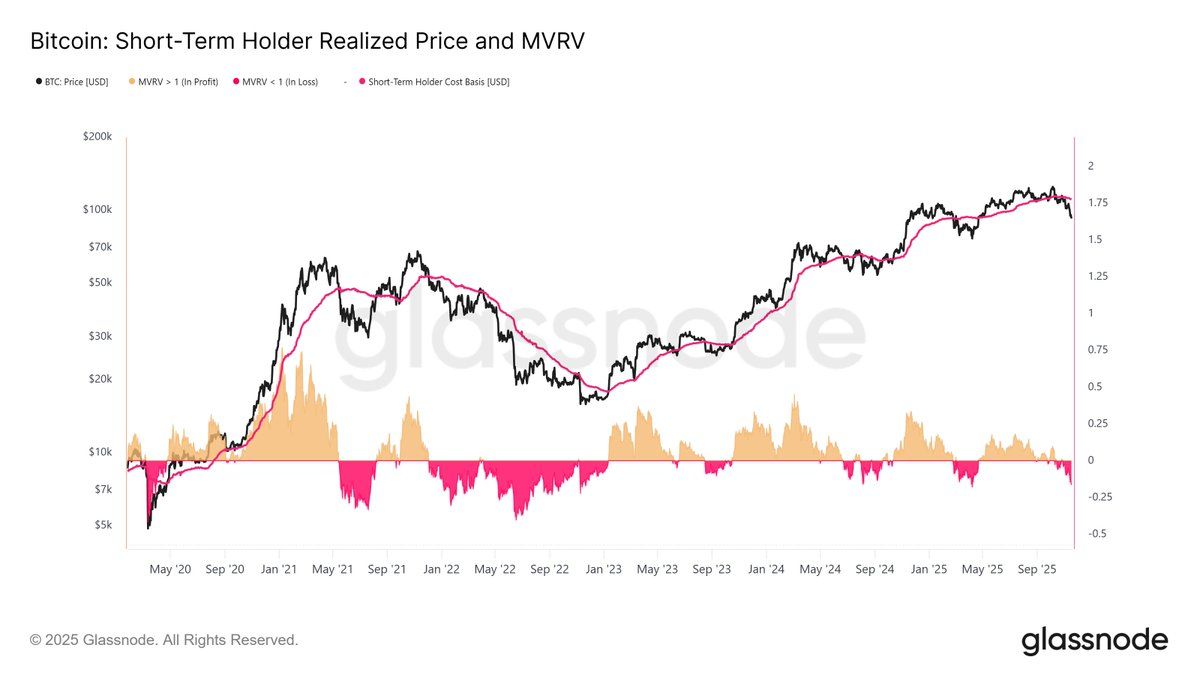

Chris Kuiper, vicepræsident for research hos Fidelity Digital Assets, ser den seneste korrektion i et positivt lys. Han beskriver faldet som en standardjustering i et større bull marked, ikke et tegn på, at cyklussen er slut.

Kuipers analyse bruger on-chain signaler, såsom MVRV-forholdet for kortsigtede indehavere. Disse statistikker angiver, at den nuværende pris tester nylige køberes overbevisning og afspejler tidligere korrektioner, der gik forud for yderligere stigninger. Det viser, at dem, der for nylig købte, står over for urealiserede tab, før markedet nulstiller og trenden opad.

Mangel på negative overskriftsbegivenheder understøtter hans fortolkning. Ingen betydelige regulatoriske handlinger, børssvigt eller makrochok har udløst tilbagetrækningen. I stedet ser afvikling af gevinster og afvikling af gearing efter Bitcoins stigning mod $100,000 ud til at være de primære årsager.

Handlende vejer nu to scenarier. Splittelsen mellem optimistiske asiatiske købere og forsigtige amerikanske sælgere kunne blive løst, hvis amerikansk stemning forbedres eller vedvarer, hvis globale markedsstrukturer skifter yderligere. Bredere makrotendenser—såsom regeringens likviditetsforanstaltninger og regulatoriske ændringer—er sandsynlige til at bestemme, hvilken vej markedet tager i de kommende måneder.