En ny undersøgelse af mere end 5.700 Bitcoin (BTC) ejere viser en tydelig kløft mellem tro og adfærd på kryptoområdet. Selvom næsten 80% af deltagerne støtter bredere krypto-udbredelse, siger 55%, at de sjældent eller aldrig bruger digitale aktiver til daglige betalinger.

Den voksende afstand mellem overbevisning og reel brug tyder på, at branchens største udfordring ikke længere er kendskab eller ideologisk opbakning, men noget andet.

De fleste krypto-brugere støtter udbredelse, men bruger sjældent krypto: derfor

GoMining-undersøgelsen havde besvarelser fra brugere fra flere regioner. Den største andel kom fra Europa (45,7%) og Nordamerika (40,1%).

Deltagerne repræsenterede også et bredt spektrum af erfaring, næsten ligeligt fordelt mellem dem, der var nye i krypto og ejere med flere års erfaring på markedet.

Denne fordeling viser, at begrænsninger ved krypto-forbrug ikke kun findes i en bestemt region eller brugergruppe. Undersøgelsen viste, at krypto-betalinger stadig er en niche blandt brugere.

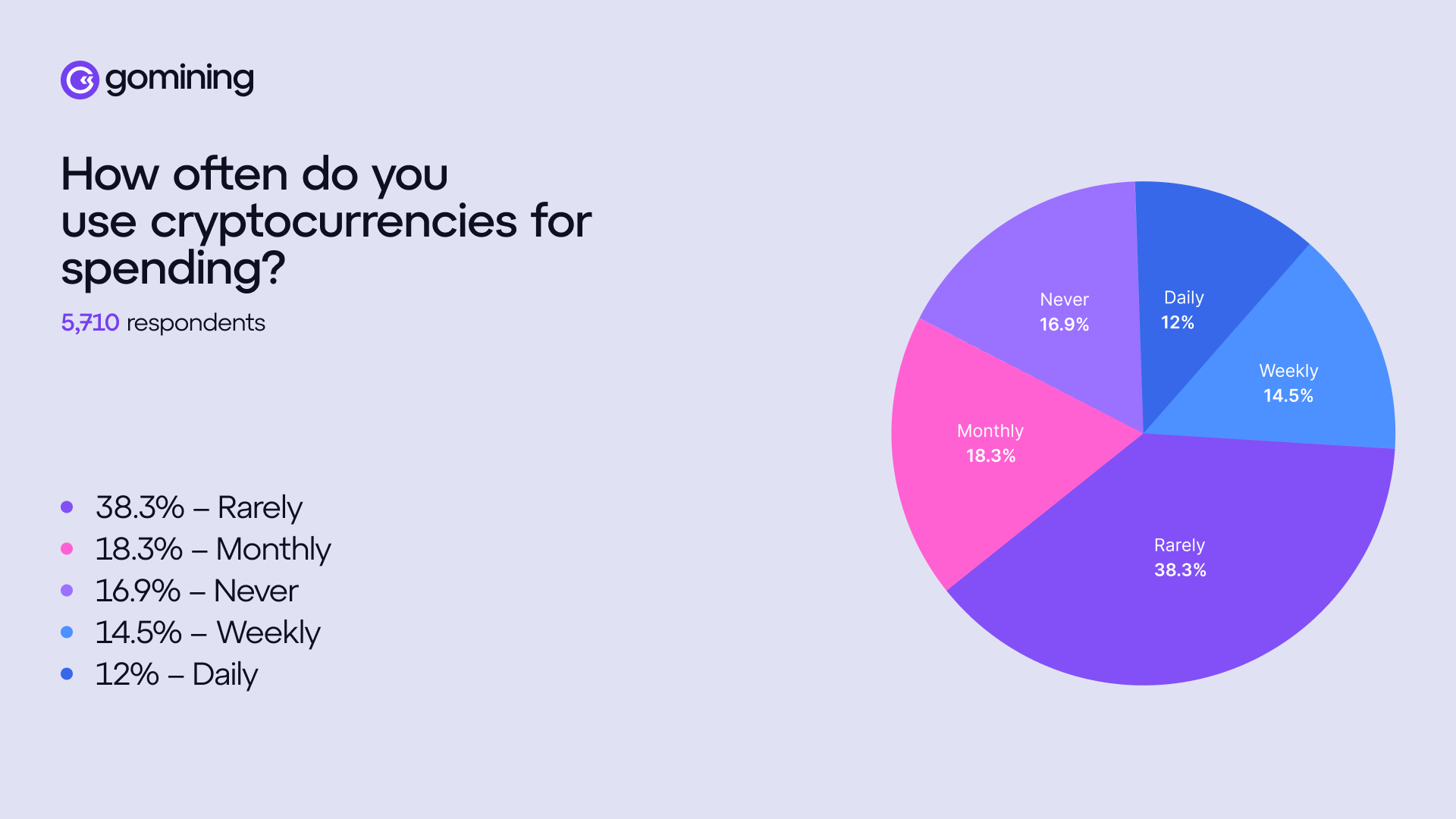

Kun 12% af svarpersonerne brugte krypto til daglige betalinger. Deres andel stiger beskedent til 14,5% om ugen og 18,3% månedligt. Flertallet rapporterede dog, at de sjældent eller aldrig bruger krypto som betalingsmiddel.

Brugsmønstret viser, hvor krypto fungerer bedst som betalingsløsning. Digitale varer står for den største andel med 47%, efterfulgt af køb i spil på 37,7% og e-handel på 35,7%.

Det indikerer, at brugerne allerede anvender krypto aktivt i digitale miljøer, hvor betalinger naturligt understøttes. Uden for de områder falder brugen mærkbart.

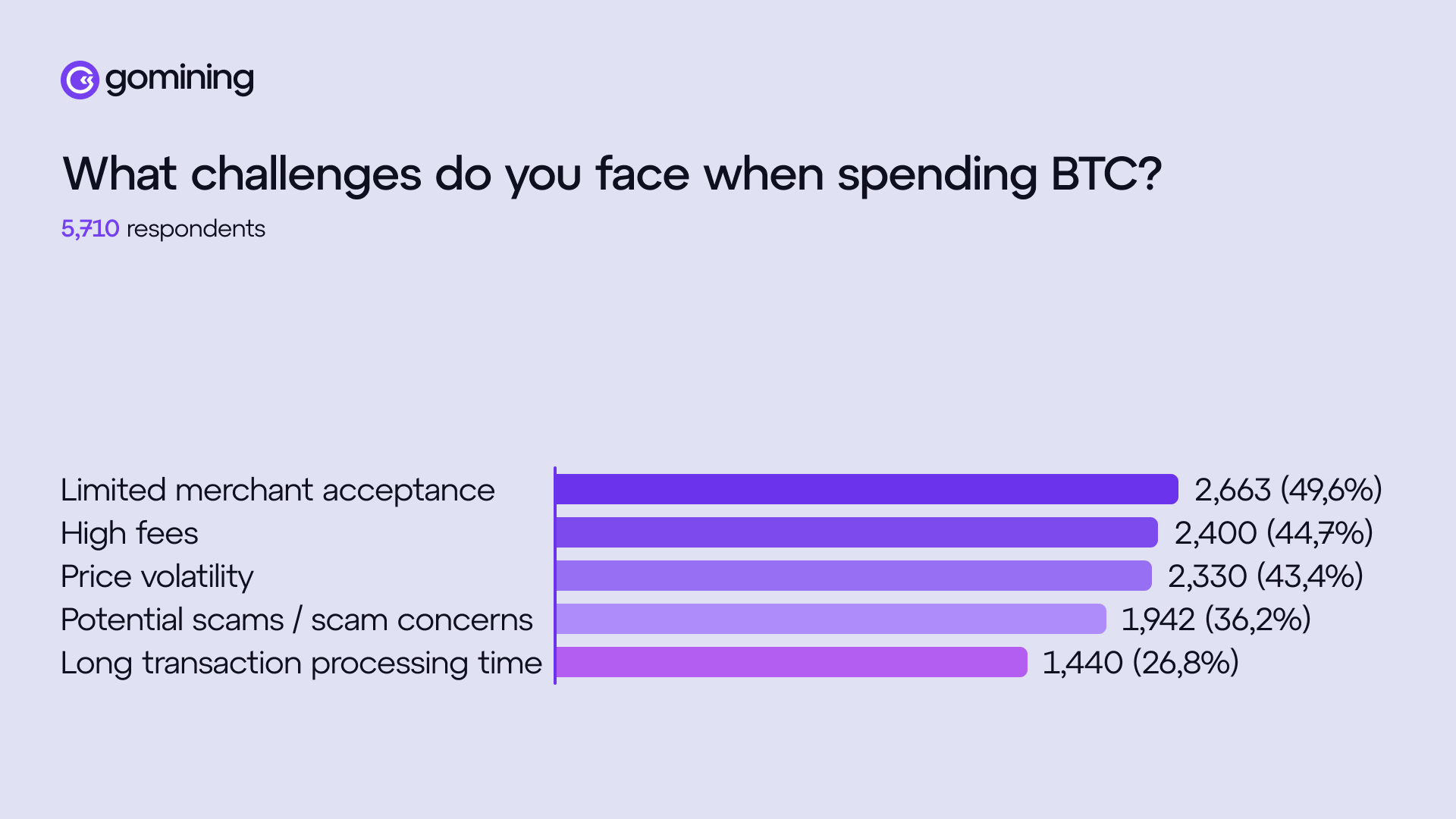

Undersøgelsen viste, at problemer relateret til infrastruktur stadig er den primære barriere for at bruge krypto til betalinger. Brugerne pegede på begrænset modtageraccept (49,6%), høje gebyrer (44,7%), og volatilitet (43,4%) som de vigtigste årsager til ikke at betale med krypto. Markant er det også, at 36,2% nævner risikoen for svindel som en vigtig grund.

Mark Zalan, direktør for GoMining, fortalte BeInCrypto, at hvis brug af krypto indebærer ekstra kompleksitet, som valg af netværk, håndtering af gebyrer, prisudsving eller at skulle rette fejl, vil de fleste fortsat se det som noget nyt og uoverskueligt.

“For den almindelige bruger begynder den ‘reelle nytte’, når krypto forsvinder i baggrunden. Når de kan bruge det de steder, de allerede handler, prisen er konkurrencedygtig, afregningen går hurtigt, og forventninger som kvitteringer eller reklamationer understøttes. Skal krypto vinde brugerne, bør betalinger føles ligeså kedelige og pålidelige som at anvende et kort,” udtalte han

Han tilføjede endvidere, at kløften handler mindre om en “udbredelsesudfordring” og mere om et “produktproblem i hverdagen”.

“Folk kan sagtens være åbne overfor krypto, men stadig vælge kort og bankapps, fordi de accepteres overalt og opleves som nemme. Vores undersøgelse stemmer overens med det: interessen er der, men dagligdags brug ophører, når accepten er ujævn, prisen uforudsigelig, og volatilitet får folk til at tøve,” sagde han.

Zalan bemærkede, at mange tokens ikke automatisk giver daglig nytte, da de fleste ikke løser en hverdagsfriktion for almindelige forbrugere.

Praktisk værdi opstår der, hvor krypto giver tydelige fordele, især for globale værdioverførsler, hurtigere afregning og programmérbarhed. Dermed har branchen i stigende grad fokus på betalingsinfrastruktur og integrationer fremfor at forvente, at brugere selv styrer og vælger mellem mange forskellige aktiver.

Bitcoin-betalinger møder brugernes incitamentsbaserede forventninger

Samtidig undersøgte analysen, hvad der faktisk får brugere til at vælge krypto frem for traditionelle løsninger. Privatliv og sikkerhed var de største faktorer – nævnt af 46,4% af deltagerne – mens belønninger og rabatter fulgte tæt efter med 45,4%.

Omkring Bitcoin-betalinger var brugernes ønsker klare. 62,6% pegede på lavere gebyrer. Incitamenter som bonus eller cashback nævnes af 55,2%, mens flere butikker kom ind på 51,4%.

Bemærkelsesværdigt er det, at næsten halvdelen forventer at tjene udbytte eller få bonus hver gang de betaler. Det viser, hvor afgørende incitamenter nu er blevet.

Dataene peger også på et større skift i måden brugere ser Bitcoin på. Selvom mange stadig kalder sig langsigtede ejere, vidner stigende interesse for mining, udbytte-produkter og tokeniseret hashrate om en præference for Bitcoin, der giver afkast, fremfor blot at ligge stille på en wallet.

I denne sammenhæng ser flere nu betalinger som endnu en mulighed for at forøge beholdningen. Zalan understregede, at incitamenter er et standardværktøj i betalinger.

Han forklarede, at traditionelle systemer også bruger incitaments-strukturer. De tilbyder gevinster til forbrugerne, økonomiske fordele for udbydere og forudsigelig afregning for butikker.

“Det er urealistisk at tro, at krypto-betalinger kan blive udbredt, uden at der er nogle ‘det kan betale sig at skifte’-dynamikker. Incitamenter viser, hvor friktionen stadig er: hvis oplevelsen allerede var billigere, hurtigere og accepteret overalt, ville incitamenterne betyde mindre. Indtil da kompenserer bonusser for omkostningerne ved at skifte og hjælper brugere med at opbygge nye vaner, mens økosystemet indhenter manglende accept, tilbagebetaling eller forventninger til ‘det virker bare’-betaling,” bemærkede direktøren.

Kan bitcoin både bruges som betalingsmiddel og værdilager?

Respondenterne beskrev også, hvad de overvejer at bruge Bitcoin til i fremtiden. Almindelige udgifter var øverst med 69,4 %. Dernæst kom gaming og digital underholdning med 47,3 %, mens køb af dyre eller luksuriøse varer lå på 42,9 %.

Set fra brugernes synspunkt er Bitcoin ikke længere begrænset til smalle anvendelser, men ses i stigende grad som en mulighed for daglige indkøb. Men det rejser også et vigtigt spørgsmål: Hvis Bitcoin slår igennem som dagligt betalingsmiddel, styrker det så dens rolle som værdiopbevaring, eller risikerer det at udvande den fortælling?

Zalan mener, at en bredere betalingsfunktion i sidste ende vil styrke Bitcoins status som værdiopbevaring. Han forklarede, at status som værdiopbevaring i sidste ende er et resultat af social og markedsmæssig koordinering.

Det formes af likviditet, pålidelig afvikling og hvor integreret et aktiv er i de virkelige finansielle systemer. Ifølge ham,

“Jo oftere Bitcoin kan anvendes (også via lag som Lightning eller kort), desto mere opfører den sig som et robust monetært aktiv med solid efterspørgsel og et velfungerende system omkring sig.”

Han understregede, at bekymringer om “udvanding” ofte forveksler forbrug med tab af overbevisning. I modne finansielle systemer udelukker langsigtet opbevaring og daglig anvendelse ikke hinanden, så længe infrastrukturen minimerer friktion.

Zalan ser frem til 2026 og tegnede et mere realistisk billede: Bitcoin fungerer som reserve og anker for afvikling, mens brugervenlige betalingslag håndterer betalingerne, så brugere kan handle uden at skulle tænke på blokke, gebyrer eller tidspunkt.