Over 2,3 milliarder dollars i Bitcoin (BTC) og Ethereum (ETH) options udløber i dag, mens det defensive pres stiger, BTC holder sig stabilt nær $71.500, og den implicitte volatilitet falder fra de seneste højder.

Krypto futures open interest steg med 2% til 102 milliarder dollars det seneste døgn. Men flade til negative finansieringsrater og et faldende volumenforhold indikerer, at denne opbygning skyldes forsigtige bearish satsninger, ikke øget lang eksponering.

Options-positionering vipper mod defensiv

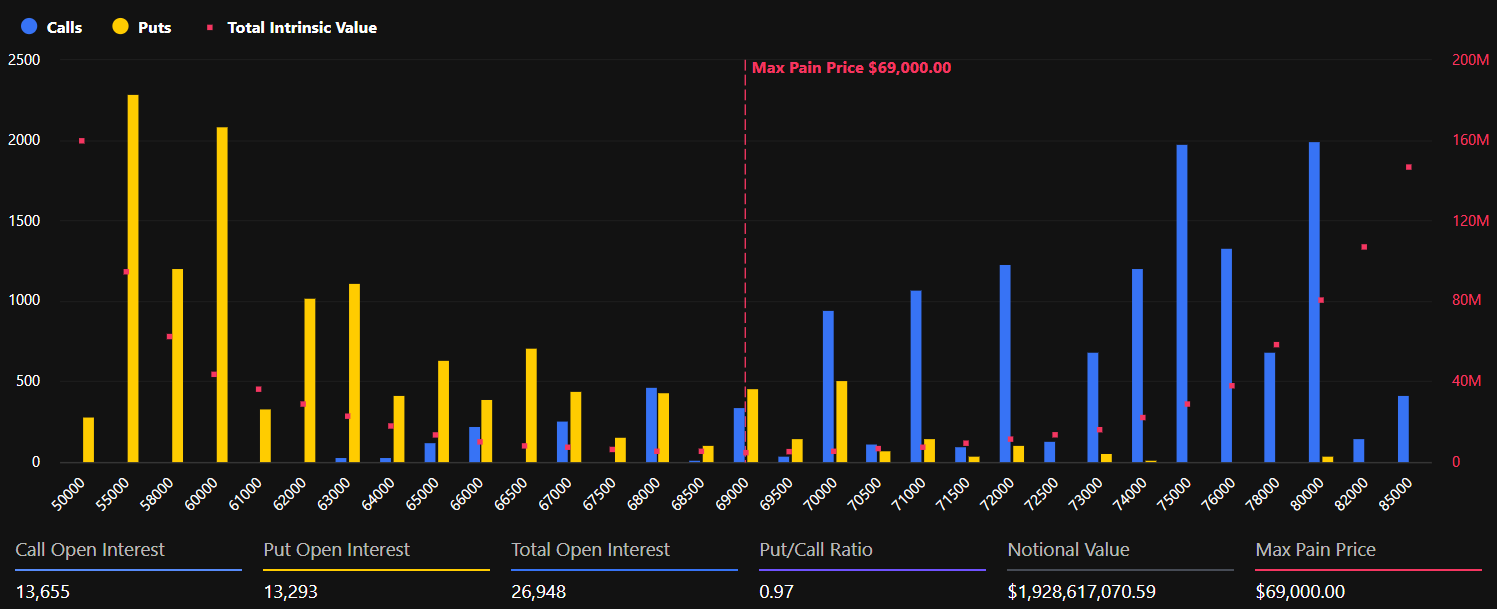

BTC options har en nominel værdi på 1,93 milliarder dollars fordelt på 26.948 kontrakter. Put/call-forholdet ligger på 0,97, hvilket er næsten balanceret, men trækker lidt i defensivt retning. Max pain er ved $69.000, en smule under spotkursen.

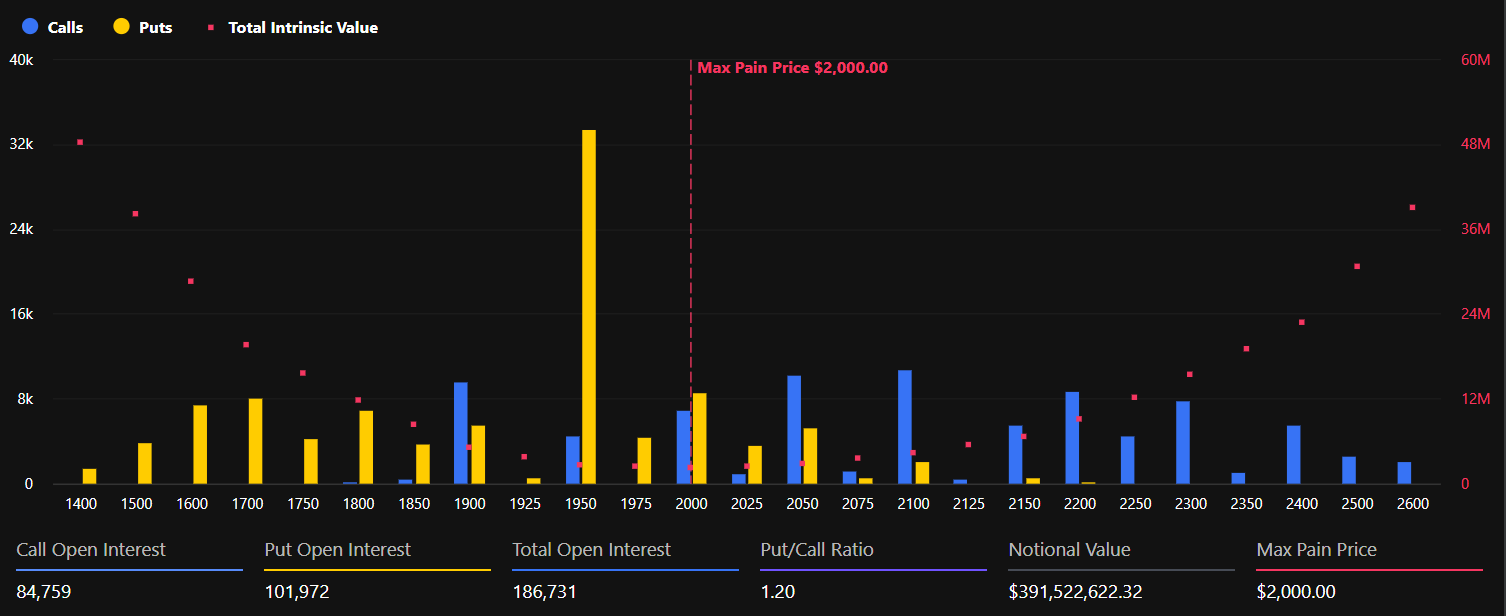

ETH-positionering tegner et tydeligere billede. Med en nominel værdi på 394 millioner dollars fordelt på 186.732 kontrakter er put/call-forholdet for Ethereum steget til 1,20.

Det betyder, at der er markant flere købere af puts end calls, hvilket signalerer afdækning frem for retningstro. Max pain for ETH er $2.000, cirka 5% under den nuværende kurs på $2.110.

Greeks.live analytikere bemærkede, at den implicitte volatilitet på de største løbetider er faldet markant. Den månedlige volatilitet risk premium (VRP) faldt fra +2% til -9% på én dag.

En voksende negativ VRP antyder, at de handlende forventer lavere volatilitet fremadrettet end nuværende niveauer, selv om de makroøkonomiske risici stiger.

Put-optionen på $20.000 og hvad det indikerer

På Deribit, den største kryptovaluta optionsbørs, er næsten 800 millioner dollars i open interest centreret omkring BTC put på $20.000.

Den kontrakt er et sats på, at Bitcoins kurs vil falde under det niveau. Det er den fjerde mest populære bearish satsning på platformen.

“Bitcoin virker robust, men næsten 800 millioner dollars i open interest ligger på $20.000 put,” skrev analytikere hos Deribit.

Det meste af denne open interest består af korte puts snarere end reelle faldsikringer, hvor de handlende ofte sælger langt-out-of-the-money puts, da sandsynligheden for at ramme disse niveauer er minimal.

Konsolideringsmønstret fjerner overflødig gearing fra BTC, hvilket typisk skaber et mere stabilt fundament for den næste retningsbestemte bevægelse, når et makro-katalysator opstår.

Olie, obligationer og det makroøkonomiske pres

Bitcoins robusthed over $70.000 bliver sat på prøve af stigende stress på de traditionelle markeder. Prisen på råolie er igen tæt på $100 pr. tønde, hvilket skaber uro på aktiemarkedet og vækker nye inflationsbekymringer.

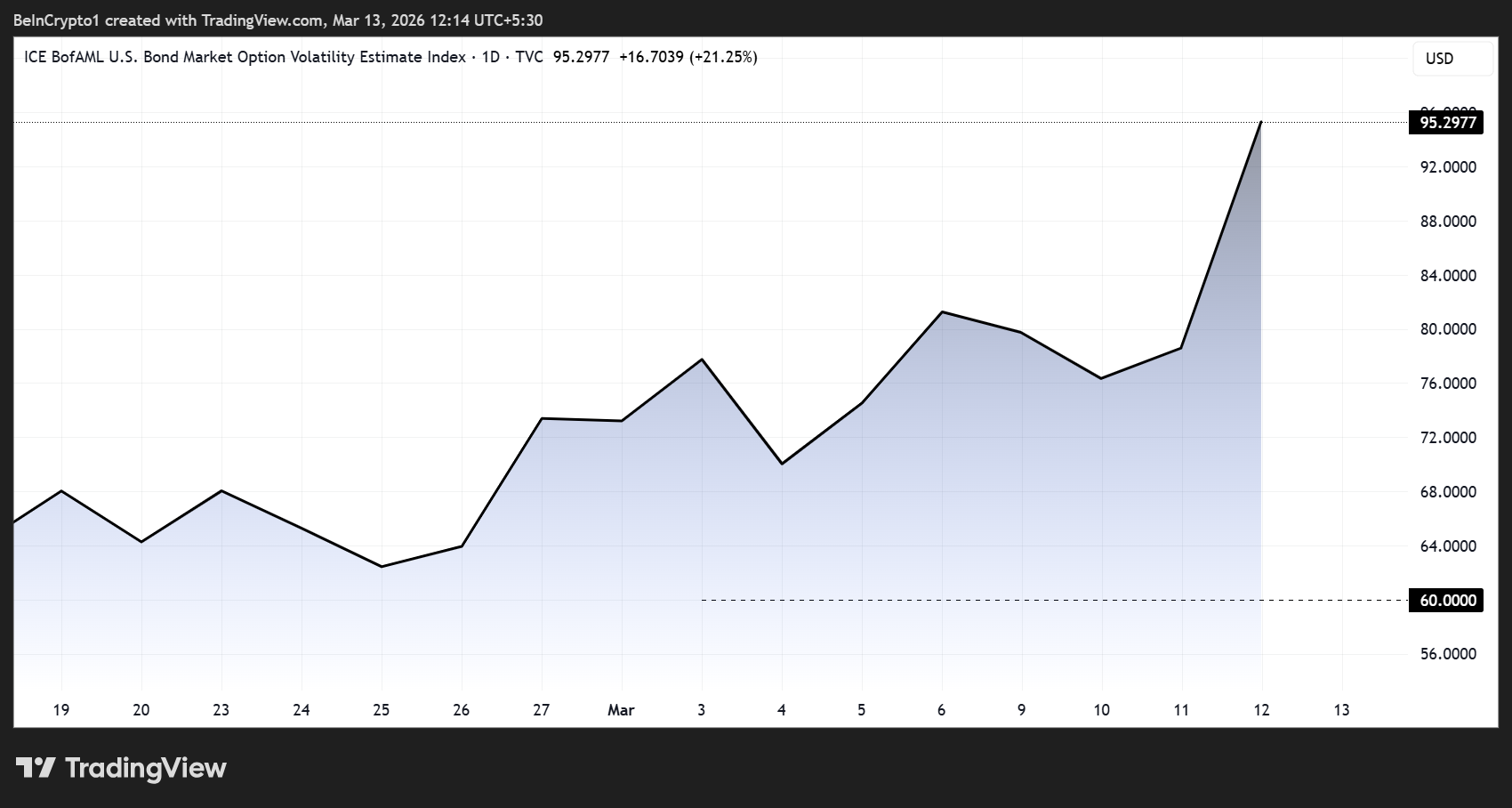

Men det mest markante signal på tværs af aktiver kommer fra obligationsmarkedet. MOVE-indekset, der måler 30 dages forventet volatilitet i amerikanske statsobligationer, steg 21% til 95,30 den 12. marts efter at have været under 60 sidst i februar.

Statsobligationer fungerer som rygsøjlen for værdiansættelser i global finans. Når obligationsvolatiliteten stiger kraftigt, strammes de finansielle vilkår ofte op og lægger pres på risikofyldte aktiver.

BTC- og ETH’s implicitte volatilitetsindeks, BVIV og EVIV, har forblevet stabile trods olieprisstigningen og aktiefald. Denne stabilitet antyder, at derivathandlere endnu ikke indregner markant smitte mellem aktivklasser for de største kryptoer.

Men denne adskillelse varer måske ikke ved. Hvis obligationsvolatiliteten fortsætter med at stige frem mod FOMC-mødet 17.-18. marts i næste uge, kan pres smitte af på krypto-positionering.

Lige nu holder Bitocin spændet $69.000-$71.700, men optionsmarkedet viser et marked, hvor de handlende afdækker sig og venter – ikke et marked med klar retning.