Der udløber snart Bitcoin- og Ethereum-optioner til en værdi af over 2,6 milliarder dollars, hvilket kan ændre de kortsigtede kursbevægelser, når handlende afvikler sikringer og omlægger deres positioner.

Begivenheden sker under øget volatilitet, defensive positioneringer samt voksende beviser for, at institutionelle aktører aktivt afdækker nedsiderisiko.

Bitcoin- og Ethereum optionsudløb kan udløse volatilitet, når 2,6 milliarder dollars i kontrakter afvikles

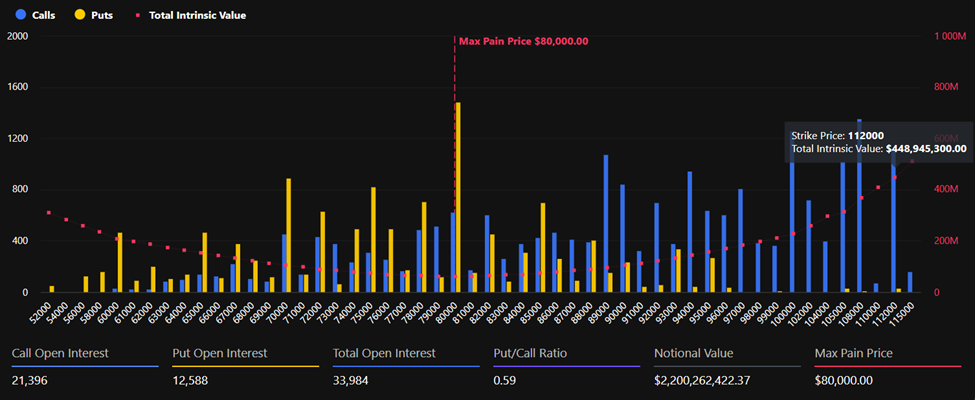

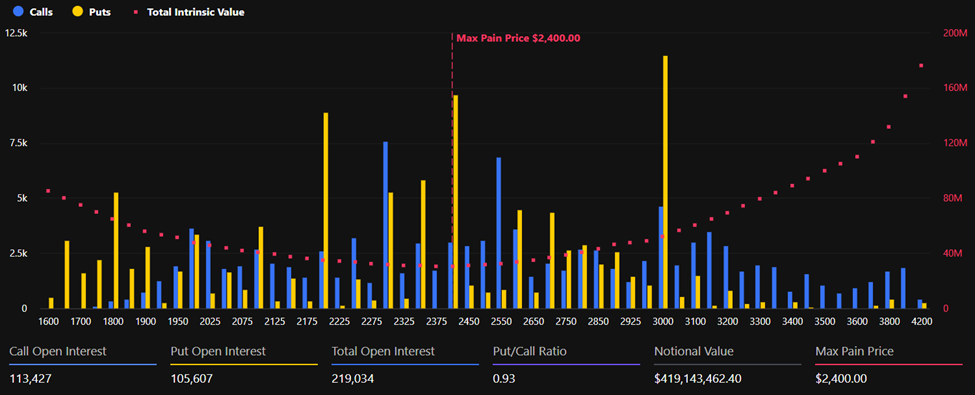

Data fra derivatmarkeder viser, at Bitcoin tegner sig for langt de fleste positioner, med omtrent 2,2 milliarder dollars i nominel værdi knyttet til kontrakterne. Ethereum udgør yderligere 419 millioner dollars, så det samlede beløb overstiger 2,6 milliarder dollars.

Bitcoin handles i øjeblikket tæt på kurs $64.686, meget under sit max pain-niveau på $80.000, som er den kurs, hvor flest optioner udløber værdiløse.

Samlet Open Interest lyder på 33.984 kontrakter, hvoraf 21.396 er calls og 12.588 puts, hvilket giver et put-call-forhold på 0,59.

Ethereum handles omkring $1.905, også under sit max pain-niveau på $2.400. Den samlede Open Interest er 219.034 kontrakter, hvor call Open Interest tæller 113.427 og put Open Interest 105.607.

Put-call-forholdet på 0,93 peger på en mere balanceret – dog stadig forsigtig – positionering sammenlignet med Bitcoin.

Forskellen mellem spotkurser og max pain-niveauer antyder, at optionssælgere kan få fordel, hvis kurserne forbliver lave frem til udløb. Samtidig kan handlende med retningsbestemte satsninger se tab, hvis markedet bevæger sig sidelæns.

Det er værd at bemærke, at dagens udløbne optioner er markant lavere end de $8,8 milliarder kontrakter, der blev afregnet i fredags, da begivenheden 30. januar dækkede hele måneden.

Institutioner afdækker sig mens volatiliteten stiger

Men analytikere hos Greeks.live mener, at derivatmarkederne viser tydelige tegn på stress og ompositionering, hvor volatiliteten går markant op, og porteføljer beskyttes.

“$60.000-intervallet [for Bitcoin] repræsenterer konsolideringszonen før Trump-stigningen, hvor støtten stadig er relativt stærk. Skulle der komme et hurtigt fald på kort sigt, kan det være en købs-mulighed,” skrev de.

Ifølge analytikerne viser optionsdata, at institutioner og store aktører hurtigt afdækker sig og lægger nye væddemål.

Bitcoins nuværende måneds implikerede volatilitet (IV) er steget til 100%, hvilket er en fordobling siden årets start, mens de største kontrakters IV også har passeret 50% og er steget 15% på to uger.

Med krydsningen på et toårigt lavpunkt, vurderer eksperterne, at optionsmarkedets struktur nu er helt domineret af en bearish stemning, selvom der ses nogle køb af “lotteri-lignende” out-of-the-money optioner.

“Markederne viser i øjeblikket overdreven panik, og betingelserne for et varigt BTC-kollaps er ikke til stede. Hurtig risk-off-afvikling kan faktisk muliggøre et opsving for markedet,” skrev Greeks.live-analytikerne.

Markedet er faktisk i panik, og det med god grund, idet Bitcoin-kursen støt nærmer sig det psykologiske niveau på $60.000.

Stigningen i implikeret volatilitet til 100% understreger, hvor stor usikkerhed der i øjeblikket indregnes i Bitcoin-markederne, og signalerer forventning om større kursudsving end normalt.

Udløb kan nulstille markedsstrømme

Andre steder bemærker Deribit-analytikere, at optionspositioner samles omkring væsentlige strike-niveauer, hvilket kan påvirke kursadfærden inden udløb.

“Eftersom efterspørgslen på beskyttelse allerede stiger, og volatiliteten er prist om, kan dette udløb fungere som et kortvarigt reset i dealernes afdækning. Udløbet kan fjerne den ‘tyngde’ der opstår omkring store strikes, så kursadfærd efter kl. 08:00 UTC kan afvige fra dagene før udløb,” udtalte Deribit-analytikere.

Optionerne udløber klokken 08:00 UTC på Deribit. Hvis disse dynamikker slår igennem, kan markederne opleve øget volatilitet umiddelbart efter udløbet, når afdækning rulles tilbage og likviditeten ændres.

Selv om bearish stemning pt. dominerer derivatmarkedet, kan panikdrevne markeder undertiden give plads for et markant opsving — især hvis store afviklinger får ryddet ud i gearingen.