Bitcoins 30-dages korrelation med Nasdaq 100-indekset er steget til det højeste niveau i 3 år. Imens er dens forbindelse med traditionelle sikre havne, såsom guld, faldet til næsten nul.

Denne markante ændring rejser spørgsmål om Bitcoins fortælling som digitalt guld, da den nu opfører sig mere som et høj-beta teknologiaktiv end en stabil værdilager.

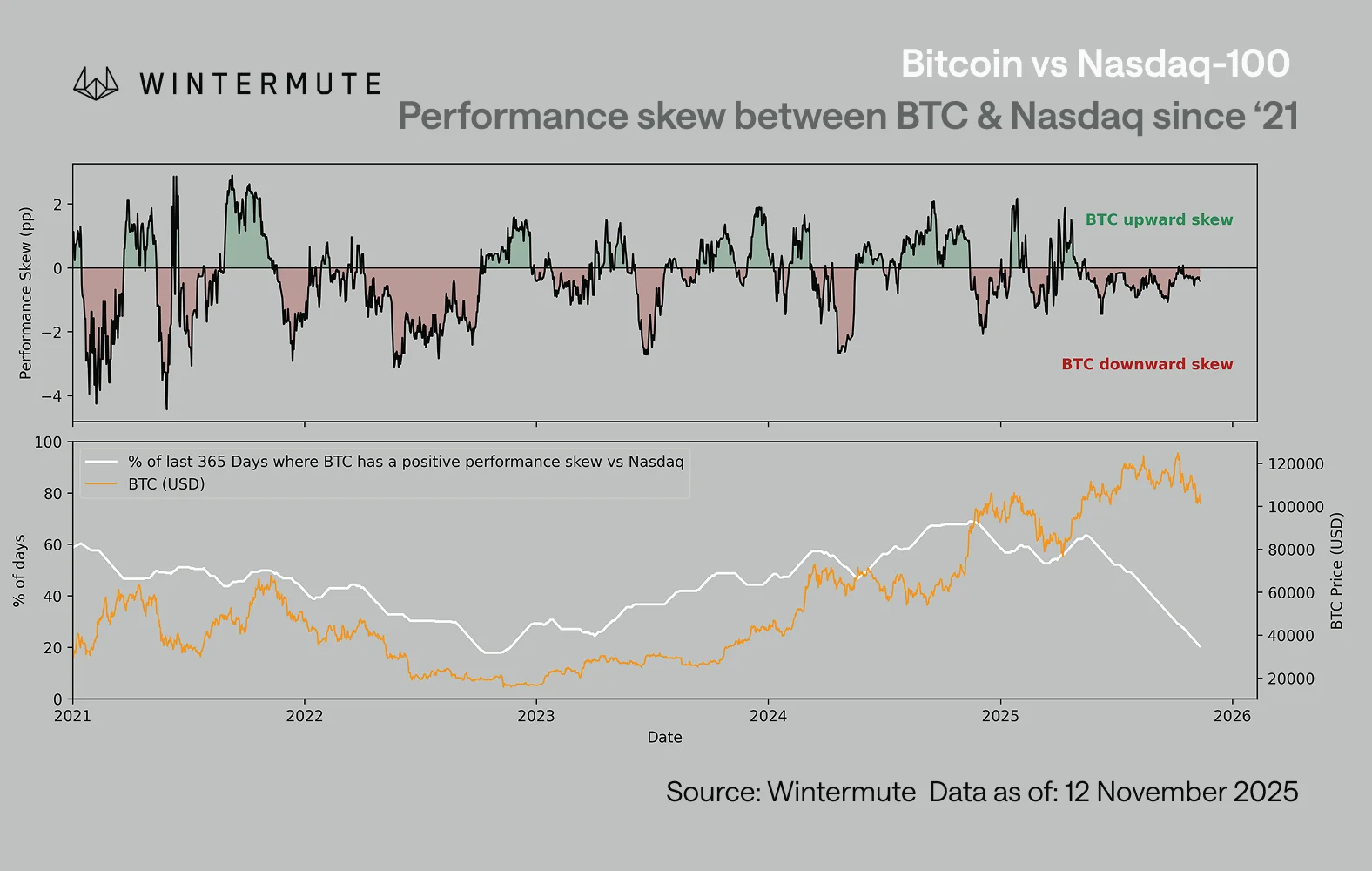

Bitcoin afspejler teknologiaktie volatilitet mens markedsdynamik ændrer sig

I en nylig post på X (tidligere Twitter), påpegede The Kobeissi Letter, at kryptovalutaens 30-dages korrelation med Nasdaq 100-indekset har nået cirka 0,80. Dette var den højeste læsning siden 2022 og det næststærkeste niveau i det seneste årti.

Bitcoins korrelation med aktier blev positiv i 2020. Gennem de sidste fem år har den største kryptovaluta generelt bevægede sig i samme retning som det teknologitunge indeks. Den brød kun dette mønster i korte perioder i 2023.

Denne langvarige trend har nu skubbet Bitcoins femårige korrelation med Nasdaq til 0,54. I mellemtiden bemærkede The Kobeissi Letter, at Bitcoin næsten ikke viser nogen statistisk forbindelse med aktiver, traditionelt anset som sikre havne, inklusive guld.

“Bitcoin opfører sig i stigende grad som en gearet tech-aktie,” læste posten .

Derudover pegede Wintermute i sin seneste rapport på en mere presserende dynamik: kvaliteten af korrelationen har ændret sig. Firmaet forklarede, at selvom den retningsbestemte korrelation med Nasdaq forbliver høj, er dens kvalitet forværret til en bearish skævhed. Dette betyder, at,

- Når aktier falder, falder BTC hårdere.

- Når aktier stiger, deltager BTC svagt.

“Lige nu er den skævhed fast negativ, og viser at BTC stadig handles som en høj-beta udtryk for risikostemning, men kun når det går den forkerte vej,” afslører analysen.

Bemærkelsesværdigt er “smertespændet” steget til niveauer ikke set siden slutningen af 2022. Dette resulterer i en strukturel præstationsulempe, hvor Bitcoin underperformer i risikopå miljøer—karakteriseret ved investoroptimisme—og overreagerer i risikofjendtlige scenarier og forstærker negative bevægelser.

Wintermutes Jasper De Maere afslørede, at to kræfter forklarer, hvorfor denne skævhed optræder nu. For det første, har investorenes fokus flyttet sig mod aktier, især mega-cap tech. De har absorberet det meste af risikotilstrømningerne, der tidligere roterede ind i krypto.

“Denne fokus betyder, at BTC forbliver korreleret, når global risikostemning ændrer sig, men ikke drager fordel proportionalt, når optimismen vender tilbage. Den reagerer som en ‘høj-beta hale’ af makrorisiko snarere end en selvstændig fortælling, den negative beta forbliver, den positive fortællingspræmie gør ikke,” udtalte De Maere.

For det andet forbliver den strukturelle likviditet i krypto tynd. Udbuddet af stablecoin er stagneret, ETF-tilstrømninger er aftaget, og børsdybden er ikke kommet sig til niveauerne fra tidligt 2024. Denne skrøbelige likviditet forstærker negative bevægelser og styrker den negative skævhed.

“Historisk set optræder denne slags negative asymmetri ikke tæt på toppe, men viser sig nær bunde. Når BTC falder hårdere på dårlige aktiedage, end den stiger på gode, signalerer det typisk udmattelse, ikke styrke,” tilføjede rapporten.

Markedsdata underbygger dette yderligere. I løbet af de sidste 41 dage har sektoren inden for kryptovaluta mistet 1,1 billioner dollars i markedsværdi, hvilket svarer til 27 milliarder dollars dagligt. Bitcoin er selv faldet med 25% den sidste måned, og er ved at falde til under 95.000 dollars under et bredere salg.

“De amerikanske aktiemarkedsfutures åbnede lige nu, og de er fuldstændig upåvirkede af kryptodownturnet i weekenden. Selv når krypto har tabt -100 milliarder dollars siden fredag, er de amerikanske aktiemarkedsfutures grønne,” rapporterede The Kobeissi Letter .

Guld har desuden overgået 4.100 dollars pr. ounce, og har overgået Bitcoin med 25 procentpoint siden begyndelsen af oktober. Ifølge The Kobeissi Letter,

“Den isolerede karakter af det -25% kryptoneddyk støtter yderligere vores syn: Dette er et gearing- og afviklingsbaseret krypto ‘bear-marked.’

Tilsammen rejser disse udviklinger et afgørende spørgsmål for investorer: kan Bitcoin stadig betragtes som et sikkert aktiv? Med korrelationer i højsædet, tynd likviditet og negative reaktioner, der opvejer positive bidrag, peger de aktuelle data på et marked, hvor Bitcoin opfører sig mere som et høj-beta spekulativt aktiv end en defensiv afdækning.

Om denne dynamik viser sig at være midlertidig eller strukturel vil afhænge af, hvordan risikostemning, likviditetsforhold og investorpositioner udvikler sig i de kommende måneder.