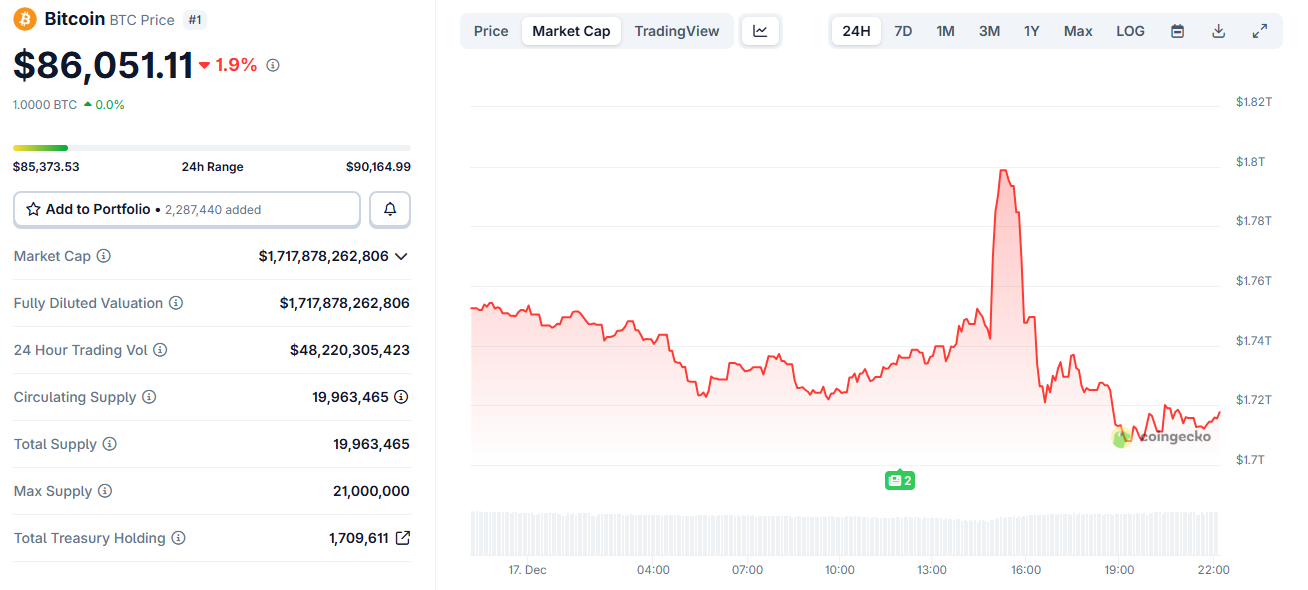

Bitcoin oplevede en ekstrem omgang volatilitet den 17. december, hvor kursen steg med mere end $3.000 på under en time for så hurtigt at vende rundt og falde tilbage mod $86.000.

Den voldsomme bevægelse skyldtes ikke markante nyheder. Markedsdata viser i stedet, at udsvinget var drevet af gearing, positionering og skrøbelige likviditetsforhold.

En short squeeze løftede Bitcoin op

Den første stigning startede, da Bitcoin nærmede sig $90.000, et psykologisk og teknisk modstandsniveau.

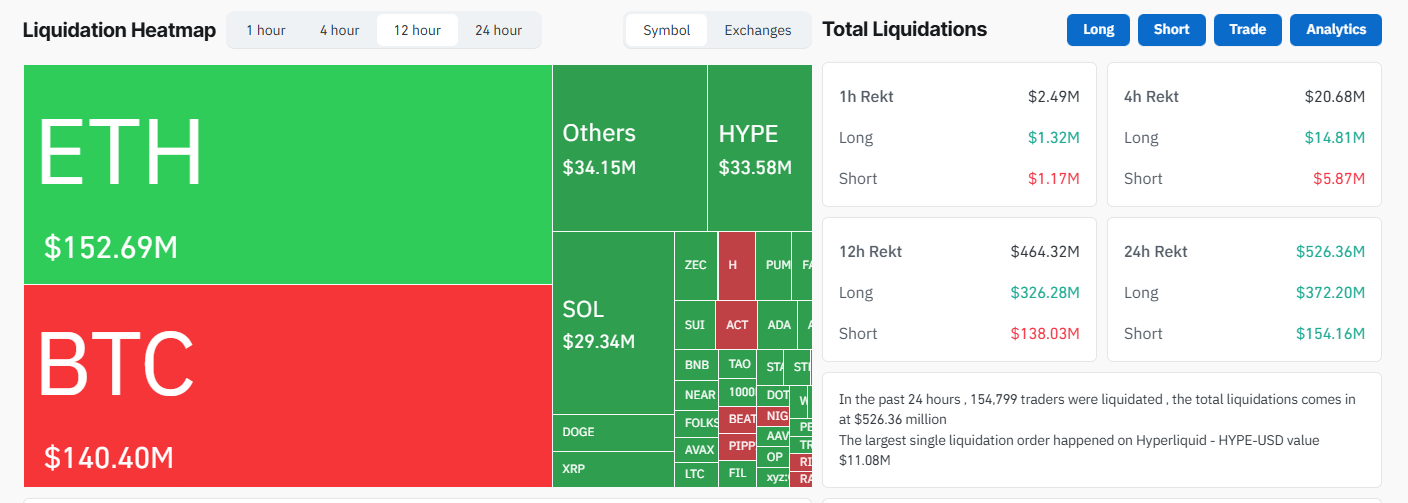

Data fra afviklinger viser en tæt klynge af gearede short-positioner over det niveau. Da kursen steg, blev disse shorts tvunget til at lukke. Det kræver køb af Bitcoin, hvilket sendte kursen endnu hurtigere opad.

Omkring $120 millioner i short-positioner blev afviklet under spike’et. Det førte til et klassisk short squeeze, hvor tvungne køb accelererer bevægelsen ud over, hvad normal spotefterspørgsel ville retfærdiggøre.

På dette tidspunkt så bevægelsen stærk ud. Men strukturen under den var svag.

Stigningen vendte til en lang afviklingskaskade

Som Bitcoin i kort tid krydsede $90.000, gik nye handlende ind på markedet i jagten på momentum.

Mange af disse handlende åbnede gearede long-positioner og satsede på, at udbruddet ville holde. Men stigningen manglede vedvarende spotkøb og gik hurtigt i stå.

Da kursen begyndte at falde, blev long-positionerne sårbare. Da centrale støtteniveauer blev brudt, lukkede børser automatisk disse positioner. Over $200 millioner i long-afviklinger fulgte, hvilket lagde voldsomt pres på markedet.

Denne anden bølge forklarer, hvorfor faldet blev hurtigere og dybere end den oprindelige stigning.

Inden for få timer var Bitcoin faldet tilbage mod $86.000, og de fleste gevinster var slettet.

Positioneringsdata viser et skrøbeligt markedssetup

Data om handlendes positionering fra Binance og OKX er med til at forklare, hvorfor bevægelsen var så voldsom.

På Binance steg antallet af største handlende med lange positioner mærkbart op til spike’et. Men data om positionsstørrelse viste mindre overbevisning, hvilket antyder, at mange var long uden at have store positioner.

Hos OKX skiftede positions-baserede forhold sig markant efter volatiliteten. Det tyder på, at større handlende hurtigt omplacerede sig – enten ved at købe faldet eller justere sikringer under afviklingerne.

Kombinationen af tæt positionering, blandet overbevisning og høj gearing skaber et marked, der kan bevæge sig voldsomt i begge retninger uden varsel.

Manipulerede market makers eller kryptohvaler bevægelsen?

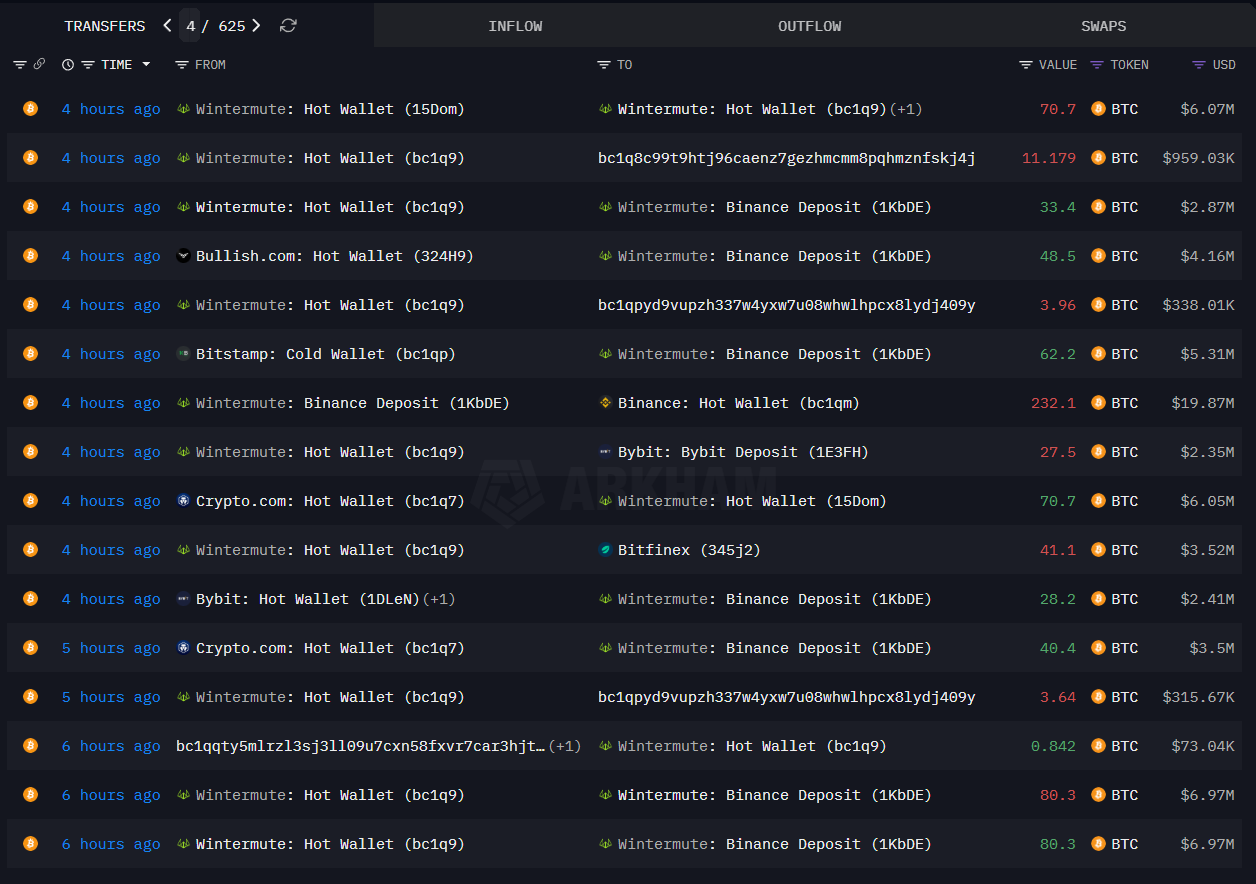

On-chain data viste, at market makers som Wintermute flyttede Bitcoin mellem børser under volatiliteten. Disse overførsler faldt sammen med kursudsvingene, men giver ikke bevis for manipulation.

Market makers balancerer rutinemæssigt deres beholdning under uro. Indskud til børser kan være et tegn på sikring, marginstyring eller likviditetsforsyning – ikke nødvendigvis salg for at presse kursen ned.

Vigtigt er det, at hele udsvinget kan forklares med kendte markedsmekanismer: afviklingsklynger, gearing og tynde ordrebøger. Der er intet klart bevis for koordineret manipulation.

Hvad det betyder for Bitcoin fremadrettet

Denne episode fremhæver en vigtig risiko i det nuværende Bitcoin-marked.

Leverage er stadig høj. Likviditeten tørrer hurtigt ud under hurtige bevægelser. Når kursen nærmer sig nøgleområder, kan tvungne afviklinger styre kursudviklingen.

Bitcoins fundamentale forhold ændrede sig ikke i de timer. Svingningen viste skørhed i markedsstrukturen, ikke en ændring i den langsigtede værdi.

Indtil leverage bliver nulstillet og positioneringen bliver sundere, er lignende kraftige bevægelser stadig mulige. I det her tilfælde steg og faldt Bitcoin ikke på grund af nyheder.

Det skete fordi leverage fik kursen til at vende sig mod sig selv.