Aktier i digitale aktiver splittede denne uge, da spotkurserne forblev flade, med skarpere signaler fra offentlige virksomheder, der holder digitale aktiver.

Researchfirmaet 10x Research sagde, at sektoren deler sig mellem begrænsede etablerede aktører og nye vindere. Præmier, der engang drev vækst, er blevet komprimeret, hvilket øger risici for stress, når likviditeten skifter.

Statsobligationer nede, virksomheder i opsving

Bitcoins flade præstation står i kontrast til de voksende splittelser, som 10x Research advarede om kunne forudgå en mere dramatisk rotation.

“Hvad der ser ud som konsolidering, kan i virkeligheden være stilheden før en skarp rotation.”

MicroStrategy, engang den mest aggressive køber af bitcoin, står nu over for begrænsninger. Dens nettoaktivværdi (NAV) multiple faldt fra 1,75x i juni til 1,24x i september, hvilket begrænser nye køb. Aktien faldt til $326 fra $400, hvilket viser, hvordan treasury-modellen svækkes uden præmiestøtte.

Skepsissen genlyder uden for researchafdelingerne.

“Mit bedste finansielle råd er fortsat, at du bare skal købe bitcoin, hvis du vil have eksponering til det, og at du skal holde dig så langt væk fra $MSTR som muligt — fordi det er kompliceret, lagdelt, og du mister kontrol.”

Kommentaren fra investor og podcaster Jason, understregede bekymringer om, at treasury-aktier kan tilføje kompleksitet frem for direkte eksponering.

Metaplanet, ofte kaldet “Japans MicroStrategy,” styrtdykkede 66% under skattepolitikbekymringer denne sommer. På trods af at handle nær 1,5x NAV, forbliver volatiliteten høj, med private strømme, der holder det ustabilt.

Circle, derimod, steg 19,6% siden 9. september efter USDC-udbredelse gennem et Finastra-partnerskab. 10x Research bekræftede en bullish holdning og kaldte Circle mere attraktiv end Coinbase som en likviditetsmodtager.

Options reset, pres på treasury-firmaer

Sammen med disse aktieskift signalerede derivatmarkedet ro. 10x rapporterede, at BTC-implied volatilitet faldt 6% og ETH 12% på 12. september udløb efter blødere producentpriser og i overensstemmelse med CPI. Handlende solgte volatilitet aggressivt og betragtede forholdene som stabile. Men 10x advarede om, at komprimerede præmier og lave optionspriser kan sætte scenen for en skarpere klemme, hvis strømme vender.

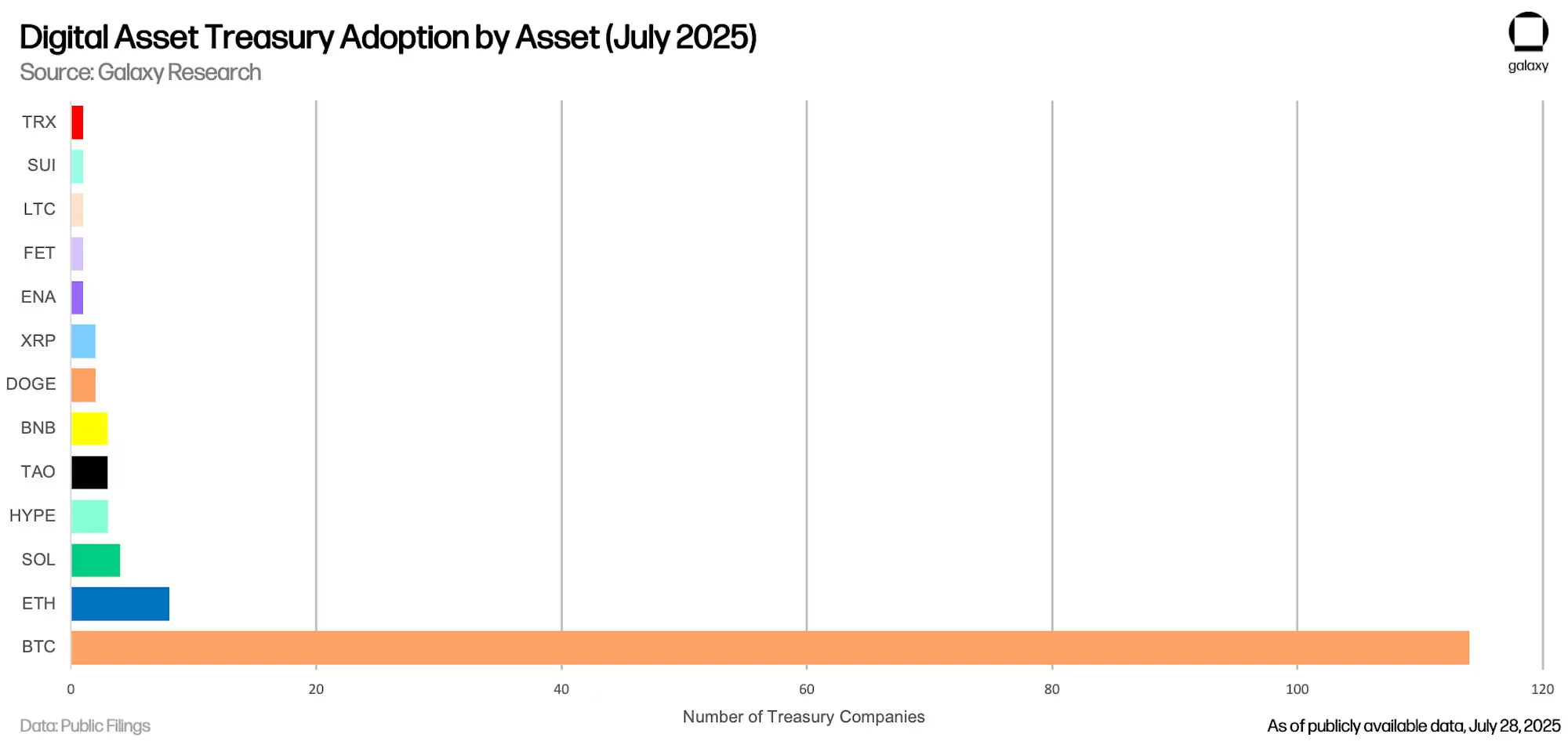

Galaxy Research estimerede, at digitale aktiv-treasury-virksomheder (DATCOs) nu holder over $100 milliarder i krypto, ledet af Strategy (tidligere MicroStrategy), Metaplanet og andre. Modellen trives på aktiepræmier, men kollapsende værdiansættelser truer kapitaladgang. Galaxy advarede om, at At-the-Market-tilbud og PIPEs driver vækst i bull-cyklusser, men kan slå tilbage i nedture.

Den månedlige udsigt fra Coinbase Institutional beskrev sektoren som værende på vej ind i en “PvP-fase”, hvor succes afhænger af udførelse, ikke imitation. Den argumenterede for, at den lette præmieæra er forbi, selvom DAT-strømme stadig støtter Bitcoin indtil slutningen af 2025.

BeInCrypto rapporterede, at treasury-virksomheders køb er aftaget, og flere ETH-fokuserede virksomheder nu handler under mNAV, hvilket begrænser fundraising og øger risici for tvungne salg. Det bemærkede også, at mindre aktører, der er afhængige af gæld, står over for øget sårbarhed, med afviklingskaskader som en truende trussel.

Udfaldet for bitcoin kan afhænge af, om Circles opsving bygger tillid, eller om NAV-kompression blandt etablerede aktører udløser stress. For nu antyder optioner ro, men divergensen blandt treasury-aktier viser en cyklus under pres.