I løbet af den seneste uge er spændingerne i Mellemøsten steget, efterhånden som konflikten mellem Iran, Israel og USA er blevet intensiveret. På trods af det har Bitcoin været overraskende stabil omkring $68.000. Kursen er ikke kollapset voldsomt, som mange på markedet frygtede.

Men den generelle markedsstemning er stadig meget bearish. Korte positioner dominerer på tværs af derivatbørser. Det betyder, at der er skabt betingelser, som kan udløse et stort short squeeze i marts 2026.

Negativ Bitcoin finansieringsrate skaber mulige betingelser for en short squeeze

Santiment, en dataanalyseplatform for on-chain data, analyserede data, der viser en stærkt negativ finansieringsrate på kryptobørser. Tallene afspejler et marked, hvor short-sælgere dominerer.

Santiment tilskriver primært denne stemning til geopolitiske bekymringer og forsinkelser omkring Clarity Act.

Deres diagram viser, at da Bitcoin handlede mellem $63.000 og $73.000, forblev finansieringsraten dybt negativ i flere dage. Mønstret indikerer, at korte positioner tydeligt styrer markedet. I mange tilfælde opvejer de lange positioner markant – på grund af frygt for krig og usikkerhed om regulering.

Men Santiment understregede, at historiske data viser, at meget negative finansieringsrater ofte kommer før kursvendinger.

“Historisk set øger ekstrem shorting sandsynligheden for, at kryptovalutaer stiger, fordi potentielle short-afviklinger kan give et boost, når kurser bryder gennem modstandsniveauer,” forklarede Santiment.

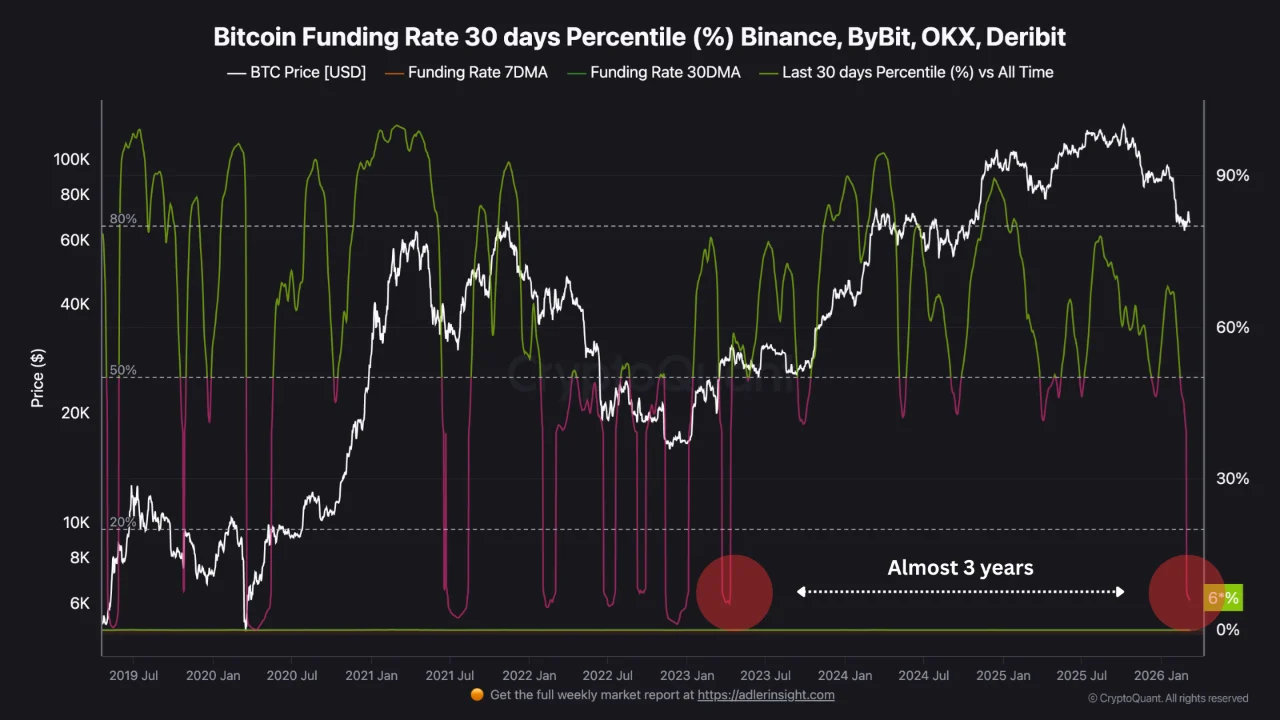

Ligeledes henviste analytiker RugaResearch til data fra CryptoQuant, der viser, at målingen af finansieringsraten over 30 dage aktuelt ligger på cirka 6%. Det er det laveste niveau siden starten af 2023.

Han forklarede, at korte positioner lige nu betaler gebyrer til lange positioner. Handlende har gjort det næsten hver dag i to uger træk.

“30-dages percentilen sammenligner dagens finansieringsrate med de sidste 30 dages målinger. Med 6% havde næsten alle dage i den seneste måned en højere finansieringsrate end nu. Afledte markeder er i overvældende grad positioneret for yderligere fald, og det har de været i noget tid,” forklarede RugaResearch.

Diagrammet viser, at når markedet bliver alt for kort, opstår der ofte pludselig volatilitet i stedet for gradvise korrektioner. Derfor skaber den nuværende situation ideelle betingelser for et short squeeze.

Tegn på afspænding i geopolitisk konflikt

Selvom observationerne ovenfor bygger meget på historiske mønstre, peger de seneste begivenheder også på, at et opsving i kursen er muligt.

De seneste udtalelser fra præsident Donald Trump har været med til at dæmpe den negative stemning. I et interview med CBS News udtalte han, at den militære indsats mod Iran er forløbet meget hurtigere end de forventede fire til fem uger.

“Jeg mener, krigen er meget afsluttet, stort set,” sagde præsidenten.

Trump har også talt i telefon med Ruslands præsident Vladimir Putin. Kreml bekræftede, at Putin har foreslået en plan for at afslutte krigen hurtigt. Disse begivenheder har reduceret frygten for en omfattende optrapning og hjulpet markedsstemningen i den første uge af marts.

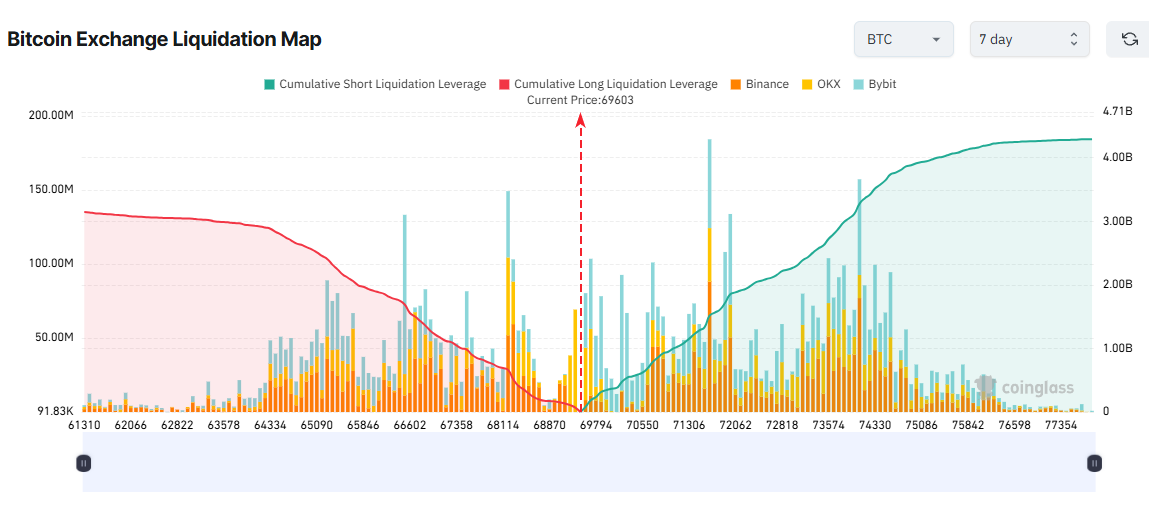

Afviklingskortet fra Coinglass viser, at hvis Bitcoin stiger over $75.000 i denne uge, kan det samlede potentielle afviklingsvolumen af korte positioner nå næsten $4 milliarder.

Hvorfor det kan være anderledes denne gang

Tegnene på en hurtig løsning er stadig blandede. Iran har udnævnt hardlineren Mojtaba Khamenei til ny øverste leder den 9. marts. Det indikerer kontinuitet frem for indrømmelse. Krigen har spredt sig til Libanon, og Hormuzstrædet er reelt lukket. Prisen på Brent råolie var kortvarigt tæt på 120 dollars pr. tønde.

Det makroøkonomiske bagtæppe er ikke gunstigt for de kapitalindstrømninger, der normalt driver et short squeeze. Allianz Research beskrev tre scenarier. En hurtig aftale kan stabilisere olieprisen omkring 70 dollars. En langvarig konflikt kan presse den op på 100 dollars. En eskalering som halerisiko kan sende Brentprisen over 130 dollars. Vedvarende energichok øger risikoen for stagflation og kan udsætte forventede rentenedsættelser. Uden friske institutionelle køb kan shorts forblive profitable i længere tid, end historien antyder.

Krigsdrevet risikoaversion kan også fjerne likviditet direkte fra kryptomarkedet. Under tidligere kriser førte tvangssalg i de traditionelle markeder til salg af digitale aktiver. Investorer afviklede kryptopositioner for at dække margin calls andre steder. Hvis olieprisen bliver liggende over 100 dollars, er denne smitte mellem markederne mere sandsynlig. Et short squeeze kræver købere, ikke kun overbelånte shorts.