En 62-siders rapport fra Cantor Fitzgerald modellerer Hyperliquids HYPE-token med en markedsværdi på 200 milliarder dollars om 10 år, baseret på et forventet årligt overskud på 5 milliarder dollars og et 50x indtjeningsforhold.

Investeringsbanken påbegyndte overvægt-dækning på to digitale aktiv-fonde forbundet til protokollen, hvilket markerer en ændring i, hvordan Wall Street værdisætter decentraliseret børsinfrastruktur.

Cantor Fitzgerald forudser 200 milliarder dollar værdiansættelse for Hyperliquid HYPE token

Cantor Fitzgerald har udgivet en sjælden, 62-siders research-rapport med analyse af Hyperliquid og dets økosystem. Finansvirksomheden ser en langsigtet vej mod mere end 200 milliarder dollars i markedsværdi for HYPE-tokenet.

Analysen udgør en af de mest dybdegående vurderinger fra en større Wall Street-virksomhed af decentraliseret perpetual futures-infrastruktur.

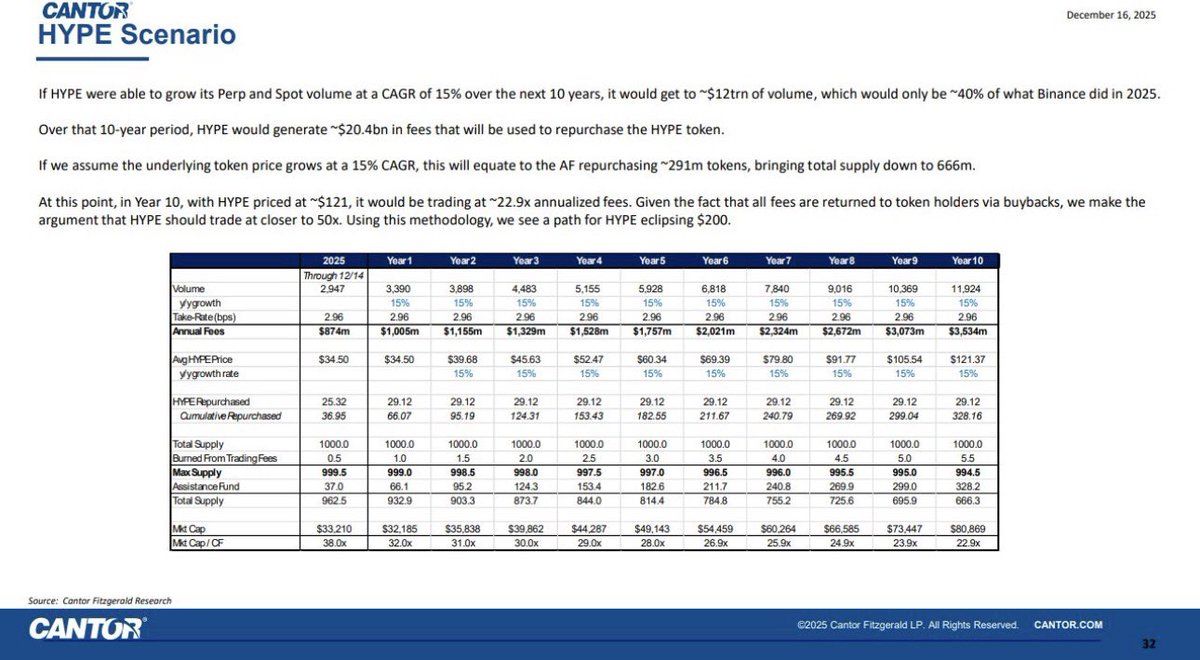

Rapporten modellerer, at Hyperliquid kan generere 5 milliarder dollars i årlige indtægter over det næste årti og anvender et 50x forhold for at nå frem til en værdiansættelse på 200 milliarder dollars.

Analytikerne beskriver protokollen ikke som spekulativ DeFi, men som handelsinfrastruktur på linje med globale børser. Denne tilgang adskiller researchen fra mere aggressive krypto bull-scenarier.

Hyperliquid driver en decentraliseret perpetual futures-børs baseret på en specialbygget layer-1 blockchain. År til dato i 2025 har platformen håndteret næsten 3 billioner dollars i volumen og genereret cirka 874 millioner dollars i gebyrer.

Omkring 99% af protokolgebyrerne vender tilbage til økosystemet via token-backbuy og burn, hvilket direkte forbinder platformaktivitet med token-værdien.

Cantor Fitzgerald ser likviditet som Hyperliquids varige fordel

Cantor beskriver Hyperliquid som en potentiel “børs over alle børser.” Virksomheden mener, at det er realistisk, at de årlige gebyrer kan skaleres mod 5 milliarder dollars, efterhånden som protokollen udvides med perpetuals, spot trading og HIP-3 markeder.

Rapporten antager en årlig vækst i volumen på 15%, hvilket svarer til cirka 12 billioner dollars i årlig handelsvolumen om ti år.

Analysen understreger, at konkurrence stadig er den primære faktor, der påvirker HYPE’s kursudvikling.

Men Cantor mener, at bekymringer om rivaliserende platforme er overdrevet. Virksomheden bemærker, at handlende på udkig efter incitamenter, kaldet “pointturister,” ofte vender tilbage til platformene med den største likviditet og bedste afvikling.

Selv en markedsandel på kun 1% fra centraliserede børser kan tilføje cirka 600 milliarder dollars i volumen og medføre over 270 millioner dollars i årlige gebyrer ifølge rapportens estimater.

Overvægt af DATs, forsigtige modeller og et marked der mangler forudsætningen

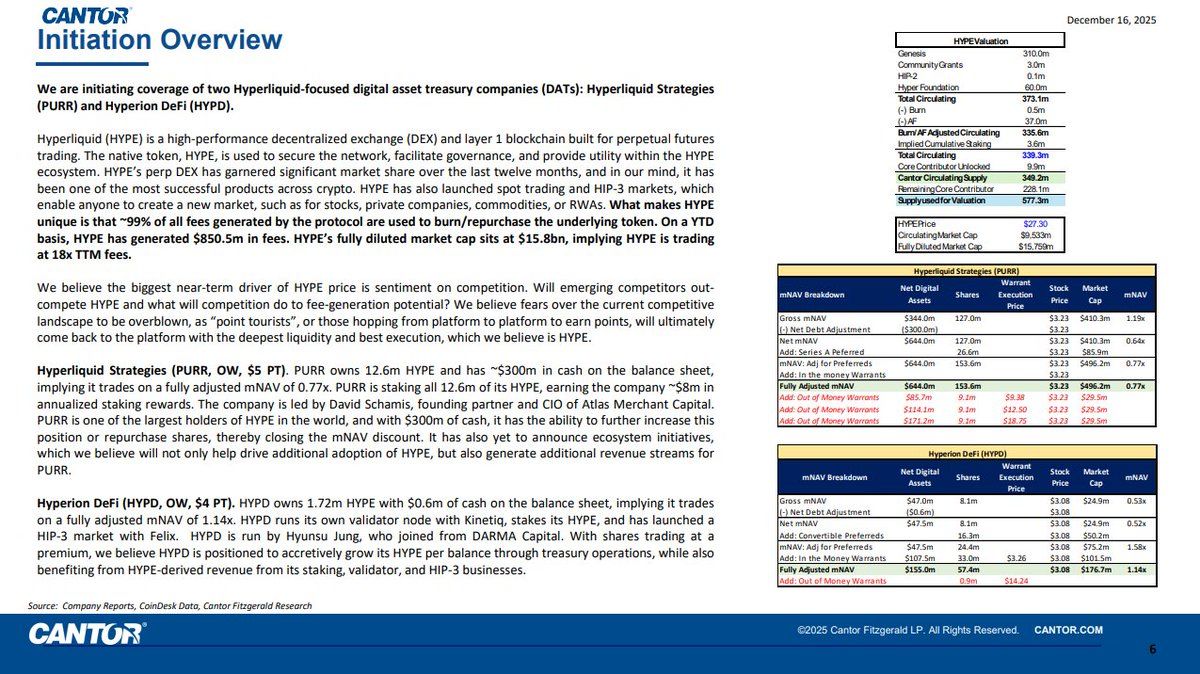

Ud over HYPE har Cantor påbegyndt dækning af Hyperliquid-fokuserede digitale aktiv-fonde, Hyperliquid Strategies (PURR) og Hyperion DeFi (HYPD). Disse får Overweight-ratinger med kursmål på henholdsvis $5 og $4.

Disse selskaber holder HYPE-tokens for at generere udbytte gennem staking og tilbyder samtidig reguleret aktieeksponering til protokollens økonomi. Begge handler i øjeblikket til rabat i forhold til nettoaktiver, hvilket Cantor ser som en mulighed for traditionelle investorer.

“…Wall Street bruger ikke 62 sider på protokoller, de tror vil dø. $26,84 med Cantors omdømme bag er opsætningen,” spøgte en bruger.

Alligevel understreger reaktionen fra markedet forskellen mellem kurs og positionering. HYPE ligger stadig cirka 53% under topniveauet.

Ud over værdiansættelsen afspejler rapporten et bredere skift i, hvordan traditionel finans ser på krypto. Ved at anvende aktie-lignende indtægtsmodeller, cashflow-multipler og infrastruktursammenligninger behandler Cantor Fitzgerald Hyperliquid mindre som et eksperimentelt DeFi-produkt og mere som en grundlæggende handelsplatform.

Cantors dybdegående analyse indikerer, at decentraliserede perpetual børser kan bevæge sig fra udkanten af kryptomarkedet og ind mod centrum, i takt med at regulering bliver tydeligere og institutionelle aktører søger compliant eksponering til on-chain handel.