Efter længe at være betragtet som en stor drivkraft for institutionel kapital i krypto, viser Treasury-modellen revner, da købsinteressen falder kraftigt, mange virksomheder handler under deres mNAV, og risikoen for tvungne aktivsalg truer.

Disse tegn tyder på, at “treasury play” ikke længere er en uovervindelig strategi, men kan udvikle sig til en systemisk risiko for BTC og ETH.

Har krypto treasury mistet magien?

Ifølge analytiker Caprioleio er tempoet i køb fra Bitcoin Treasury Companies (offentligt handlede firmaer, der akkumulerer BTC som treasury aktiver) aftaget betydeligt. Disse firmaer køber stadig, men den daglige købs “frekvens” og “intensitet” er faldet sammenlignet med tidligere toppe. Dette skift har fået markedet til at stille spørgsmålstegn ved, om modellen forbliver bæredygtig, eller om det blot er et midlertidigt fald.

“Er institutionerne udmattede, eller er det bare et fald?” Spurgte Caprioleio .

En opfattelse antyder, at treasury selskaber handler i cyklusser frem for at købe konsekvent. Deres vilje til at fortsætte akkumuleringen selv under perioder med lavere rater viser en mere strategisk akkumuleringstilgang frem for træthed. Det kan være en taktisk pause før de genoptager købene.

“Venter sandsynligvis bare på bedre indgangspunkter,” delte en X-bruger .

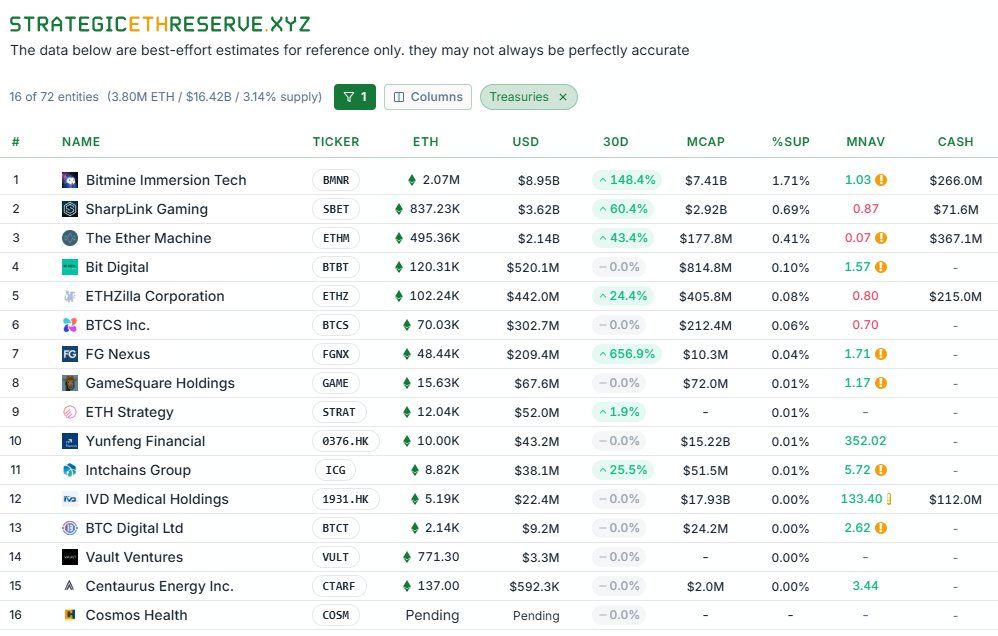

Udover reduceret akkumulering tvinger markedet treasury selskaber til at sælge aktiver. En analyse af TheDeFinvestor afslørede, at flere ETH treasury selskaber nu handler under deres mNAV. Dette betyder, at deres offentlige aktiekurs er lavere end nettoværdien af ETH, de besidder.

Når mNAV < 1, er evnen til at rejse kapital gennem aktie- eller obligationsudstedelse svækket, og selskaber, der er afhængige af kontinuerlige kapitalrejsninger for at købe mere ETH, kan ramme en grænse for tilgængelig finansiering, og i værste fald kan de blive tvunget til at sælge aktiver for at opfylde forpligtelser.

Systemets reaktion på Bitcoin har været endnu mere alvorlig. Aktierne i mange “Bitcoin treasury selskaber” har oplevet meget større volatilitet end BTC.

Som BeInCrypto rapporterede, da bitcoin kursen faldt, styrtdykkede aktiekurserne for disse selskaber med 50–80% på kort tid. Dette har påført aktionærerne store tab og rystet tilliden til treasury aktier i forhold til deres underliggende aktiver. Det faktum, at aktierne kollapser hurtigere end BTC, fremhæver to risici: udvanding/afviklingspres og den psykologiske spiral, der accelererer masseudsalg.

Største finansielle arbitrage eller Ponzi?

I deres kerne rejser disse selskaber kapital (gennem aktier eller obligationer) og bruger provenuet til at købe BTC/ETH, i forventning om at aktiverne vil stige hurtigere i værdi end kapitalomkostningerne. Hvis cyklussen fortsætter opad, fungerer modellen. Men hvis kapitalrejsning bliver vanskelig (på grund af faldende mNAV, højere renter eller svækket markedstillid), afsløres modellens skrøbelighed.

Nogle analytikere kalder dette “den største finansielle arbitrage i historien.” Andre beskriver det dog ligefrem som et “Ponzi scheme” opretholdt af troen på, at priserne altid vil stige.

“Industrien & strukturen, der fejrer denne strategi, er i sig selv et Ponzi scheme imo. Når denne cyklus slutter, kan markedet være i en virkelig dårlig situation…” bemærkede en X-bruger .

Treasury-modellen har skabt en ny klasse af investorer og drevet betydelig købsinteresse under bull-markeder. Men i dag er svag efterspørgsel, faldende mNAV og voldsom aktiekursvolatilitet advarselstegn på en hård udrensningsfase. I sidste ende vil kun selskaber med bæredygtige finansielle modeller, gennemsigtighed og stærk risikostyring overleve.