Bitwise Chief Investment Officer Matt Hougan har vejet ind på den voksende debat om Digital Asset Treasuries (DATs). Han argumenterer for, at kun virksomheder, der udfører komplekse, værdiskabende kryptostrategier, fortjener at handle til en præmie.

Kommentarerne kommer midt i en kraftig revurdering i DAT-sektoren. De fleste firmaers markedets nettoaktivværdi (mNAV) er konvergeret mod 1,0.

Matt Hougan siger, at kun “hårde” DAT’er fortjener markedspremier

Hougan forklarede, at nogle DATs burde handle til eller over deres NAV, mens andre burde handle til eller under deres NAV. Efter hans mening er den bedste måde at afgøre, hvilke DATs der er værd at være opmærksomme på, at spørge: Gør de noget svært?

Hougan skelner mellem virksomheder, der køber og holder kryptoaktiver, og dem der aktivt bygger finansielle strukturer eller strategiske modeller omkring deres beholdninger.

“Det er ikke svært at købe et kryptoaktiv og placere det på en balance i dag,” sagde han og tilføjede, at ETF’er nu tilbyder staking-muligheder, der replikerer den samme eksponering med lavere friktion.

Han fremhævede MicroStrategy (nu Strategy) som det fremstående eksempel på en DAT, der udfører en svær, men belønnende strategi.

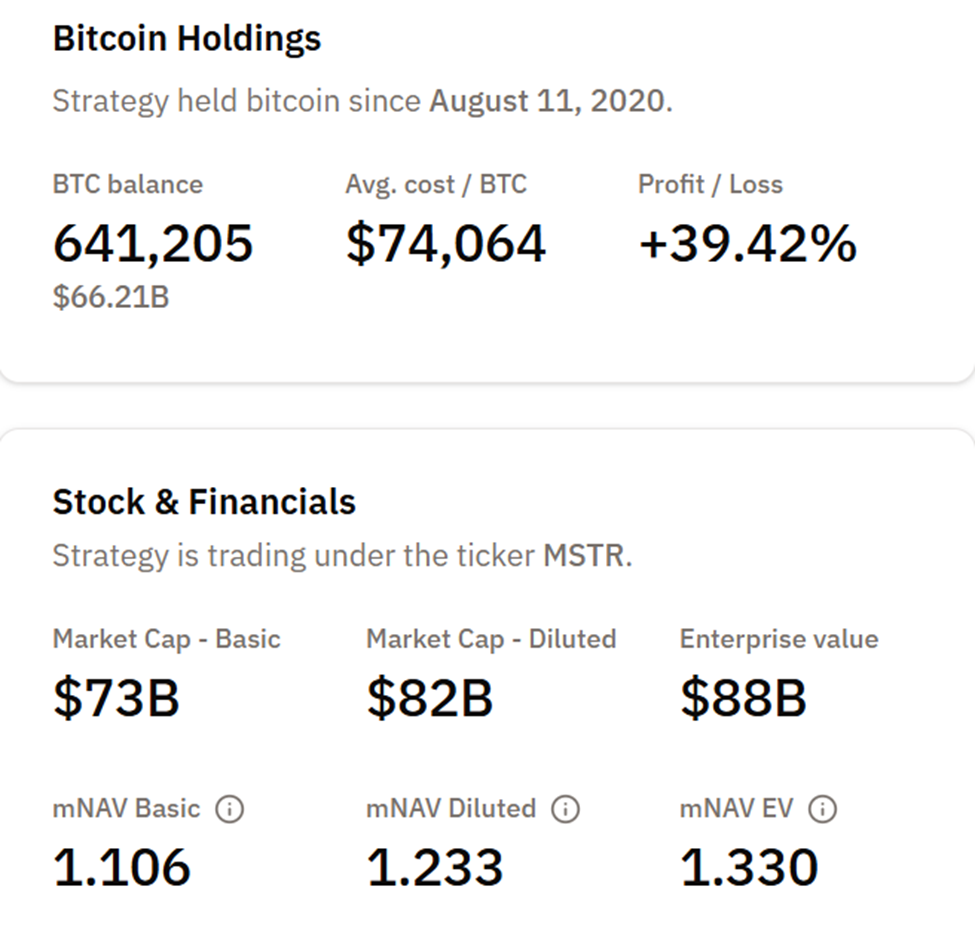

MicroStrategy ejer allerede $66,22 milliarder i Bitcoin mod $8 milliarder i gæld og udsteder gæld mod den position.

Hougan bemærker, at det er udfordrende at rejse så meget i egenkapital for at købe Bitcoin i en virksomhedsstruktur, især når man er gældfri.

Hvorfor det at ”gøre svære ting” muligvis definerer den næste fase af DAT-overlevelse

Ifølge Bitwise-direktøren giver denne evne til at udnytte virksomhedsfinansieringsværktøjer som konvertibel gæld eller præferenceaktier til at akkumulere mere Bitcoin, MicroStrategy en strukturel fordel, der kan retfærdiggøre deres markedspræmie under visse betingelser.

“Der er andre interessante ting, DATs kan gøre, som er svære,” tilføjede han og pegede på strategier som at skrive dækkede calls, deltage omhyggeligt i DeFi eller foretage smarte lån. “Disse er ikke nødvendigvis gode ideer, og ikke alle vil udføre dem godt. Men de er ikke trivielle, og hvis de udføres godt, er der en chance for, at de vil blive belønnet.”

Derimod advarede Hougan om, at DATs, der tager den “dovne tilgang” ved blot at holde et kryptoaktiv, sandsynligvis vil handle med en rabat til deres underliggende beholdninger.

“I sidste ende er DATs bare virksomheder,” sagde han. “Gode virksomheder bliver belønnet for at gøre svære ting godt over tid. Dårlige virksomheder, der udfører dårligt eller forsøger at tage den nemme vej til rigdom, bliver straffet.”

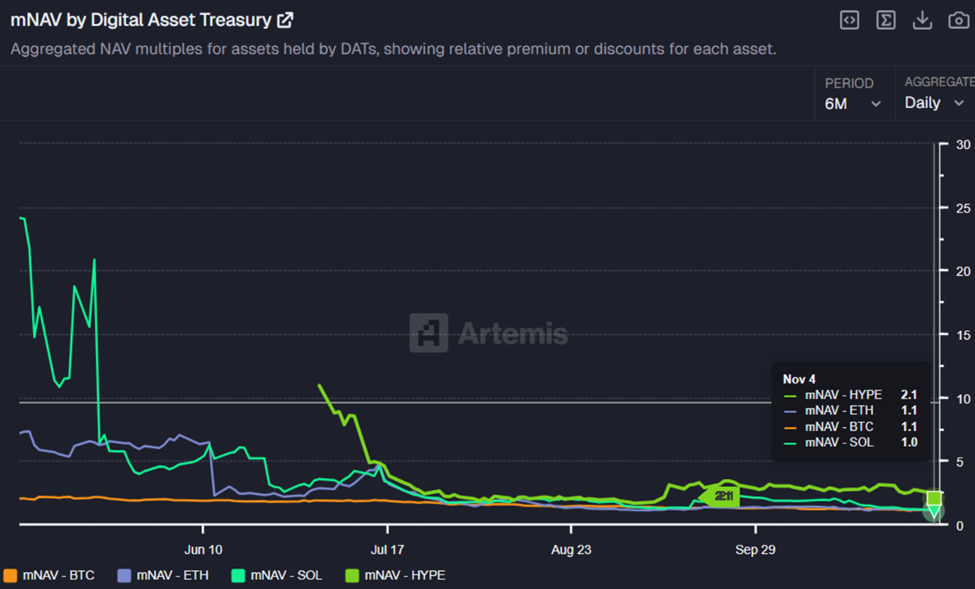

Hougans bemærkninger kommer, da DAT-sektoren står over for øget kontrol efter et kollaps i markedspræmier. Det on-chain dataplatform Artemis rapporterede denne uge, at mNAV for DAT-virksomheder, der måler markedsværdi i forhold til digital aktivværdi, er faldet kraftigt, hvor forholdet, der engang oversteg 25, nu konvergerer mod 1,0.

Omstillingen følger BeInCryptos tidligere rapport, at Metaplanets mNAV faldt under paritet til 0,99 på trods af stærk indtægtsvækst.

Metaplanet har siden genoprettet, men den bredere tendens afspejler markedets skift mod mere forsigtige vurderinger.

På denne baggrund formulerer Hougan, at DATs skal bevise deres driftsmæssige fordele for at retfærdiggøre investorernes tillid. I et strammere marked kan det at gøre svære ting definere, hvilke digitale aktivvirksomheder der overlever.