Den finansielle sundhed hos Digital Asset Treasury (DAT)-virksomheder, som udgjorde en betydelig kilde til køb i kryptomarkedet siden andet kvartal, forværres hurtigt.

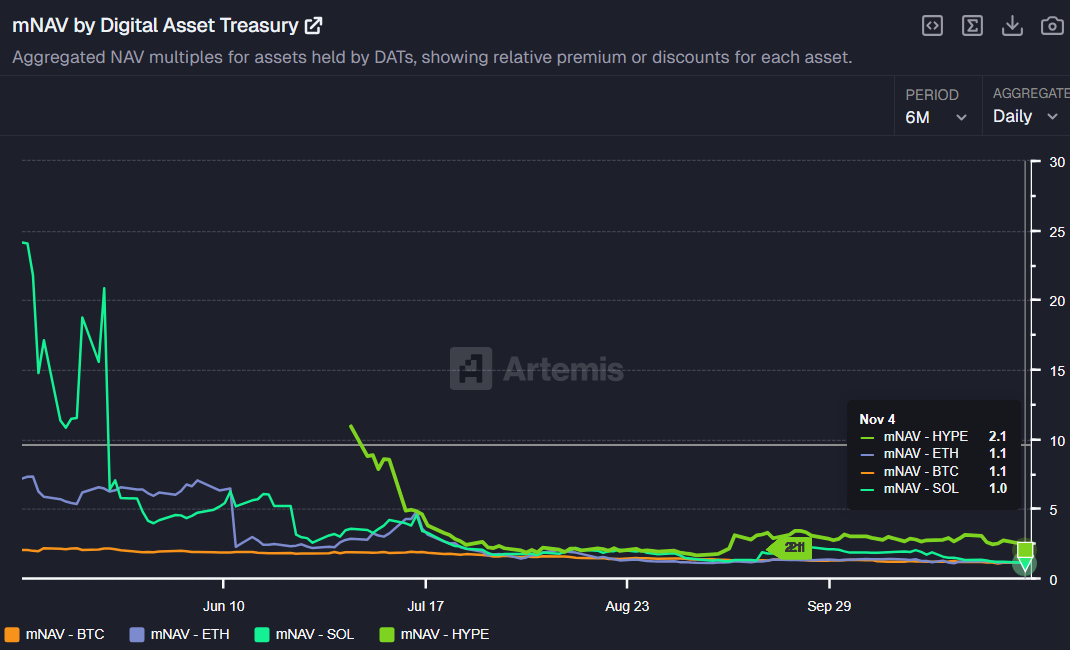

Data, der blev offentliggjort onsdag af on-chain-data-platformen Artemis, indikerer, at markedspræmien for disse krypto-holdende enheder stort set er forsvundet. Ifølge Artemis måling ‘mNAV by Digital Asset Treasury’ konvergerer Market Net Asset Value (mNAV) for DAT-virksomheder, som engang oversteg 25, nu mod 1.0.

mNAV-forholdet styrtdykker mod nul

mNAV forholdet er en kritisk vurderingsmåling, der beregnes ved at dividere en virksomheds markedsværdi med den nettobaserede værdi (NAV) af dets digitale beholdninger. En mNAV større end 1 betyder, at markedet tildeler en præmie til virksomhedens aktie.

Det betyder, at markedet anerkender dets driftsmuligheder eller fremtidige vækstpotentiale ud over dens nuværende kryptomarksportefølje. Omvendt antyder en mNAV under 1, at aktien er undervurderet, hvilket signalerer lav tillid fra investorer.

Tendensen over de sidste seks måneder har været skarp. Mellem maj og juni i år lå gennemsnits-mNAV for de største DAT-virksomheder mellem 1.9 og 2.0, selv for konservative aktiver som Bitcoin (BTC).

Men denne præmie er blevet stærkt reduceret. I øjeblikket er mNAV for BTC og ETH DATs 1.1, mens SOL DATs er 1.0. Selv outlier HYPE DATs er faldet til 2.1. Grundlæggende er præmien, der engang blev betalt for at opnå eksponering mod krypto via DAT-aktier, næsten forsvundet.

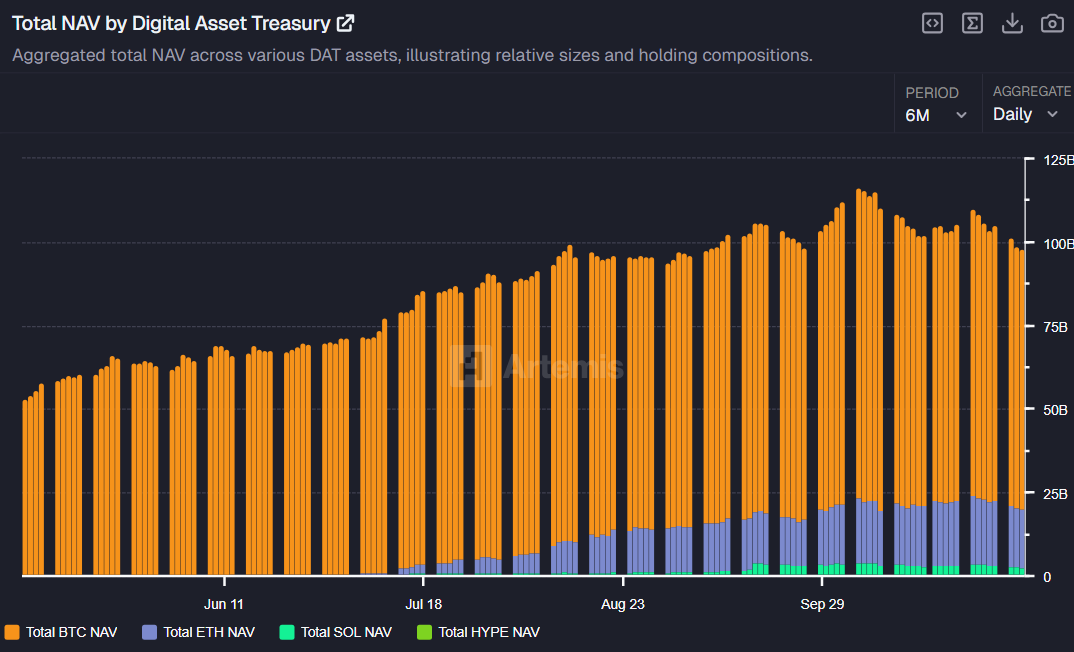

Den resulterende mangel på tillid er synlig i de virksomheders balance. Den samlede mængde BTC, der holdes af DAT-virksomheder, toppede på $92.6 milliarder den 6. oktober, men er siden faldet til $78.1 milliarder i onsdags. Ligeledes faldt ETH-beholdningerne fra en top på $20.6 milliarder den 27. oktober til $17.6 milliarder, hvilket indikerer betydelig afvikling på markedet.

DAT’er kaldes en ‘exit event’ for kurser

Omid Malekan, en adjunkt ved Columbia Business School, identificerede nedgangen hos DAT-virksomheder som en grundlæggende årsag til det nylige fald i kryptopriserne.

“Enhver analyse af, hvorfor kryptopriser fortsætter med at falde, skal inkludere DATs, fordi de samlet viste sig at være en masseudtrækning og exitsituation – en årsag til at priserne falder,” sagde Malekan.

Malekan kritiserede forretningsmodellen og argumenterede for, at de betydelige omkostninger forbundet med at etablere offentlige enheder – især for shell/PIPE/SPAC-strukturer, der involverer millioner i gebyrer til bankfolk og advokater – betyder, at når investorer køber DAT-aktier, erhverver de reelt den underliggende krypto til en stejl rabat på grund af disse omkostninger.

“Der er ingen gratis frokost. Alle de mennesker, der talte om DATs som om de var ren gevinst, er tåber, der aldrig bør tages seriøst igen,” konkluderede han bramfrit.

Tilføjende til kritikken foreslår Matt Hougan, CIO hos Bitwise Invest, at DATs har brug for mere end blot coin-akkumulering for at overleve. Han rådede investorer: “Den bedste måde at bedømme, hvilke DATs der er værd at være opmærksomme på, er at spørge: Gør de noget svært?” Hougan advarede: “Hvis det er alt, hvad en DAT gør, er du bedre stillet med at eje en ETF.”