Digital Asset Treasury (DAT) firmaer er blevet en vigtig fortælling i 2025, hvor mange institutionelle aktører satser stort på digitale aktiver som en del af deres balance-strategier. Men volatiliteten på kryptomarkederne har sat disse treasury-modeller på prøve.

Det rejser et kritisk spørgsmål: Er firmaerne virkelig stærke nok til at opretholde deres digitale aktiv treasury-strategier—eller har mange blot kopieret (Micro) Strategys højprofilerede drejebog under hypen? For at finde ud af det, konsulterede BeInCrypto flere førende eksperter for at dykke dybere ned i, om disse virksomheder kan modstå det nuværende markedsmiljø eller risikerer at udløse bredere systemisk stress.

Hvad er DATs?

DAT firmaer, eller Digital Asset Treasury virksomheder, er børsnoterede selskaber, der erhverver digitale aktiver som en central del af deres forretningsstrategi. Strategy (tidligere MicroStrategy) startede denne trend i 2020 ved at akkumulere Bitcoin. Snart fulgte mange flere efter.

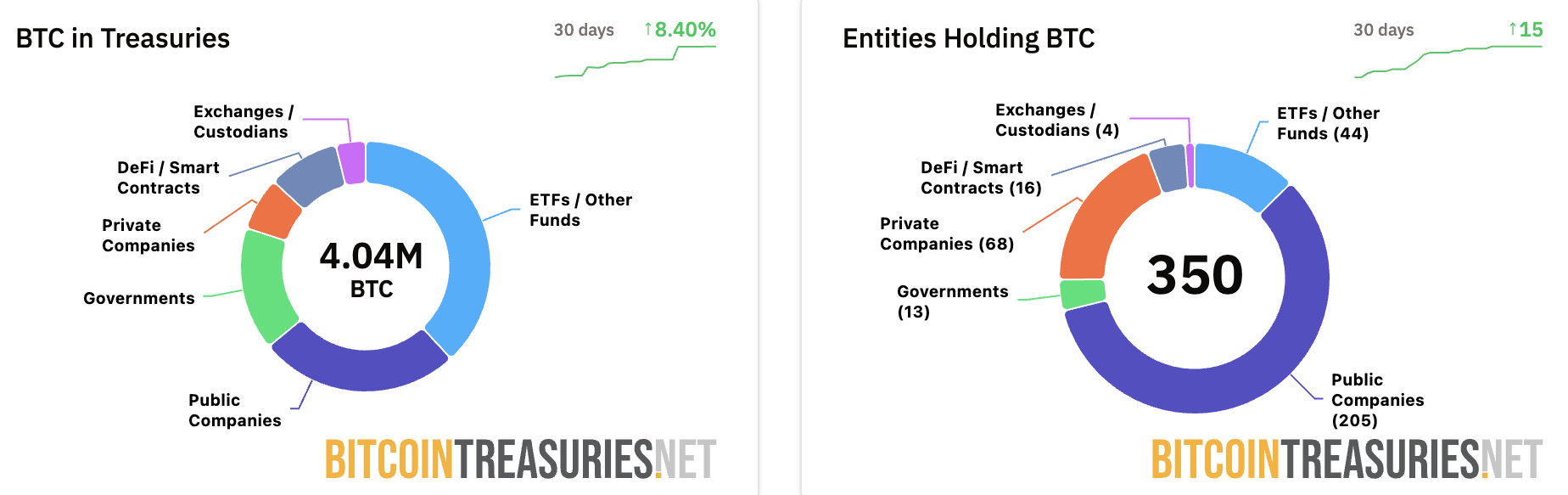

Ifølge de seneste data fra Bitcoin Treasuries har 205 offentlige virksomheder BTC på deres balancer. Desuden har offentlige virksomheder samlet over 1 million Bitcoins, hvor Strategy alene kontrollerer 640.418 BTC.

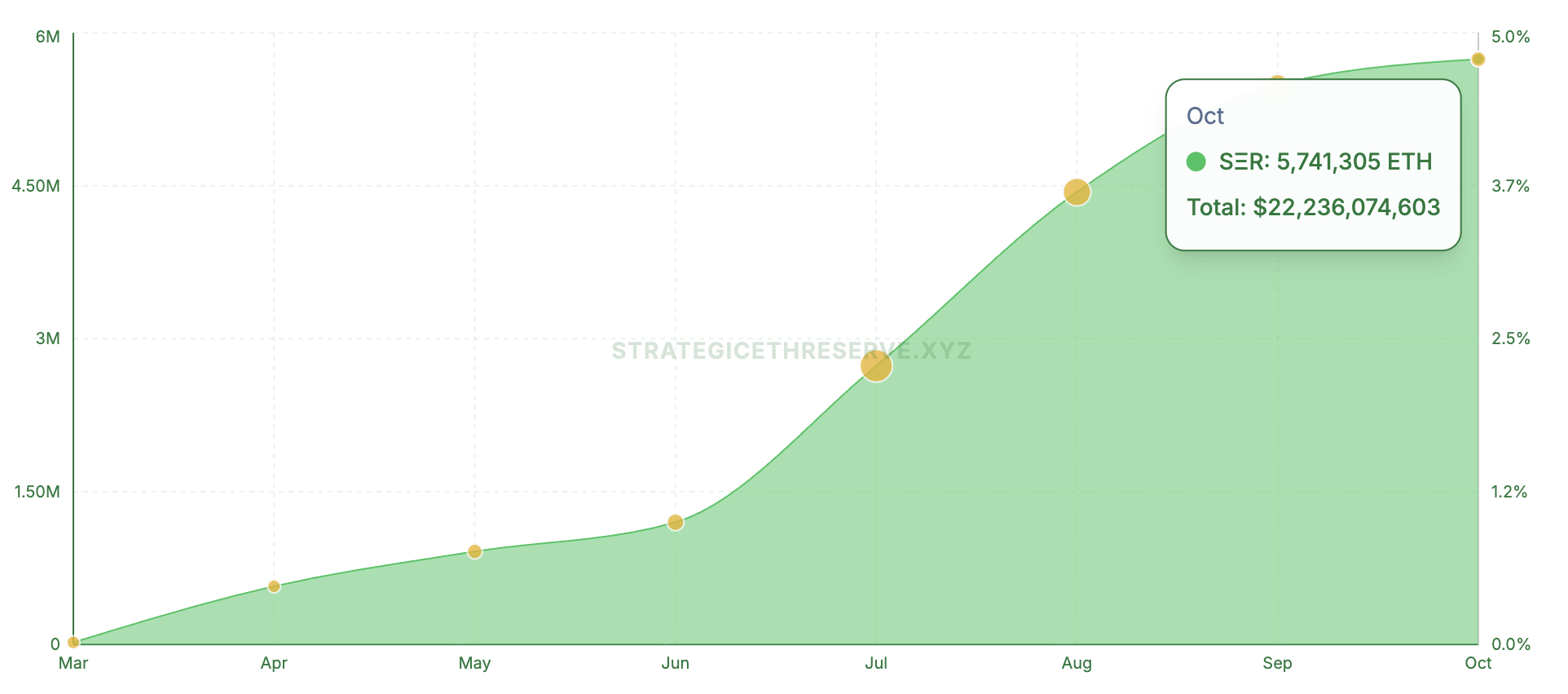

Trenden strækker sig ud over BTC. Data fra Strategic ETH Reserve viste, at 16 offentlige firmaer kontrollerer over 4,75% af Ethereums nuværende udbud og har forpligtet over 22 milliarder dollars.

Tilsvarende har Solana-fokuserede firmaer investeret 3,76 milliarder dollars i aktivet. BeInCrypto rapporterede for nylig, at DATs samlet forvalter 105 milliarder dollars i de tre aktivklasser.

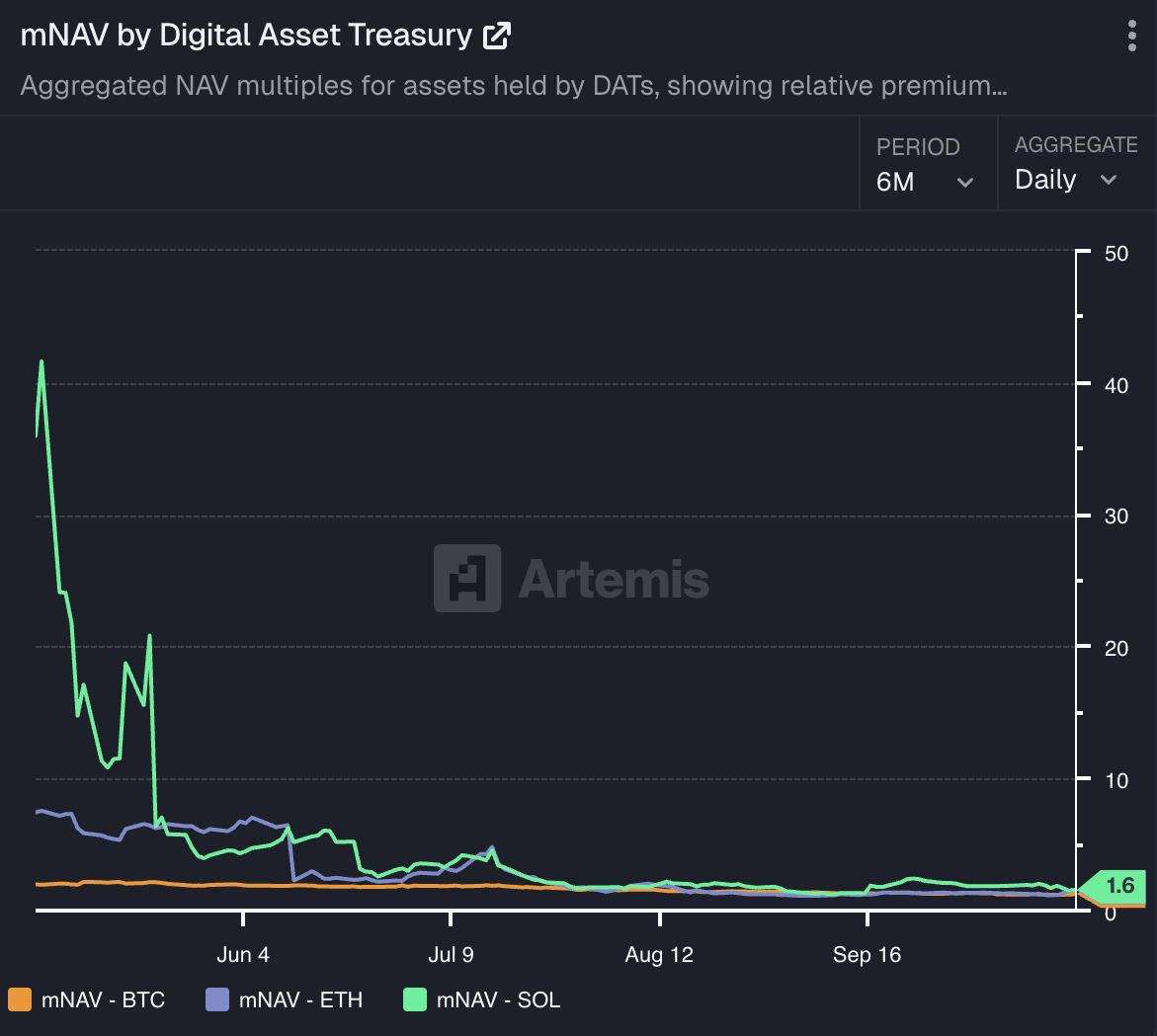

Virksomheders kryptoporteføljer testet af faldende mNAV’er

Mens finansieringsskalaen afspejler tillid til disse aktiver, har det ikke været uden udfordringer at holde dem. Artemis Analytics data viser, at mNAV for virksomheder, der holder BTC, ETH og SOL, er fortsat med at falde kraftigt og rammer nye lavpunkter.

Faktisk, efter markedskollapset, faldt Metaplanets mNAV til 0,99, hvilket markerer første gang, at målingen faldt under 1,0 grænsen. Selvom det hurtigt kom sig, rejser faldet stadig bekymringer. Tilsvarende stod andre firmaer over for lignende tilbageslag.

Fakhul Miah, Managing Director hos GoMining Institutional, fortalte BeInCrypto, at virksomheder, der holder digitale aktiver som Bitcoin, opererer i et volatilt, mark-to-market miljø, så kursfald ikke indebærer insolvens, hvis de har planlagt for markedscyklusser.

Velstyrede treasuries udfører stresstests, holder likviditetsreserver og tilpasser finansiering med langsigtede mål — i modsætning til dem, der er bygget på kortsigtet kursmomentum.

“Det er også vigtigt at bemærke, at de mNAV fald, vi ser, ikke udelukkende er en afspejling af den nylige Bitcoin kurs svaghed, selvom BTC siden er kommet sig. Mange af disse virksomheder blev oprindeligt prissat til perfektion under deres tidlige akkumulering faser, da markedsstemning og FOMO drev deres markedsværdi langt foran fundamentalerne. Derfor, da BTC kurserne korrigerede, reagerede deres mNAVs naturligt mere skarpt, hvilket afspejler den samme volatilitet, der drev deres tidligere gevinster,” tilføjede han.

Han bemærkede, at efterhånden som markedet modnes og virksomheders balancer tilpasses tættere med Bitcoins underliggende fundamentaler snarere end spekulative værdiansættelser, vil volatiliteten sandsynligvis stabilisere sig over tid.

Timot Lamarre, Head of Market Research hos Unchained, argumenterede for, at Bitcoin treasuries er fundamentalt forskellige fra altcoin treasuries, som ofte udnytter private investorer.

“Selv for bitcoin treasury virksomheder bør det forventes, at for langt de fleste virksomheder vil mNAV over tid nærme sig en,” sagde han.

Lamarre påpegede også, at nogle få firmaer kan trives ved at give indirekte Bitcoin eksponering til investorer, der ikke kan købe det direkte. Alligevel vil de mest succesfulde treasuries i sidste ende være dem, der holder Bitcoin direkte — uden gearing eller kompleksitet.

Hvor stor risiko udgør faldende mNAV’er for virksomheders balancer?

Ikke desto mindre, hvis mNAVs fortsætter med at falde, kan det pres firmaer til at sælge deres beholdninger og dermed udløse markedsvolatilitet? Ifølge eksperter er det faktisk muligt. Fabian Dori, CIO hos Sygnum Bank, sagde til BeInCrypto,

“Grundlæggende eksisterer denne risiko. Sandsynligheden for, at det sker, afhænger hovedsageligt af gældsstrukturen i de enkelte virksomheder. For at overvåge sandsynligheden for, at markedet tillægger et ‘tvunget de-leveraging’ scenarie, kan det for eksempel være interessant at analysere kreditspændet på (konvertible) obligationer i forhold til det bredere marked og i forhold til konkurrenter, eller den implicitte volatilitetstermstruktur og skævhed for optioner på virksomheden,” nævnte han.

Derudover forklarede Lamarre, at de største deltagere i Bitcoin treasury-området — såsom Strategy — opretholder stærke sikkerhedsstillelser og kan modstå selv et betydeligt fald i Bitcoins kurs uden at blive tvunget til at afvikle. Mindre firmaer, derimod, der tager for meget gearing på sig, kan udløse kortvarig turbulens på markedet.

“Den større risiko ligger hos treasury-virksomhedens aktionærer snarere end bitcoin-indehavere. Bitcoin-indehavere kan ride bear-markederne ud med bitcoin holdt i non-custodial wallets, hvor virksomheder kan gå konkurs. Tidligere katalysatorer for massive bear-markeder har været bedrageri og hacks,” bemærkede analytikeren.

Miah var enig og sagde, at noget tvunget salg kunne ske på marginen. Ikke desto mindre er det usandsynligt at true systemet, medmindre en stor aktør, såsom Strategy, står over for en misligholdelse.

Efter hans mening hjælper det nuværende marked faktisk med at styrke økosystemet ved at genprissætte risiko, hvor governance var svag og kapitalen ikke matchede. Velstrukturerede firmaer kan håndtere kortvarigt pres uden at forstyrre markedet, hvilket gør dette mere til en forfiningsfase end en kreditkrise.

Er virksomheders eksponering mod digitale aktiver en trussel mod aktionærværdi?

Udover faldende mNAV’er står digitale aktiv-treasuries også over for risikoen for, at deres aktie præstation er tæt korreleret med kryptomarkedets bevægelser, hvilket kan føre til volatilitet.

Dori fremhævede, at en digital aktiv-treasurys aktiekurs drives af volatilitet i dens underliggende token på daglig basis. Strukturelt gør dette DAT’er til en ‘high-beta satsning’ på de aktiver, de holder.

“Fra et længerevarende perspektiv skal hver DAT skabe værdi for aktionærerne for at retfærdiggøre en bæredygtig mNAV-præmie. Denne idiosynkratiske værdi eller risiko drives af virksomhedsspecifikke valg: udstedelsesdisciplin, kapitalstruktur, cash flow-planlægning, operationel udførelse osv.,” tilføjede han.

Men Miah understregede, at aktiesvaghed blandt DAT-firmaer mere skyldes, hvordan deres kapital og eksponering er struktureret end Bitcoins kurs bevægelser alene. Investorer kan tolerere volatilitet, når de har tillid til en virksomheds balance — det, de afviser, er udvanding og reaktiv finansiering.

“Forskellen mellem stærke og svage præstationer ligger i treasury governance, hvordan gearing, kapitalrejsninger og timing håndteres. En velstruktureret virksomhed kan modstå kursudsving, mens den opretholder investorernes tillid,” nævnte han.

Desuden mener Lamarre, at Bitcoin treasury-virksomheder kan være tiltalende for handlende, der typisk tiltrækkes af den høje risiko ved altcoins. Ifølge ham,

“Bitcoins nedadgående volatilitet følger normalt en euforisk opadgående fase, som vi endnu ikke har set i denne cyklus. Altcoins ser ud til at fortsætte deres nedgang i bitcoin-termer. Måske klør disse bitcoin treasury-virksomheder handlende, der typisk tiltrækkes af risikoen ved altcoins. Det kan være en dårlig strategi, der har ført til, at aktiekurserne er faldet, men spillet, de forsøger at spille, er svært. Når du forstår Bitcoin, føles ideen om at købe en virksomheds aktie for eksponering overflødig. At holde din egen bitcoin reducerer modpartsrisiko på en måde, som aktier ikke kan.”

En anden bekymring stammer fra det salgspres, der opstår, når PIPE-aktier kommer ind på markedet. For eksempel, rapporterede BeInCrypto for nylig, at KindlyMD’s aktie faldt 55% efter frigivelsen af nye aktier i omløb.

Dilemmaet med PIPE

CryptoQuant fandt, at Bitcoin treasury-virksomheder, der rejser midler gennem PIPE-programmer, så deres aktiekurser falde med 42% til 97%, hovedsageligt på grund af faktisk eller forventet salg fra PIPE-investorer. Det advarede også om, at nogle aktier kunne falde op til yderligere 50%, da de stadig handles over deres PIPE-udbudspriser.

Ikke desto mindre forklarede Miah, at PIPEs eller aktieudbud ikke er iboende problematiske — problemet opstår, når de bruges reaktivt snarere end strategisk.

“Når aktieudbud parres med risikostyret Bitcoin-eksponering, kan strukturen være værdiskabende. Men uden en klar kapitalallokeringsplan eller investor-kommunikation, eroderer det tillid. Problemet er ikke brugen af kapitalmarkederne; det er, hvordan kapitalstrukturen er konstrueret,” bemærkede direktøren.

Lamarre understregede, at den mest sikre treasury-tilgang forbliver enkel — generere overskud og allokere en del til Bitcoin. Når firmaer udsteder ny aktie udelukkende for at købe mere Bitcoin, bør aktionærerne spørge, om de ville have det bedre ved at holde aktivet direkte.

Han afslørede, at mens finansiel ingeniørkunst kan gavne investorer, der ikke selv kan holde Bitcoin, viser historiske resultater, at sådanne strategier sjældent overgår Bitcoins egne afkast. For de fleste investorer gør kryptovalutaens konsistente 60%+ årlige vækstrate sagen for direkte ejerskab overbevisende.

Hvad der skal til for at bygge en succesfuld digital aktiv forvaltning

Mens risiciene er klare, ugyldiggør de ikke Digital Asset Treasury-modellen. Strategy skiller sig ud som et markant eksempel.

Miah forklarede, at firmaets succes ikke kun handlede om overbevisning i Bitcoin, men også om udførelse. Virksomheden parrede tro med solid arkitektur: tilbagevendende indtægter, langvarig finansiering og governance-tilpasning.

Mange af dens efterlignere, bemærkede han, så overskrifterne, men missede fundamentet. De forsøgte at replikere eksponeringen uden at matche likviditet, cash flow eller investorprofil.

“En bæredygtig Bitcoin treasury handler ikke om at spejle strategi; det handler om at matche design til kapacitet. Firmaer, der nærmer sig dette som et kapitalallokeringsproblem, ikke en brandingøvelse, udvikler modellen korrekt,” afslørede GoMining Institutional-direktøren til BeInCrypto.

Han understregede, at digitale aktiver forstærker det, der allerede er på plads. En virksomhed med stabil drift kan bruge Bitcoin som produktivt sikkerhed — et værktøj til at forbedre udbytte eller diversificere reserver.

Men kryptoeksponering forstærker kun den økonomiske stress for virksomheder med svage fundamenter. Treasury-strategier lykkes, når de understøttes af stabil indtjening, forudsigelig finansiering og stærke risikokontroller. De fejler, når de behandles som erstatninger for vækst.

Dette princip er særligt relevant i dagens miljø, hvor Bitcoin opererer inden for et modent institutionelt økosystem af ETF’er, forvaltere og regulerede derivater. Den infrastruktur gør Bitcoin unikt egnet som et balanceaktiv. Bredere digitale aktivstrategier mangler ofte den samme likviditetsdybde eller politiske klarhed, hvilket begrænser deres integration i traditionelle treasury-rammer.

Lamarre delte, at fundamentet for enhver bæredygtig treasury er rentabilitet og forsigtig kapitalforvaltning.

“Rentabilitet er afgørende for bæredygtigt at øge bitcoin-treasuries. Dette gælder både for enkeltpersoner og offentlige virksomheder. Målet er at tjene mere, end du bruger. Bitcoin styrker fundamenter, der er gået tabt i et fiat-penge system. I stedet for at vægte vækst over rentabilitet belønner Bitcoin effektivitet og disciplineret opsparing til fremtiden,” hævdede han.

Ikke desto mindre, ifølge ham, kan der være plads til udvalgte Bitcoin-treasury-virksomheder i forskellige jurisdiktioner, hvor regulerings- eller kapitalallokeringsgrænser forhindrer direkte investering. Men det bredere marked har ikke brug for et overskud af sådanne enheder.

“Bitcoin står som det mest kraftfulde, langsigtede opsparingsmiddel for både enkeltpersoner og offentlige enheder. At udvande aktionærer for at erhverve mere bitcoin skal give værdi i den anden ende af den handel. Hvad tilbyder du markedet, som de ikke kan finde andre steder,” udtalte han.

(Micro) Strategy startede en trend — men kan andre overleve?

Således, mens det kan være enkelt at lancere en Digital Asset Treasury, kræver det langt mere at overleve på markedet. Ifølge Miah skelner de nuværende markedsforhold mellem treasuries struktureret til vedvarende overbevisning og dem drevet af momentum.

“Den næste Bitcoin bear-cyklus vil sandsynligvis udslette en del af de svagere aktører, især dem i det bredere multi-aktiv DAT-område, og efterlade bedre kapitaliserede og operationelt disciplinerede virksomheder. De stejleste fald har tendens til at forekomme uden for Bitcoin-eksponering. Bitcoin-treasuries drager fordel af aktivets skala, likviditet og etablerede derivatmarkeder, som tillader langt bedre risikostyring. Det samme kan ikke siges for mange virksomheder koncentreret i mindre tokens, hvor likviditeten hurtigt tørrer ud,” kommenterede Miah.

Dori bemærkede også, at svagere DAT-virksomheder kunne blive ‘luget ud’. Men den afgørende faktor er ikke nødvendigvis størrelse — selvom større aktører drager fordel af billigere kapital og dybere likviditet — men snarere deres evne til at skabe bæredygtig værdi ud over en simpel køb-og-hold-strategi i det underliggende token.

Annelise Osborne, Chief Business Officer hos Kadena, advarede om, at historien byder på mange advarende eksempler — fra kollapset af Long-Term Capital Management og Bear Stearns til Lehman Brothers, AIG og Enron. Den fælles tråd i disse fiaskoer var komplekse finansielle strukturer, overdreven gearing og overeksponering til volatile markeder. Derivater, algoritmer og risikomodeller fungerer — indtil de ikke gør.

Ifølge hende står DAT’er over for lignende strukturelle sårbarheder. Mange mangler meningsfuld pengestrøm eller driftsindtægter og er i stedet afhængige af markedsværdien af de kryptovalutaer, de holder, eller det udbytte, de genererer. Digitale aktiver er af natur volatile og tilbøjelige til skarpe kursudsving.

Mens Bitcoins volatilitet er modereret, da institutionelle indehavere tager langsigtede positioner, mangler de fleste andre kryptovalutaer den samme efterspørgselsdybde og likviditet.

“DAT defi-strategier indebærer betydelig risiko for at øge afkastet generelt ved at bruge gearing på gearing. Markedsforstyrrelser kan få et korthus til at kollapse. Desuden er markederne forbundne, så de kan bevæge sig sammen. Når et marked går i stå, kan der være begrænset til ingen likviditet. Salg kan også forårsage betydelige værditab. Det kan blive et kapløb mod bunden, mens man afvikler en DAT,” fortalte hun BeInCrypto.

På trods af dette skitserede Osborne, at DAT’er, der forvaltes af erfarne, lovlydige aktivforvaltere med stærke risikokontroller, er mere tilbøjelige til at overleve.

Fremtiden for DATs

Endelig delte eksperterne også deres langsigtede udsigter for DAT’er. Sygnums CIO foreslog, at DAT’er vil blive set som et vigtigt skridt i den bredere institutionalisering af digitale aktiver over de næste to til tre år.

“Lige nu giver de investorer bekvem adgang til børsnoterede markeder og baner vejen for nye indtægts- og finansieringskanaler. På mellemlang til lang sigt vil forretningsmodellen for disse virksomheder sandsynligvis udvikle sig over tid for at opretholde en bæredygtig mNAV-præmie. For eksempel kan de blive mere dybt engageret i at støtte økosystemet for det token, de er investeret i, for at udvikle yderligere indtægtskilder,” afslørede Dori til BeInCrypto.

Alligevel forudser Miah en klarere adskillelse fremover mellem Bitcoin-fokuserede og multi-aktiv treasuries. Efter hans mening vil Bitcoin-treasuries fremstå som den mest bæredygtige model inden for de næste to til tre år.

Han forudså, at Bitcoins skala, likviditet og voksende reguleringsklarhed gør det unikt egnet som et virksomhedsreserveaktiv. I mellemtiden vil multi-aktiv treasuries sandsynligvis fortsætte med at stå over for strukturelle udfordringer.

Afslutningsvis markerer DAT’er en vigtig fase i den institutionelle udbredelse af krypto, men ikke alle vil overleve. Virksomheder med disciplineret ledelse, bæredygtig finansiering og langsigtet overbevisning er bedst positioneret til at trives. Andre, der er bygget på gearing eller kortsigtet spekulation, risikerer at blive de næste ofre for markeds korrektion.