Kryptoområdet er kendt for eksplosive stigninger. I oktober 2024 steg den samlede markedsværdi fra omkring 2,7 billioner dollars til 3,8 billioner dollars på blot to måneder. Noget lignende skete i begyndelsen af 2024, da den samlede kryptomarkedsværdi steg fra 1,7 billioner dollars i februar til 2,85 billioner dollars i midten af marts.

I dag ser historien anderledes ud. Siden juni 2025 er markedet kun gået fra 3,5 billioner dollars til 3,94 billioner dollars. Markedet er stadig i en bull-fase (som eksperter ville foreslå), men stigningerne bliver ved med at gå i stå. En årsag kan være skjult inden for DeFi, hvor lån dominerer væksten. Læs videre for at vide mere.

Lånevækst og stablecoin dominans

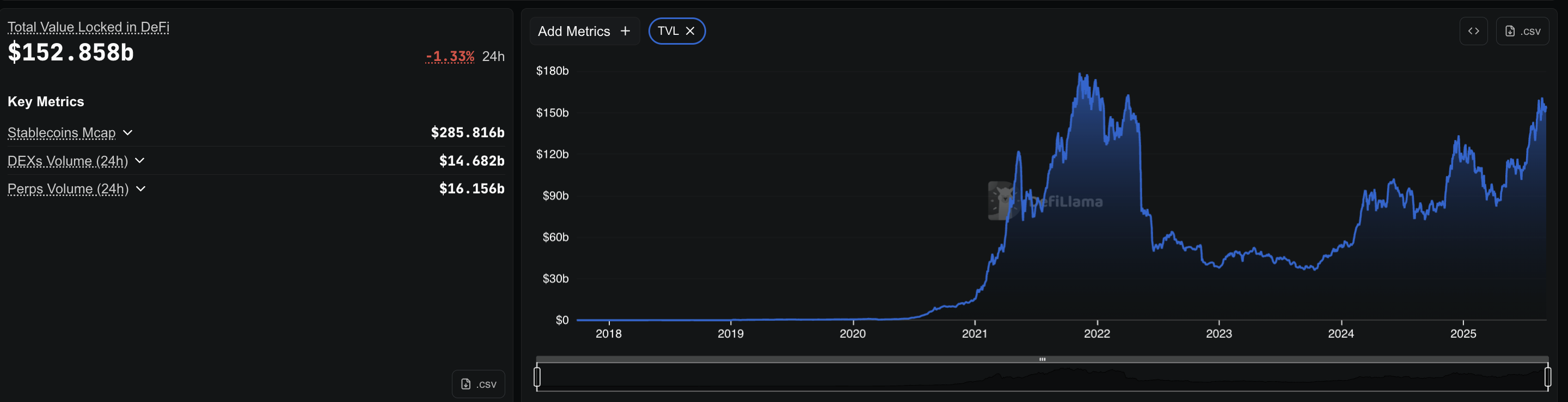

I øjeblikket står DeFi’s totale værdi låst (TVL) på omkring 152 milliarder dollars, med næsten 49 milliarder dollars lånt på tværs af protokoller. Ved at bruge en 40% udnyttelsesantagelse ville lånepuljer have brug for cirka 123 milliarder dollars i indskud for at understøtte 49 milliarder dollars lånt. Det ville være omkring 81% af de 153 milliarder dollars totale TVL — men det er et skøn.

TVL inkluderer mange andre aktiver (staking, LP’er og brobalancer), så betragt 80%-tallet som et groft tegn på, hvor stor låntagning er, ikke en præcis andel.

Udnyttelsesgraden betyder, hvor meget af de penge, der er indsat i en lånepulje, der faktisk er lånt. For eksempel, hvis Aave har 57 milliarder dollars indsat og 24 milliarder dollars lånt, er udnyttelsesgraden omkring 40%.

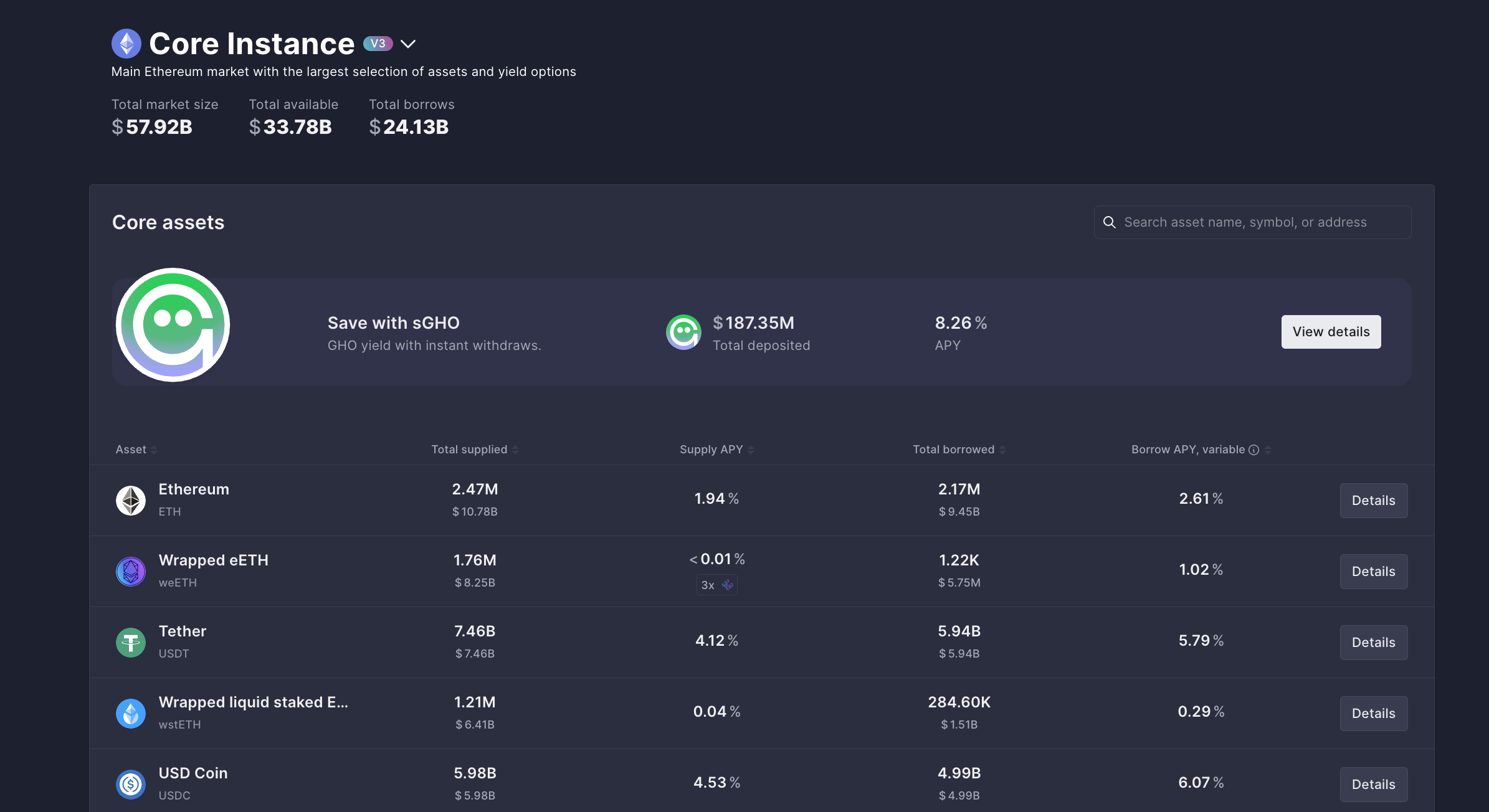

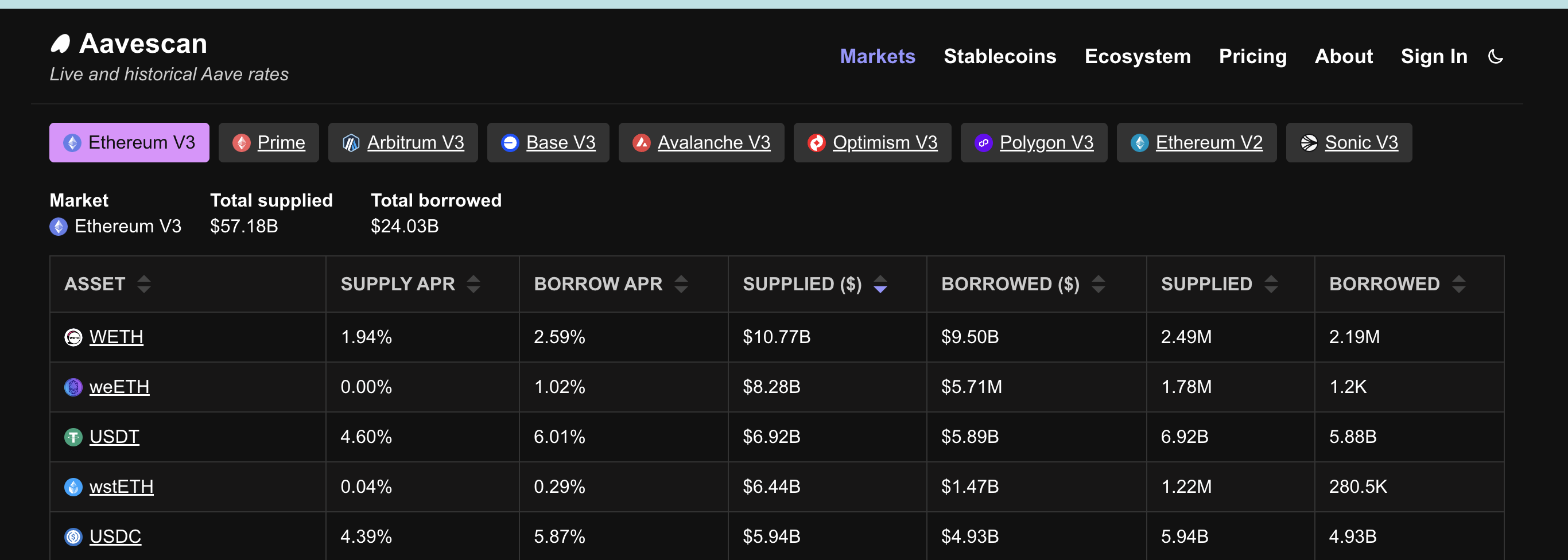

Aave leder sektoren med omkring 24 milliarder dollars i udestående gæld alene på Ethereum, hvilket betyder de samlede penge, der allerede er lånt fra dens puljer.

Compound tilføjer omkring 986 millioner dollars. Stablecoins dominerer denne låntagning. På Aave er 5,94 milliarder dollars i USDT og 4,99 milliarder dollars i USDC lånt. Compound viser et lignende mønster, med næsten 500 millioner dollars i USDC og 190 millioner dollars i USDT.

Vil du have flere tokenindsigter som denne? Tilmeld dig redaktør Harsh Notariya’s daglige krypto nyhedsbrev her.

Denne afhængighed af stablecoins er vigtig. Handlende låner ikke ETH eller volatile coins for at holde dem.

De låner dollars. Og som med ethvert lån, holdes lånte dollars ikke inaktive. Ligesom folk tager lån for at købe huse eller biler, låner handlende stablecoins for at flytte dem andre steder hen — oftest til børser for handel. Men hvilken slags handel!

Stablecoins strømmer til børser: spot vs derivater

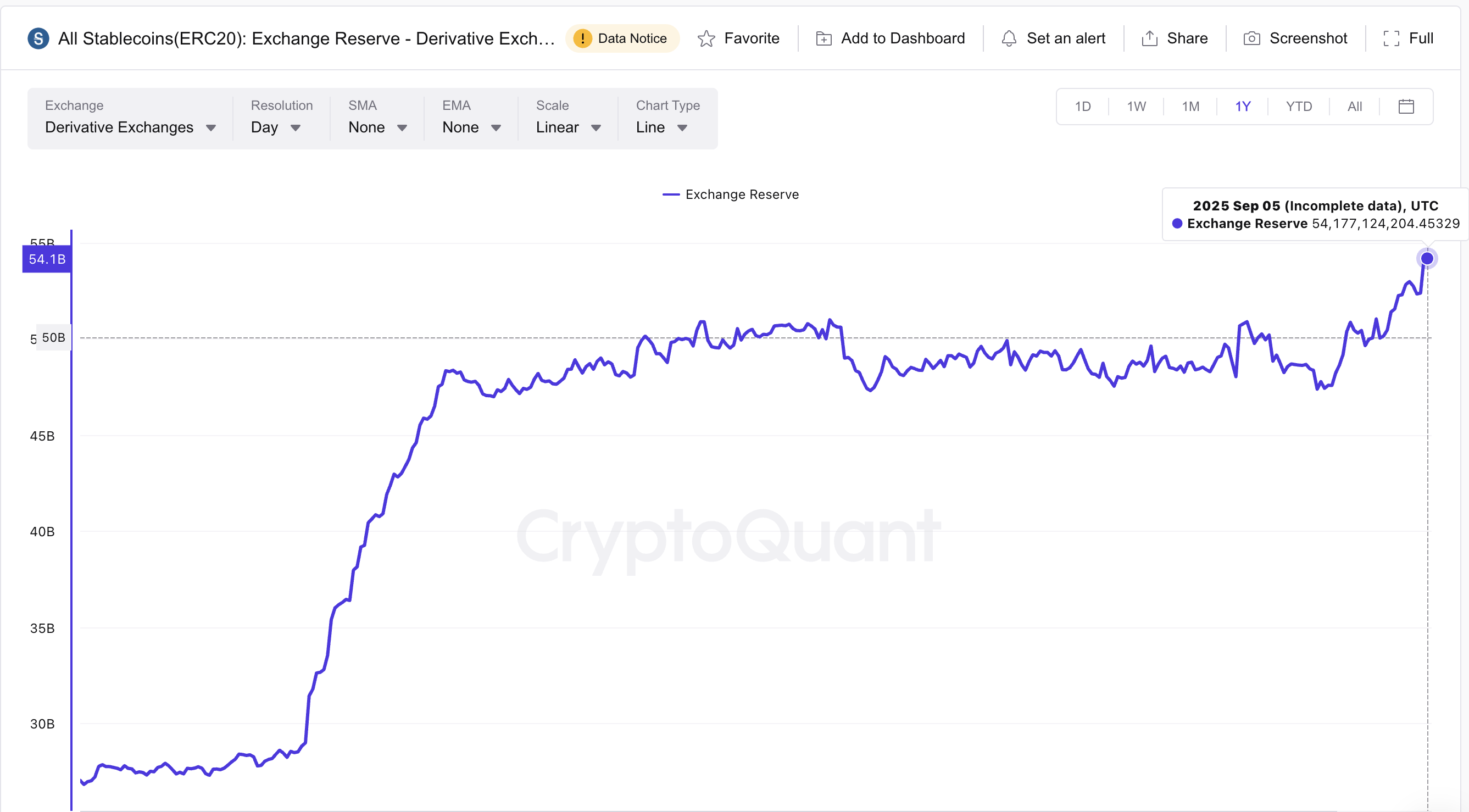

Stablecoin-reserver viser, hvor pengene går hen. Spotbørser holder i øjeblikket omkring 4,5 milliarder dollars i stablecoins, op fra 1,2 milliarder dollars for et år siden. Til sammenligning steg derivatbørser fra 26,2 milliarder dollars til 54,1 milliarder dollars i samme periode.

Derivatbørser — derivatafdelingerne af store børser — holder omkring 54,1 milliarder dollars i stablecoins.

Denne tweet viser, hvordan store børser har massiv stablecoin likviditet, især på derivatsiden.

Opdelingen er tydelig. De fleste lånte stablecoins bruges ikke til en-til-en spotkøb af Bitcoin eller Ethereum. De sendes til derivatplatforme, hvor hver lånte dollar fungerer som margin og kan ganges 10 gange, 25 gange eller endda 50 gange. Denne ændring viser, at handlende foretrækker gearede satsninger frem for simple spotkøb.

Futures handelsvolumen på børser bekræfter det:

Gearing skaber skrøbelige positioner

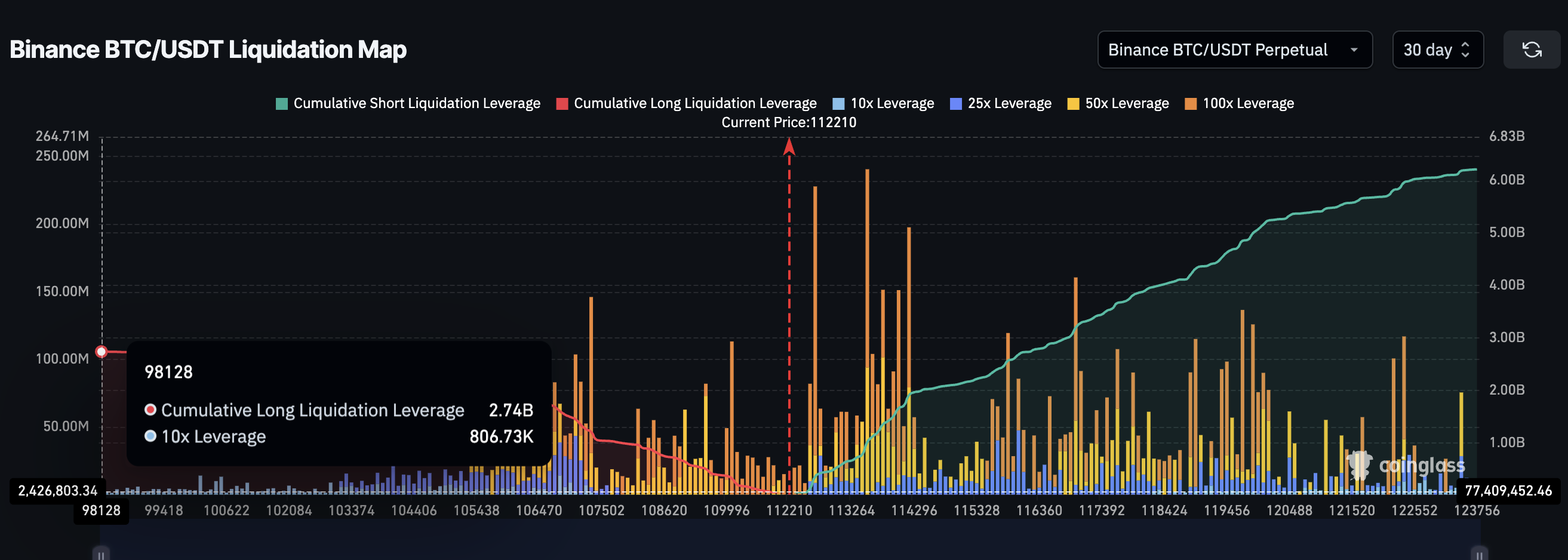

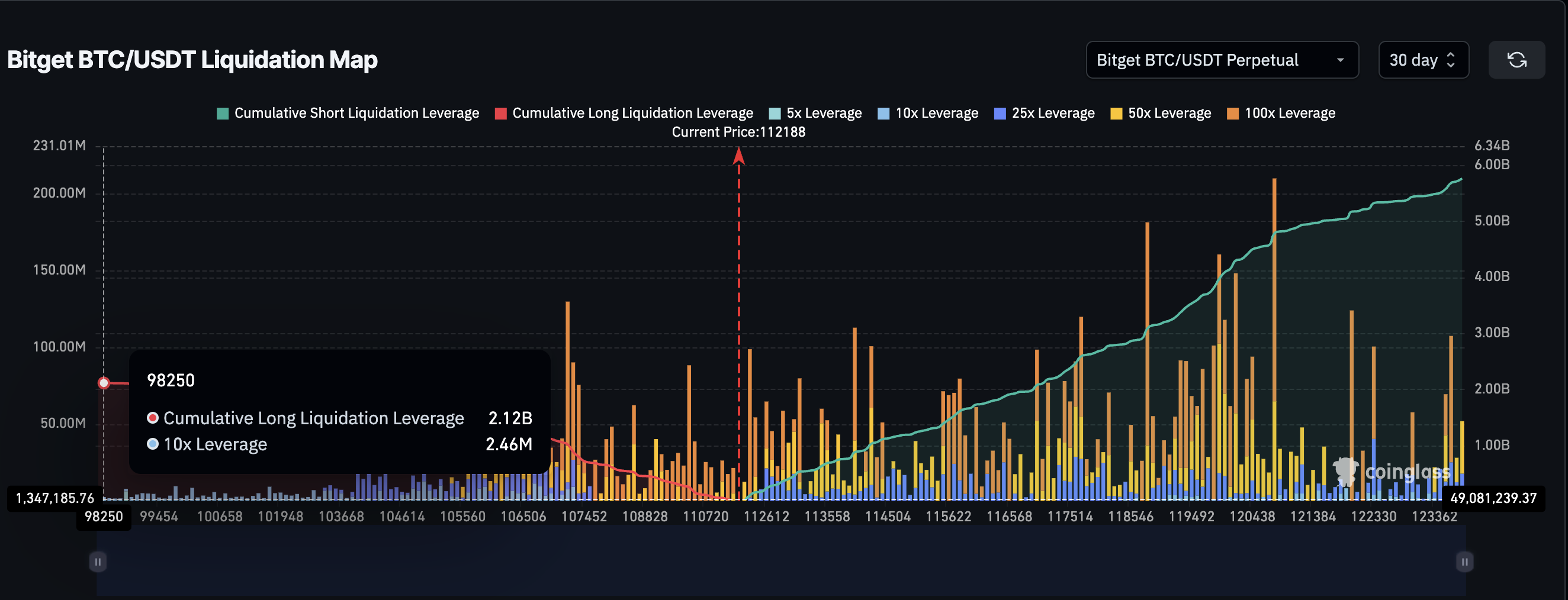

Afviklingskort afslører, hvor skrøbelige gearede handler kan gøre krypto stigninger. På Binance viser Bitcoin/USDT perpetuals — en type futureskontrakt uden udløb — omkring $6,22 milliarder i short-positioner og $2,74 milliarder i long-positioner. På Bitget tilføjer Bitcoin-par yderligere $5,71 milliarder i shorts og $2,09 milliarder i longs. Sammen udgør disse to børser og et handelspar næsten $17 milliarder i åbne positioner.

I øjeblikket er short-positioner tungere, fordi markedet bevæger sig sidelæns. Men dynamikken vender under stigninger. Handlende fylder op med long-positioner i håb om at ride med på bevægelsen opad.

Når disse long-satsninger samler sig på lignende kursniveauer, kan selv et lille 2–3% fald udslette dem. Dette udløser en kæde af tvungne afviklinger, der forvandler, hvad der burde være stærke krypto stigninger, til skarpe vendinger.

Du spørger måske, hvorfor det samme ikke sker omvendt — hvorfor short-afviklinger ikke driver stigninger på samme måde. Forskellen ligger i, hvordan handlende bruger short-positioner.

Mange short-positioner er ikke direkte bearish satsninger, men en del af andre strategier. Handlende udnytter finansieringspræmier eller kører delta-neutrale opsætninger, hvor shorts afdækker andre positioner. Når disse shorts forsvinder, kan presset forårsage skarpe stigninger, men de holder sjældent ved. I modsætning til long-squeeze, der fjerner købere fra markedet, har short-squeeze en tendens til hurtigt at ebbe ud i stedet for at opbygge varige stigninger.

Denne skala af eksponering ville ikke være mulig uden gearing. Husk, at de samlede stablecoin-reserver på derivatbørser er tæt på $54 milliarder. Hvis al handel var en-til-en uden gearing, kunne disse to par, vi lige nævnte, alene ikke udgøre næsten en tredjedel af det. Dette viser, hvor dominerende gearing er blevet.

Størrelsen af dette marked er tydeligere, når man ser på volumener. I august 2025 nåede Binances futures handelsvolumen et årligt højdepunkt på $2,62 billioner. Denne månedlige total, den største i år, understreger, hvordan futures og perpetuals nu overskygger spotaktivitet og driver skalaen af disse gearede positioner.

Låneomkostninger skubber handlende mod gearing

Den sidste del er omkostninger. At låne stablecoins kommer med renter. På Aave er låne-APR for USDT omkring 6%.

En handlende, der låner $1.000, betaler omkring $1,15 om ugen. Med 10x gearing dækker en lille kursbevægelse på bare 0,011% renteomkostningen.

Grænsen er så lav, at handlende ofte bevæger sig mod højere gearing. Små bevægelser dækker omkostninger, og større bevægelser bringer større gevinster. Men jo længere positioner forbliver åbne, desto højere stiger omkostningen.

Dette skaber pres for at afslutte hurtigt, hvilket tilføjer til cyklussen af stigninger, der stiger og falder uden opfølgning. Og der er også risikoen for afvikling. For eksempel ville en 10X gearing mere eller mindre afvikle den handlende for et 10% fald, noget der ikke er ualmindeligt i krypto. Derfor, mens DeFi-ledede long-afviklinger kan bremse stigninger, forbliver muligheden for sådanne afviklinger også høj på grund af kryptos volatile natur.

Krypto stigninger forsvinder ikke. Markedet er stadig bullish. Men DeFi’s struktur og overafhængighed af låne-udlånsområdet kan forklare, hvorfor stigninger er kortere og svagere. Lånte stablecoins driver gearing, ikke spotefterspørgsel, hvilket gør markedet mere skrøbeligt hver gang det forsøger at stige.