Ethereums on-chain fundamentale forhold forbedres i et tempo, vi ikke har set i nogen tidligere cyklus. Institutionelle investeringer vokser på netværket, kryptohvalers wallets bliver større, og børsernes reserver falder. Alligevel viser kursen en anden udvikling. ETH er over 50% nede fra topniveauet i 2025, og ugegrafens struktur er fortsat bearish.

Spørgsmålet er, om institutionel blockchain-aktivitet til sidst kan løfte kursen, eller om det forbliver en udvikling uden afkast på markedet.

Traditionel finans (TradFi) vælger Ethereum

Store finansielle institutioner bevæger sig ind på blockchain i stigende tempo. Deres engagement dækker blandt andet forvaltning, afvikling og betalinger.

Men den mest målbare omstilling er tokenisering, hvor finansielle produkter som statsobligationer, obligationer og pengemarkedsfonde præsenteres som digitale tokens på en offentlig blockchain.

Inden for tokenisering er det mest populære område real-world asset-tokenisering, ofte omtalt som RWA.

Geoff Kendrick, global leder for digital aktiv research hos Standard Chartered, sagde det direkte under BeInCryptos Expert Council-møde:

“Jeg tror, Ethereum formentlig vinder det næste stykke tid på grund af TradFi’s engagement. Når banker og andre bygger løsninger på blockchain, sker næsten alt på Ethereum de næste par år,” udtalte han.

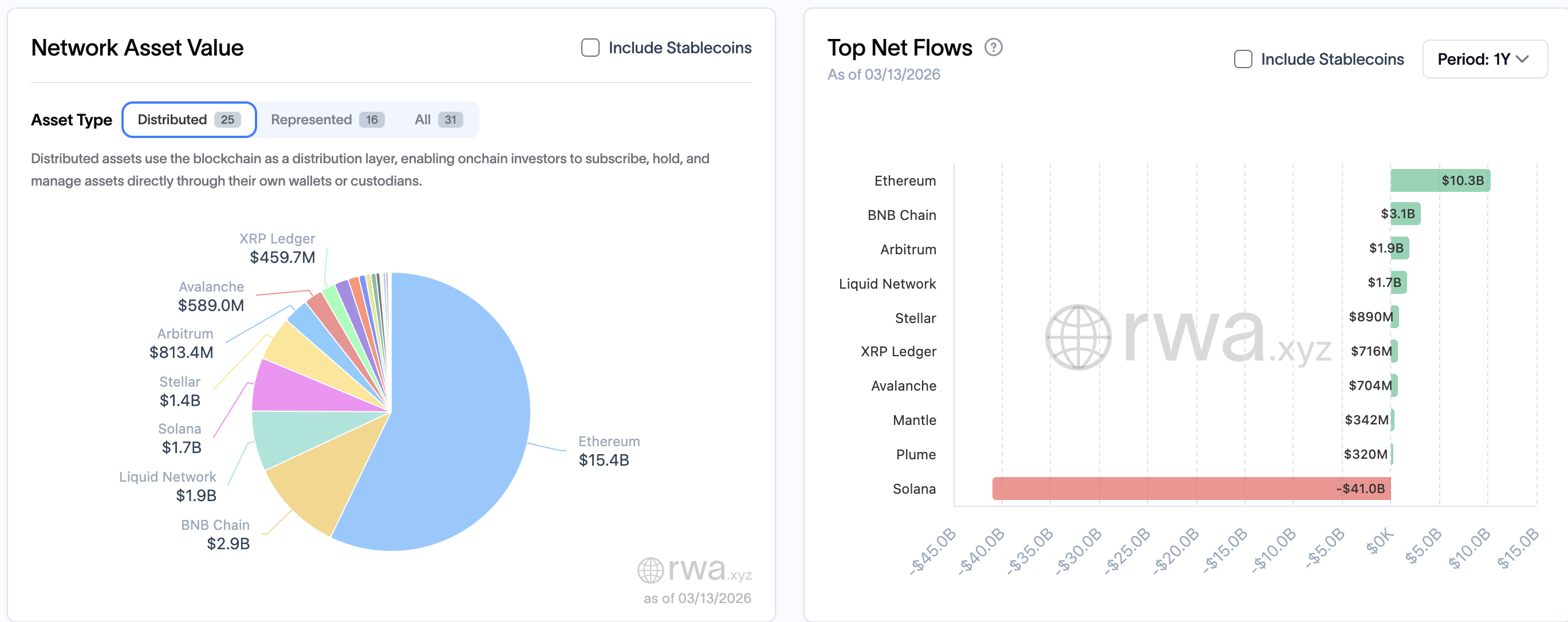

Data underbygger det. Ifølge RWA.xyz voksede Ethereums samlede tokeniserede aktiv-værdi fra $1,22 milliarder i marts 2024 til $15,26 milliarder i marts 2026, hvilket svarer til en stigning på 1.150 %.

Netværket rummer 57% af alle tokeniserede aktiver på tværs af blockchains og har tiltrukket $10,3 milliarder i nettopositiv kapital tilstrømning det seneste år. Til sammenligning oplevede Solana en samlet nettoudstrømning på $41 milliarder i samme periode.

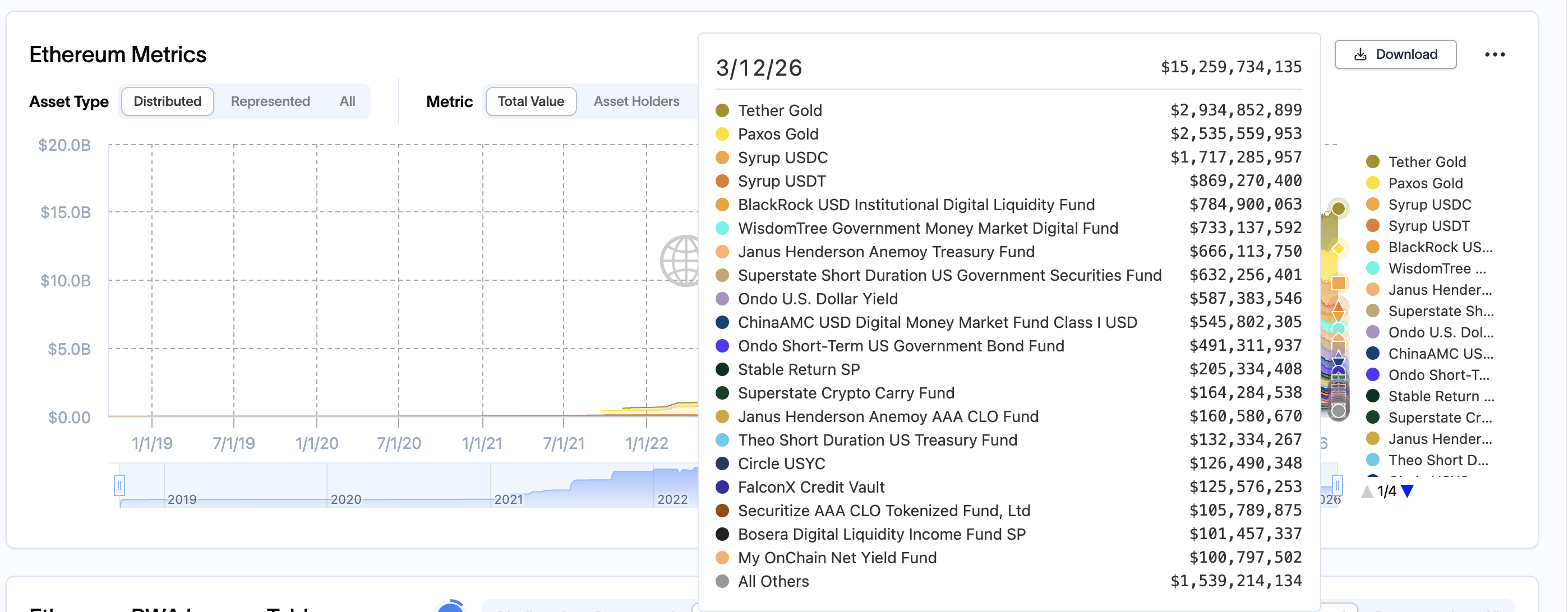

Det tydeligste bevis på institutionel opbakning kom, da BlackRock lancerede BUIDL, en tokeniseret amerikansk statsobligationsbaseret pengemarkedsfond.

Bygget på Ethereum via Securitize, en platform for digitale værdipapirer, voksede fonden fra $100,5 millioner ved lanceringen i marts 2024 til $2 milliarder i marts 2026. På Ethereum alene har BUIDL nu mere end $780 millioner under forvaltning.

I februar 2026 blev den handlet på Uniswap.

Ondo USDY, et tokeniseret udbytteprodukt, voksede fra $36 millioner til $587 millioner i samme periode.

Traditionelle kapitalforvaltere såsom WisdomTree, Janus Henderson og ChinaAMC har også lanceret tokeniserede fonde på Ethereum, hvor hver især nu rummer mellem $500 millioner og $730 millioner. Ingen af disse produkter fandtes på netværket for to år siden.

Den institutionelle infrastruktur vokser tydeligt. Det næste spørgsmål er, om aktiviteten kan aflæses som efterspørgsel på netværket.

On-chain signaler peger på stille akkumulering

På trods af kurssvækkelse afslører on-chain data en aggressiv positionering blandt store aktører efter tokeniseringsboomet.

Siden marts 2024 (BUIDLs introduktion) er kryptohvalers wallets (beholdning uden for børser) vokset fra 93,24 millioner ETH til 120,42 millioner ETH – en stigning på 29%.

Akkumuleringen blev markant fra november 2025 og frem, hvor kryptohvaler købte omkring 20 millioner ETH over de følgende 4 måneder.

I samme periode faldt ETH på børser fra 18,76 millioner til 14,39 millioner, et fald på 23%, ifølge Glassnode.

En vedvarende nedgang viser, at ejere flytter ETH til cold storage eller staking i stedet for at gøre klar til salg.

Forskellen mellem de to tal viser en omfordeling. Kryptohvaler opsamlede cirka 27 millioner ETH, mens kun 4,4 millioner blev liggende på børser.

Størstedelen af akkumuleringen kom fra mindre ejere, der solgte til større købere – et mønster for overførsel af udbud, som ofte ses før store kursbevægelser.

Matt Hougan, Chief Investment Officer hos Bitwise Asset Management, gav en strukturel forklaring på, hvorfor denne akkumulering kan fortsætte:

“Min endelige vurdering er, at tilladelsesfri, åben blockchain-arkitektur kommer til at vinde,” sagde Matt Hougan fra Bitwise.

Det er netop Ethereums tilladelsesfri design, der adskiller det fra private blockchain-alternativer og fortsat tiltrækker institutionelle aktører og kapital til netværket.

Institutionel aktivitet på Ethereums mainnet påvirker direkte Ethereums udbudsmekanik.

Ethereums EIP-1559-opgradering destruerer en del af hver mainnet-transaktionsgebyr og reducerer det cirkulerende udbud.

Siden Dencun-opgraderingen er det meste aktivitet rykket til Layer 2-netværk, og ETH’s inflationsrate forbliver omkring 0,75% ifølge Glassnode.

Tokeniseringsprodukter som BUIDL afregner direkte på Ethereums mainnet (kan ses på Etherscan) og skaber højt transaktionsvolumen, som kan få burn-raten op og presse udbuddet.

Når udbuddet strammes op mod et stabilt eller stigende efterspørgsel, følger kursen typisk med.

Fundamentalerne bliver stærkere. Men det ugentlige kursdiagram viser, hvorfor det endnu ikke har haft betydning for kursen.

Ugentlig ethereum kurs grafstruktur forbliver bearish

I det ugentlige tidsperspektiv dannede ETH et omvendt cup-and-handle-mønster mellem april og november 2025. Både kantens og håndtagets nedadgående trendlinje deler en stigende halsudskæring, hvilket gør bruddet ekstra markant.

Gennembruddet kom 19. januar 2026. Ud fra koppenes lodrette distance på cirka 56% projekterer målet en nedadgående kurs nær $1.290.

ETH handler i øjeblikket omkring $2.100, under både 50-ugers og 200-ugers eksponentielle glidende gennemsnit (EMA’er).

Et eksponentielt glidende gennemsnit er en trendfølgende indikator, der tillægger de seneste kursdata mest vægt. Handel under begge ugentlige EMA’er bekræfter, at det mellemlange momentum er blevet negativt.

Vil du have flere token-indblik som disse? Tilmeld dig Redaktør Harsh Notariyas daglige krypto nyhedsbrev her.

Månedsperspektivet giver dog et modspil. Siden begyndelsen af 2024 har ETH handlet i en opadgående kanal. Kursen har for nylig ramt den nederste trendlinje og holder dermed den brede struktur.

Det tyder på, at det fremskrevne fald i det ugentlige chart ikke er et strukturelt brud, men en gentest af langsigtet støtte, eller nærmere noget i stil med ‘bottom-hunting’.

Ugediagrammet advarer om yderligere fald. Månedsdiagrammet viser, at bunden har et fundament. Næste trin er at finde ud af, hvor disse niveauer samler sig.

Hvor kan ETH-kursens bund dannes?

Ved at bruge en trendbaseret Fibonacci-extension, som projekterer kursmål ved at måle proportionale afstande mellem tidligere svingpunkter, kan de nedadgående niveauer ses tydeligt. Extensionen strækker sig fra toppen i august 2025 til bunden i november, og derefter til opsvinget i december.

ETH brød for nylig under $2.020, 0,618 Fibonacci-niveauet, og en af de stærkeste ugentlige støtteniveauer under dette prisniveau.

Næste støtte ligger ved $1.630. Under den markerer $1.380 bunden for cyklussen i april 2025, mens $1.290 rammer målet for det omvendte kop-og-hank mønster. Hvis salget fortsætter, repræsenterer $1.120, en fuld 1.0 extension, det værste scenarie som bund.

For et opsving skal Ethereum-kursen genvinde $2.570, derefter $2.920 og til sidst $3.470. Først over $3.470 ændrer den ugentlige struktur sig fra bearish til neutral.

En lukning over $4.970 vil indikere et fuldt cyklus-udbrud.

Bunddannelsen er stedet, hvor tokenisering for alvor kan begynde at afspejle sig i kursen.

Kendricks fra Standard Chartered udtrykte det klart:

“I sidste ende vil Ethereum i løbet af de næste par år vinde det flow fra TradFi og sandsynligvis også klare sig bedre på tokenkurs,” nævnte han.

Den on-chain udvikling bakker den opfattelse op. Kursen skal dog først finde bunden.

Ethereum har $15 milliarder i tokeniserede aktiver, kryptohvalernes akkumulering er på det højeste niveau i flere år, og udbuddet på børser er det laveste i to år. Infrastrukturen er klar, men der mangler stadig en afgørende makrofaktor.

Den amerikanske centralbank fastholder renten på 3,5% til 3,75%, hvor der først forventes sænkninger senere i 2026. ETH staking, altså processen hvor man låser ETH for at sikre netværket og modtage udbytte, giver i øjeblikket over 3%. Amerikanske statsobligationer ligger omkring 4,2% i udbytte.

Når renterne sænkes, og forskellen mindskes (statsrenter falder), får institutioner, der allerede bruger Ethereum til tokenisering, et ekstra incitament til at holde ETH: konkurrencedygtigt udbytte sammen med adgang til infrastrukturen.

Stigende volumen i tokenisering kan også øge brændingshastigheden, hvilket gradvist kan vende ETH’s svage inflation og genoprette de deflationære forhold, der historisk har understøttet kursen.