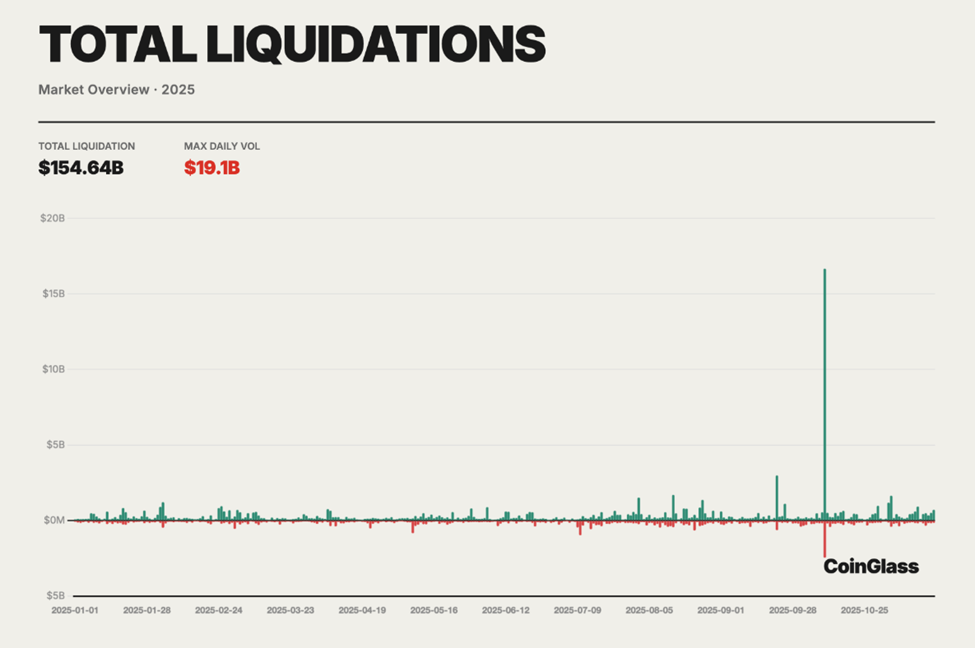

Året 2025 vil blive husket som det tidspunkt, hvor handel med crypto futures stoppede med at være en teoretisk risiko og i stedet blev et målbart systemisk sammenbrud. Ved årets udgang var der ifølge Coinglass’ samlede data registreret mere end 154 milliarder dollar i tvungne afviklinger på perpetual futures-markederne, hvilket svarer til et gennemsnitligt dagligt tab på 400–500 millioner dollar.

Det, der udspillede sig på både centraliserede og decentraliserede derivatbørser, var ikke én enkelt sort svane-begivenhed, men en langsom strukturel opløsning.

Hvorfor perpetual futures blev afviklingsmotorer i 2025

Skalaen var uden fortilfælde, hvor Coinglass’ 2025 årsrapport for crypto-derivatmarkedet viser 154,64 milliarder dollar i samlede afviklinger for det forgangne år.

Men mekanikken bag tabene var hverken ny eller uforudsigelig. Gennem året steg gearing-forholdene, finansieringsrater sendte konstante advarsler, og børsers risikomekanismer viste sig at være dybt fejlbehæftede under pres.

Private investorer, tiltrukket af løftet om store gevinster, tog størstedelen af tabene.

Kollapset kom 10.–11. oktober, hvor et voldsomt markedsskifte førte til afvikling af over 19 milliarder dollar i positioner på blot 24 timer – den største enkeltstående afvikling i kryptos historie.

Lange positioner blev ramt uforholdsmæssigt hårdt og stod for anslået 80–90% af afviklingerne, mens kaskader af margin calls pressede både ordre- og forsikringsfonde.

Baseret på on-chain-analyse, derivatdata og realtids-kommentarer fra handlende på Twitter (nu X), udskiller tre grundlæggende fejl sig. Hver bidrog direkte til omfanget af tab i 2025, og hver giver vigtige læring for 2026.

Fejl 1: for stor afhængighed af ekstrem gearing

Gearing var den vigtigste faktor bag 2025’s likvidationskrise og nok også den største fejl i crypto futures-handel. Selvom futures-markeder er lavet til at effektivisere kapitalen, gik brugen af gearing i år fra at være strategisk til at blive destabiliserende.

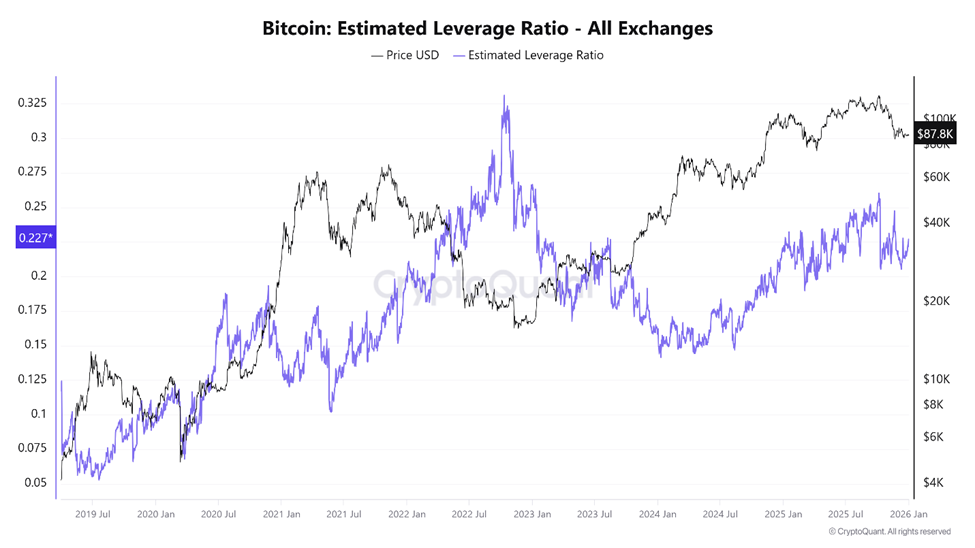

Data fra CryptoQuant viser, at Bitcoin Estimated Leverage Ratio nåede et rekordhøjt niveau i starten af oktober, blot få dage før markedets kollaps.

Samtidig oversteg den samlede Open Interest i futures 220 milliarder dollar, hvilket viser, at markedet var mættet med lånte midler.

På de store centraliserede børser overskred de estimerede leverage-forhold for BTC og ETH ofte 10x, mens en betydelig del private investorer handlede med 50x eller endda 100x.

“Handel med høj gearing kan være et tveægget sværd… Det giver en dragende mulighed for profit, men… kan føre til ret ødelæggende tab,” skrev OneSafe-analyse på deres blog.

Coinglass-data fra slutningen af 2025 illustrerede, hvor skrøbelig denne struktur var. Mens forholdet mellem lange og korte positioner lå nær balancen (ca. 50,33% lange mod 49,67% korte), udløste et pludseligt kursskifte en stigning på 97,88% i 24-timers afviklinger og ramte 230 millioner dollar på én session.

Balancen i positionerne skabte ikke stabilitet. Det betød i stedet, at begge sider havde taget for meget risiko.

Under oktober-faldet viste likvidationsdata en brutal skævhed. Lange positioner blev systematisk ramt, da kursfald tvang til salg, hvilket igen pressede kurserne yderligere ned og tvang afvikling af næste niveau af gearing.

“I 2025 afslørede casinosiden af kryptoen endelig, hvad den virkelig koster. Over 150 mia. dollar i tvungne afviklinger slettede gearede futures-positioner… De fleste handler ikke længere; de fodrer kun afviklingsmaskinerne,” skrev en kryptoforsker på X.

Det var ikke en overdrivelse. Futures-markederne er mekanisk designet til at lukke positioner ved bestemte grænser. Når gearede positioner bliver for store, kan selv mindre udsving i kursen blive fatale.

Likviditeten forsvinder netop, når den behøves mest, og tvungne salg erstatter frie beslutninger.

Overdreven gearing har formentlig lagt låg på cryptos bull marked

Nogle analytikere mente, at gearing gjorde mere end blot at udrydde handlende; det har aktivt undertrykt hele markedet.

En tese foreslog, at hvis kapitalen tabt på tvungne afviklinger var forblevet i spotmarkederne, kunne kryptos samlede markedsværdi være steget mod $5–6 billioner, i stedet for at gå i stå nær $2 billioner. I stedet nulstillede nedbrud udløst af gearing gentagne gange det bullish momentum.

Gearing er ikke i sig selv ødelæggende. Men på et globalt, fragmenteret og refleksivt marked, der er åbent 24/7, forvandler ekstrem gearing futures-børser til udtrækningsmekanismer.

Det gavner ofte de store aktører med stor kapital mere end de private investorer med mindre kapital.

Fejl 2: overser finansieringsratens dynamik

Finansieringsrater var blandt de mest misforståede og misbrugte signaler i 2025’s derivatmarkeder. Anerkendt for at holde perpetual futures-prisen tæt på spot-markedet, giver finansieringsraten diskret afgørende indsigt om markedets balance.

Når finansieringsraten er positiv, betaler markedsdeltagere med lange positioner dem med korte positioner, hvilket viser en overskydende bullish efterspørgsel. Når finansieringsraten er negativ, betaler shorts til longs, hvilket afspejler et marked domineret af bearish deltager.

I klassiske futuresmarkeder bliver kontrakters udløb naturligt disse ubalancer. Perpetuals, derimod, udløber aldrig. Finansiering er den eneste trykventil.

I løbet af 2025 betragtede mange handlende finansiering som en bagatel. Under længere bullish perioder forblev finansieringsraten for BTC og ETH konstant positiv, hvilket langsomt svækkede lange positioner gennem løbende betalinger.

I stedet for at se det som en advarsel om overfyldte handler, opfattede mange handlende det ofte som en bekræftelse på trendens styrke.

On-chain data viser, at volumener på DEX perpetuals nåede et højdepunkt på over $1,2 billioner om måneden, hvilket afspejler den eksplosive stigning i brugen af gearing.

“…decentraliserede børser (DEX’er) har håndteret perp-volumener over US$1,2T pr. måned ved udgangen af 2025, hvor Hyperliquid stadig står for en stor del af markedet,” skrev David Young, Coinbase Global Head of Investment Research.

Hyperliquid tegnede sig for størstedelen af DEX-volumenerne. Alligevel var der kun få private investorer, der ændrede positionering i takt med ekstreme finansieringsrater.

“Finansieringsraten er ikke en ineffektivitet. Det er markedet, der fortæller dig, at der er en ubalance. Når du modtager finansiering, bliver du betalt for at levere likviditet—og for at tage reel risiko,” skrev en handlende.

Disse risici materialiserede sig voldsomt. Vedvarende perioder med negativ finansiering opstod, mens priserne stabiliseredes, og pegede på tunge short-positioner.

Historisk har sådanne forhold været forløbere for skarpe stigninger. I 2025 fungerede de igen som brændstof for short squeezes, der ramte handlende, som forvekslede negativ finansiering med retning.

Problemet blev forstærket, da finansieringsdynamikker begyndte at følge DeFi-udlån gennem urolige perioder. Da handlende lånte spotaktiver for at afdække eller shorte futures, steg udnyttelse på platforme som Aave og Compound til over 90%, hvilket fik låneomkostninger til at skyde i vejret.

Resultatet blev en skjult feedback-løkke: finansieringstab på perpetuals blev kombineret med stigende renteudgifter på lånede aktiver.

Det som mange anså for neutrale eller lav-risiko strategier, drænede diskret kapital fra begge sider. Finansiering var ikke gratis penge, men en betaling for at balancere et stadigt mere ustabilt system.

Fejl 3: For stor tillid til ADL i stedet for at bruge stop loss

Auto-deleveraging (ADL) var det sidste chok, mange handlende ikke kendte til før det slettede deres positioner.

ADL er designet som en sidste udvej, aktiveret når børsens forsikringsfonde er tømte, og afviklinger efterlader tab. I stedet for at fordele tabene, afslutter ADL tvangsmæssigt positioner for profitable handlende for at genskabe solvens. En kombination af profit og faktisk gearing afgør typisk prioriteten.

I 2025 var ADL ikke længere kun teori.

Under afviklingsbølgen i oktober blev forsikringsfonde på tværs af flere børser overmandet. Dermed blev ADL udløst i stor stil og lukkede ofte profitable short-positioner først, selvom de generelle markedsforhold forblev hårde. Handlende, der brugte hedge- eller parstrategier, blev særligt hårdt ramt.

“Forestil dig, at din short-position bliver lukket først og derefter at blive afviklet på din long. Rekt.” Skrev Nic Pucrin, direktør og medstifter af Coin Bureau, i forbindelse med oktober-krakket.

ADL fungerer på enkeltmarkedsniveau, uden hensyntagen til eksponering på hele porteføljen. En handlende kan være stærkt profitabel på ét instrument, mens porteføljen samlet set er afdækket. ADL ignorerer den sammenhæng, bryder afdækninger og udsætter konti for ren risiko.

Kritikere mener, at ADL er et levn fra tidlige isolerede margensystemer og ikke skalerer til moderne cross-margin eller optionsbaserede miljøer. Nogle børser, herunder nyere on-chain platforme, har direkte fravalgt ADL til fordel for mekanismer med delte tab, som udskyder og fordeler tab under bestemte forhold frem for at realisere dem med det samme.

For private investorer var læren tydelig: ADL er ikke et sikkerhedsnet. Det er et værktøj på børsniveau, der prioriterer platformens overlevelse over individuel retfærdighed. Uden stramme, manuelle stop-loss bliver handlende udsat for fuldstændig kontosletning, uanset hvor forsigtige de var med gearing.

Læringer for 2026

Krypto-derivater vil fortsat dominere i 2026. Futuresmarkeder tilbyder likviditet, prisdannelse og kapitaleffektivitet, som spotmarkedet ikke kan matche. Men begivenhederne i 2025 understregede én sandhed: strukturen er vigtigere end overbevisningen.

- Overbelåning forvandler volatilitet til udslettelse.

- Finansieringsrater viser overbelægning længe før kursen reagerer.

- Børsernes risikomekanismer er designet til at beskytte platformene, ikke de handlende.

De 154 milliarder dollars, der gik tabt i 2025, var ikke et uheld. Det var skolepenge for at ignorere markedsmekanismerne. Om 2026 gentager lærestregen, afhænger af, om de handlende endelig vælger at lære den.