Tokenisering bevæger sig fra pilotprojekter til praksis. World Economic Forum forudsagde, at private equity og venturekapitalmarkeder kan vokse til omkring 700 milliarder dollars, som forventes at blive tokeniseret. Den potentielle skala vil stadig omforme global finans.

APAC er allerede i gang. Hongkongs spot-ETF’er tiltrak 400 millioner dollars på dag ét. Japan forbereder en SBI-støttet ETF med Franklin Templeton. Singapore sætter rammer for tokenisering. Disse ETF-milepæle er vigtige individuelt og som skridt mod bredere tokenisering.

Japans ETF-satsning: private først, institutioner senere

I et eksklusivt interview med BeInCrypto forklarede Max Gokhman, vicedirektør for investeringer hos Franklin Templeton Investment Solutions (FTIS), hvorfor private strømme, proxy-satsninger og statslig udbredelse kan drive den næste fase.

Hans bemærkninger fremhæver både muligheder og risici. Mens ETF’er markerer de første indgangspunkter, er den større historie, hvordan tokenisering kan skalere på tværs af aktivklasser og ændre markedsstrukturer. Historien viser dog, at markeder sjældent bevæger sig i en lige linje.

Japans Financial Services Agency (FSA) opdaterede sine fondretningslinjer i 2025, hvilket skaber plads til nye ETF’er med partnere som SBI Holdings. Gokhman mener, at private vil levere den første likviditet. Han argumenterer for, at institutioner vil følge, når sekundære markeder modnes.

Mens han ser private som en katalysator, viser historien, at tidlige strømme kan forsvinde uden stærk efterspørgsel fra pensioner og fonde. Japans ETF-historie illustrerer, hvordan kortsigtet privat efterspørgsel kan lægge grundlaget for tokeniserede markeder, som institutioner måske til sidst vil omfavne.

Gokhman understregede, at institutioner er mindre interesserede i brøkdele af LP-fonde. I stedet ønsker de køretøjer, der håndterer volatilitet og forbedrer likviditet — de betingelser, der kræves for storstilet udbredelse.

“Det starter mere på det private niveau … Private kan have brug for mere likviditet, men de leverer også likviditet til institutionerne, når private bliver store nok til, at sekundære markeder virkelig begynder at blomstre.”

Proxy-satsninger og $2.7B Solana-udbud

Før ETF’er jagtede investorer proxyer. MetaPlanet afslørede, at de havde akkumuleret over 15.000 BTC. Remix Point tiltrak også spekulative strømme. Regulatorer i Hongkong advarede om gearing og modpartsrisiko, da spot-ETF’er blev lanceret.

Gokhman bemærkede, at Solanas lånemarkeder allerede har 2,7 milliarder dollars i forpligtelser. Dette presser udbuddet og skubber priserne op, hvilket viser appetit, men forstørrer systemisk risiko. Disse proxy-satsninger viser, at efterspørgslen bygger sig op og forklarer, hvorfor regulerede tokeniserede køretøjer kan være essentielle for stabilitet.

“Proxy-produkter kan bruge gearing, og der er mere modpartsrisiko. For eksempel køber mange af Solanas gæld mere udbud — noget som 2,7 milliarder dollars allerede forpligtet. Det hæver priserne, da mere efterspørgsel møder begrænset udbud. Med en ETF er de fleste traditionelle krypto-ETF’er en-til-en—at købe en andel betyder, at den holder det underliggende aktiv on-chain, meget ligesom en guld-ETF.”

APAC’s tokenization-fordel

APAC-markederne bevæger sig først, men også dybere. På Token2049 i Singapore mødte Franklin Templeton-ledere familievirksomheder og OCIO-klienter. De bad ikke om simpel eksponering, men strukturerede strategier.

Singapores MAS har udvidet Project Guardian og færdiggjort en ramme for tokeniserede fonde, med privat adgang målrettet i 2027. WEF-rapporten estimerede, at PE/VC-markeder kan nå ~7 billioner dollars i 2030, med ~10% tokeniseret (~0,7 billioner dollars).

ETF-fremskridt viser appetit, men APAC’s dybere institutionelle engagement antyder, at tokenisering er den større transformation i gang. Europa fokuserer derimod på overholdelse. USA forbliver fanget i usikkerhed.

Gokhman bemærkede, at mens USA vil forblive Franklin Templetons største indtægtskilde samlet set, viser APAC-klienter større modenhed i digitale aktiver. Denne opdeling illustrerer, hvordan globale strategier skal balancere skala i USA med innovation i Asien.

“Der er større sofistikering inden for APAC i forhold til vestlige regioner, især med familievirksomheder og OCIO-klienter. De siger ikke bare, ‘Jeg vil have noget eksponering,’ men beder os om at strukturere det på en bestemt måde eller at guide dem gennem Layer 2 research. APAC er absolut en nøglefaktor for os.”

Geopolitik og de-dollarisering

BIS har dokumenteret en langsom nedgang i dollarens dominans. Gokhman argumenterede for, at Trump-æraens politikker gjorde dollaren mindre attraktiv, hvilket fremskyndede efterspørgslen efter digitale aktiver.

Han sagde, at baggrunden er geopolitisk. Da USA støder sammen selv med allierede, svækkes efterspørgslen efter dollars. For globale betalinger gør undgåelse af SWIFT blockchain til det oplagte alternativ. Denne dynamik forstærker digitale aktiver som neutrale skinner for globale transaktioner. Af-dollarisering kan fungere som et geopolitisk skub, hvilket gør tokeniserede skinner mere presserende end ETF-udbredelse alene.

“Trump-administrationen har faktisk været virkelig gavnlig for at skabe mere efterspørgsel efter digitale aktiver, fordi dollaren bliver mindre attraktiv. Statsskatter af-dollarisere. Når store aktører kommer ind i DeFi og begynder at købe i stor skala, vil de centralisere den aktivklasse, hvilket bør reducere volatilitet. En aktivklasse med 30% årlig volatilitet er langt lettere at integrere end en på 70%.”

Tokens sover ikke

I modsætning til traditionelle aktiver, der holder pause i weekenderne, opererer tokeniserede aktiver 24/7. Gokhman fangede dette i én sætning: “Penge sover aldrig, men tokens gør det ikke.”

For investorer betyder det, at tokenisering ikke kun vil udvide produktudvalget. Det vil ændre tempoet i finansverdenen. Porteføljer skal tilpasse sig en verden, hvor markederne aldrig lukker.

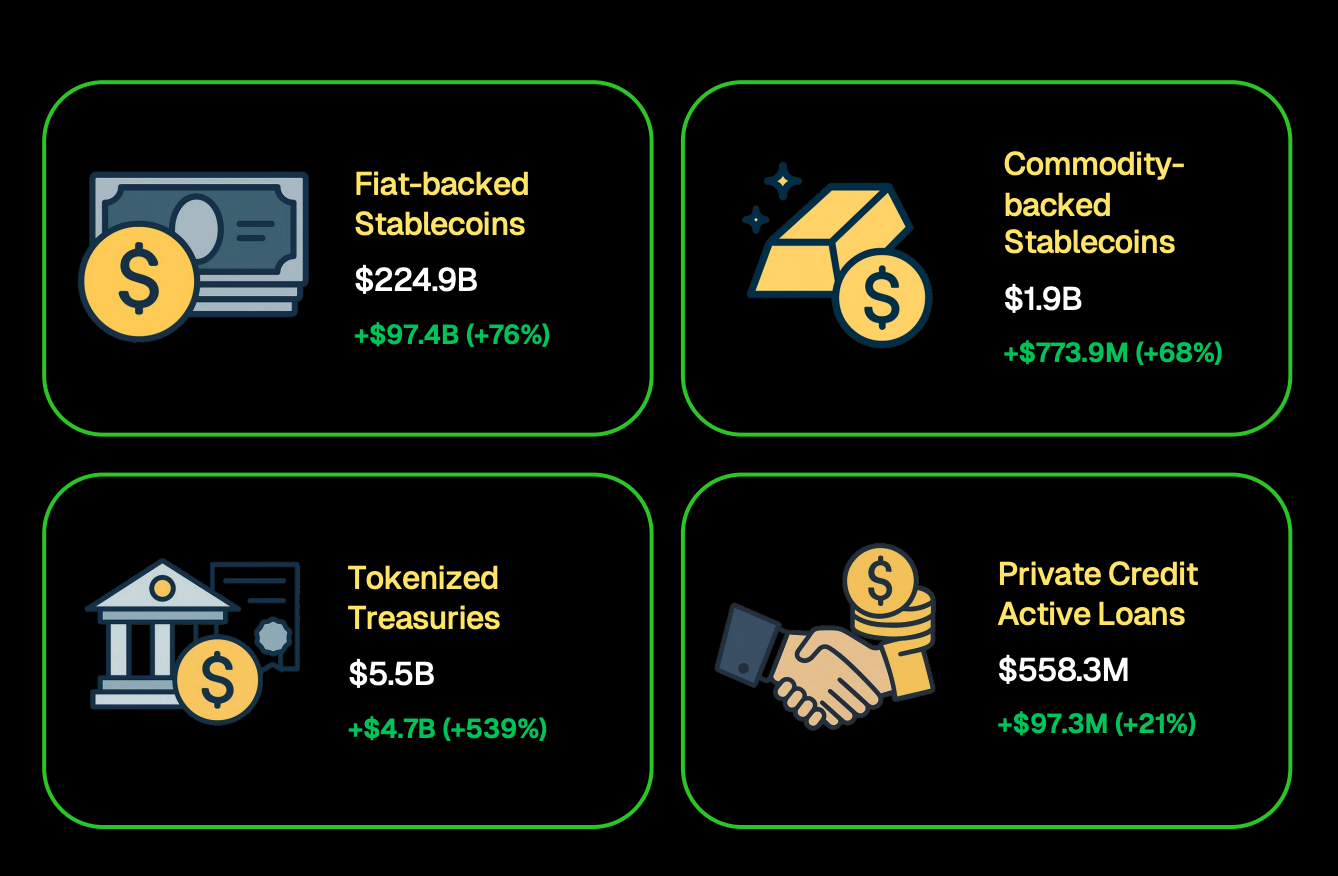

Faktisk fandt CoinGecko, at tokeniserede statskasser nåede op på 5,5 milliarder dollars, mens stablecoins nåede 224,9 milliarder dollars. ETF’er kan introducere flere investorer til kryptoeksponering, men tokenisering kan omdefinere, hvordan aktiver handles, afvikles og opbevares.

Den første bølge af tokenisering vil sandsynligvis ikke dække alle aktiver på én gang. Historisk set begynder markederne med instrumenter, der allerede er likvide og institutionelt betroede. Det betyder, at pengemarkedsfonde, statsobligationer og indeksbaserede ETF’er sandsynligvis vil være tidlige kandidater.

Når tilliden vokser, kan tokenisering udvides til privat kredit, fast ejendom eller endda kulturelle aktiver — områder som Gokhman mener, at blockchain unikt muliggør.

“Vi tror på, at fremtiden for alle aktiver er tokeniseret. Traditionelle markeder har operationelle risici. For at forberede os skaber vi aktivt vores egen on-chain stack, nøglefærdige porteføljer, der blander digitale, offentlige og private aktivklasser, og vi udforsker endda kategorier som kulturelle aktiver, der kun kan eksistere gennem tokenisering.”

Innovation og partnerskaber

Udover ETF’er tester Franklin Templeton nye køretøjer. Gokhman antydede, at mens detaljerne om partnerskabet med Binance stadig er begrænsede, udforsker firmaet også andre strategiske samarbejder for at udvide brugen af tokenisering.

For investorer er den vigtigste pointe, at kapitalforvaltere udvider eksperimenter for at positionere sig til skala, selvom mange strategier forbliver hemmelige. Partnerskaber handler ikke kun om markedsandele — de signalerer, hvordan etablerede aktører forbereder sig på, at tokeniseret infrastruktur bliver mainstream.