Digital-aktiv firmaet Galaxy Digital har set sine aktier stige over 20% i den seneste måned, da optimismen i kryptosektoren vokser, hvilket tiltrækker fornyet investoropmærksomhed.

På trods af det stærke momentum advarer analytikere om, at aktien kan handles til forhøjede niveauer i forhold til dens vækstudsigter.

Stærkt momentum og udvidelse af detailhandel

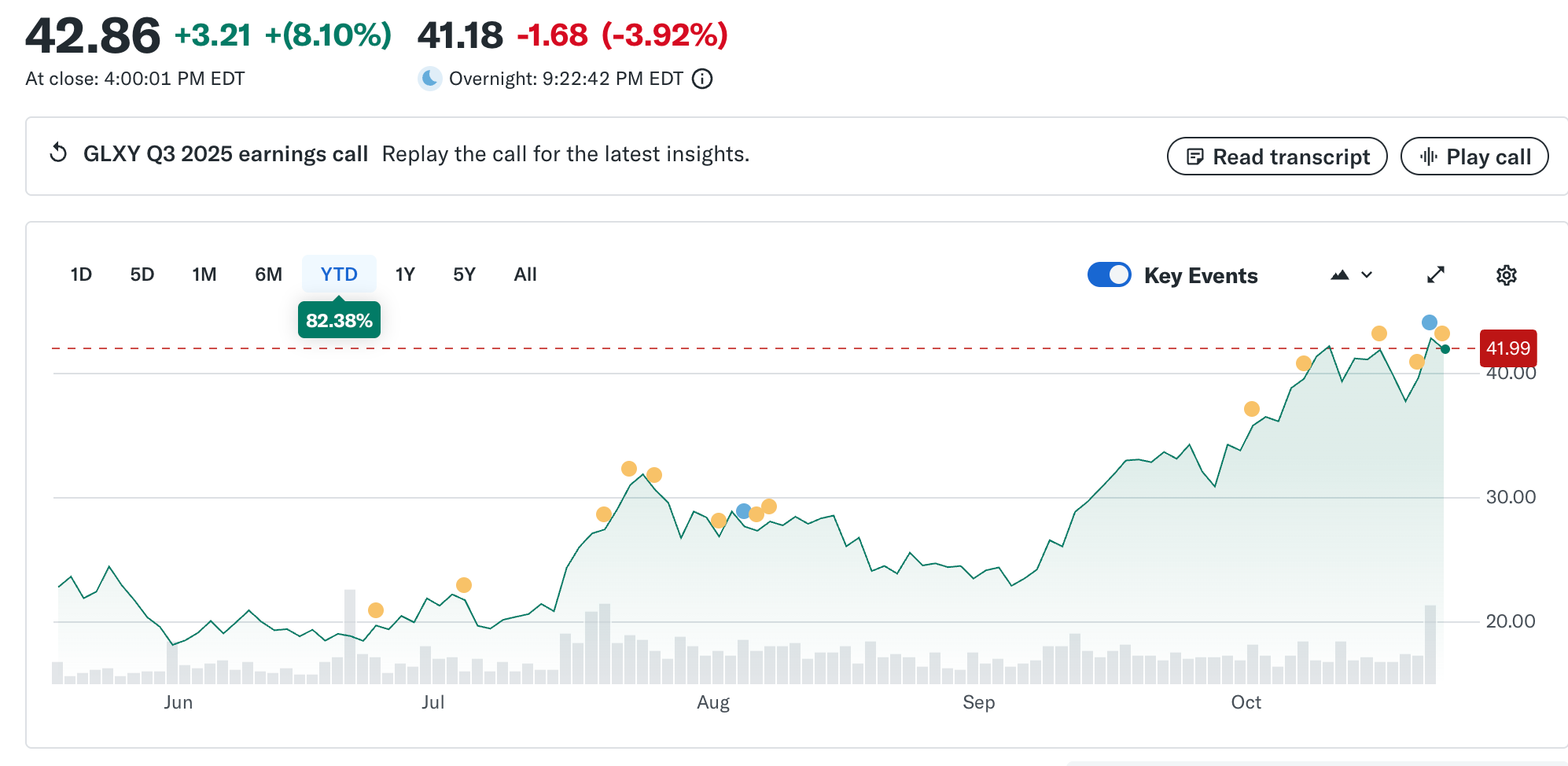

Galaxy Digital (NasdaqGS: GLXY) har oplevet et skarpt opsving, med aktiekursen stigende omkring 21% i den seneste måned og næsten 120% år-til-dato. Stigningen afspejler investorernes begejstring for digital-aktiv infrastruktur og voksende tillid til det bredere krypto-markeds opsving.

Virksomhedens nylige udvidelse til detailtjenester, mærket “GalaxyOne,” markerer et strategisk skift fra dens traditionelle institutionelle fokus. Gennem GalaxyOne sigter firmaet mod at tilbyde integrerede tjenester som højrentekonti, kryptohandel og aktiemægling til amerikanske forbrugere.

Trækket ses som et forsøg på at diversificere indtægterne og imødekomme efterspørgslen fra private investorer, der søger eksponering mod digitale aktiver.

Mens dette detailskift har styrket Galaxys vækstfortælling, rejser det også spørgsmål om udførelse og rentabilitet. Virksomhedens fremtidige præstation vil afhænge af, hvor effektivt det balancerer innovation med regulatorisk overholdelse og operationel effektivitet i et hurtigt udviklende marked.

Vurderingsmålinger antyder begrænset opadgående potentiale

På trods af den nylige stigning foreslår analytikere, at Galaxy Digitals værdiansættelse muligvis allerede har indregnet meget af dens vækstpotentiale.

Uafhængige estimater placerer Galaxy Digitals fair værdi på cirka $37,78 per aktie, lidt under dets nuværende handelsniveau. Dette antyder, at aktien kan være moderat overvurderet.

På et pris-til-salg (P/S) grundlag handler virksomheden nær 2,2×, sammenlignet med et gennemsnit blandt ligemænd på omkring 2,8× og en bredere amerikansk kapitalmarkedsbenchmark nær 4,0×. Dette indikerer, at mens Galaxy forbliver billigere end sine sektorkolleger, kan investorer tildele en værdiansættelsespræmie baseret på forventet indtægtsvækst og forbedrede marginer.

Men for at retfærdiggøre yderligere stigning, ville Galaxy sandsynligvis skulle levere betydelig marginudvidelse og vedvarende indtægtsvækst på tværs af sine forretningssegmenter. Disse antagelser indebærer risiko, givet virksomhedens eksponering mod krypto-markeds volatilitet, regulatorisk kontrol og en stadig udviklende detailplatform.

“Det er lidt skørt, at Goldman forudsagde, at Galaxys digital-aktiv forretning ville tjene omkring $183 millioner i nettoindkomst inden midten af 2026. Firmaet postede lige $505 millioner på et kvartal,” bemærkede en analytiker hos Flood Capital på X, hvilket antyder, at indtjeningsforventningerne muligvis skal revideres opad, når de fulde regnskaber frigives.

Vækstpotentiale og risikoudsigter

Galaxys voksende tilstedeværelse i blockchain infrastruktur og institutionelle tjenester kan give en vej til tilbagevendende, højere-margin indtægter. Initiativer som on-chain aktietilbud og partnerskaber i Web3-området kan styrke dens konkurrenceposition.

Alligevel forbliver modvind betydelig. Virksomheden står over for flere udfordringer, der kan påvirke den langsigtede værdiansættelsesstabilitet. Disse inkluderer dens afhængighed af store institutionelle kunder, kapitalintensiteten, der kræves til infrastrukturudvidelse, og den uforudsigelige natur af krypto-aktiv handelsvolumener.

Mens investorer vurderer Galaxys næste vækstfase, er det centrale spørgsmål, om den nylige stigning afspejler en bæredygtig trend eller kortsigtet begejstring.

Med aktien svævende nær dens fair-værdiestimat vil virksomhedens evne til succesfuldt at gennemføre sine detail- og infrastrukturplaner sandsynligvis afgøre, om dens værdiansættelse er berettiget eller strakt.