Irans parlamentsformand Mohammad Bagher Ghalibaf lagde, hvad der nærmest var, handelsråd ud på X (Twitter), hvor han kaldte Trumps udmeldinger før markedets åbning for en “omvendt indikator” og opfordrede følgere til at gå modsat ved alle energihandler.

Opslaget tilføjede et surrealistisk lag til en uge, hvor Wall Streets mest populære strategi om at købe faldet kollapsede under vægten af reel geopolitisk risiko.

TACO-handlen rammer en mur

Strategien “Trump Always Chickens Out” (TACO) prægede markedsadfærden i det meste af 2025. Handlende købte hvert Trump-udløst fald, fordi de forventede et opsving inden for få dage. Den tilgang fungerede stabilt under toldkonflikterne med Kina, Canada og EU.

Men sidste uge gik det galt. Trump forlængede sin deadline for et angreb på iransk energiinfrastruktur fra 27. marts til 6. april. Det ventede opsving i markedet udeblev.

Barclays-strateg Emmanuel Cau bemærkede, at de gentagne skift undergravede tilliden til markedet. Investorer begyndte at se forsinkelserne ikke som en vej mod fred, men snarere som taktiske pauser før yderligere optrapning.

Atlantas centralbanks GDPNow-tracker nedjusterede vækstudsigterne for 1. kvartal til 2%, fra 3,1% for bare en måned siden.

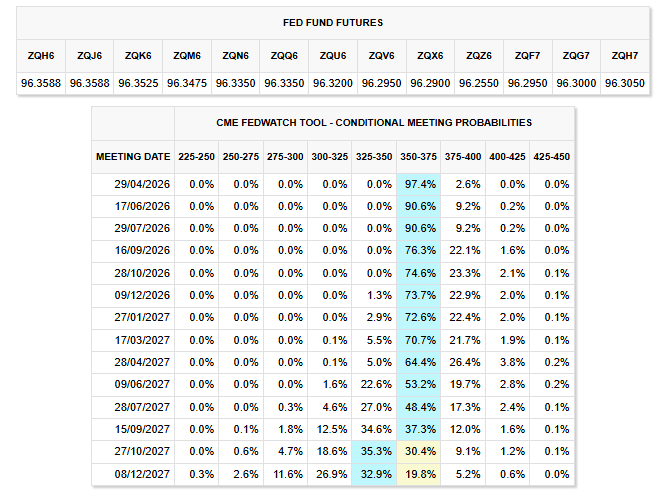

Samtidig viser CME FedWatch-data, at markedet forventer uændrede renter helt frem til slutningen af 2026, kun med beskeden sandsynlighed for bevægelse.

Det er langt fra de mange rentenedsættelser, som investorer havde regnet med ved årets start.

Ghalibaf og advarsel om obligationsmarkedet

Ghalibaf, tidligere kommandør i Irans Revolutionsgarde (IRGC) og nu fremtrædende politisk leder under krigen, gik videre end blot at afvise amerikanske forhandlinger.

Han sagde til følgerne, at Trumps opslag før markedets åbning fungerer som signal om profittagning.

“Såkaldte ‘nyheder’ eller ‘Sandheder’ før markedet åbner er ofte bare et setup for profittagning. Grundlæggende er det en omvendt indikator. Gør det modsatte,” skrev Ghalibaf.

For sig selv udtalte økonom Steve Hanke fra Johns Hopkins, at obligationsvagter har vendt sig mod Trump på grund af det samlede pres fra både toldkrigen og konflikten med Iran.

Den amerikanske 10-årige statsobligationsrente er steget til 4,46%, tæt på den 4,5%-grænse, der tvang Trump til at sætte toldtariffer på pause i april 2025.

Ghalibaf havde også advaret tidligere på ugen om, at finansielle institutioner, som opkøber amerikanske statsobligationer, er legitime militære mål.

Den udtalelse tilføjede direkte geopolitisk risiko til obligationsmarkedets allerede eksisterende bekymringer.

Hvorfor den gamle strategi ikke længere gælder

TACO-strategien virkede, fordi Trumps handelsmodparter var rationelle økonomiske aktører. Kina, EU og Canada ønskede alle stabilitet og indgik kompromiser, hvor de kunne bevare ansigt.

Iran har ikke den samme dynamik. Den øverste leder blev dræbt i de første angreb.

Landets militære infrastruktur er blevet ramt flere gange, men Teheran har ikke bevæget sig mod forhandlinger. Ghalibaf selv anklagede Washington i søndags for at planlægge en landinvasion, mens de offentligt gav indtryk af, at der var forhandlinger i gang.

Med Brent-olie over 110 dollars pr. tønde og Hormuzstrædet stadig reelt lukket, er de økonomiske tab fra krigen allerede indregnet i kurserne.

Købere af faldet, der stolede på TACO-logik, står nu over for et marked, hvor den geopolitiske præmie ikke længere er et midlertidigt udsving, men en strukturel faktor.

Spørgsmålet hen imod næste uge er, om 10-års renten krydser 4,5% og dermed tvinger Det Hvide Hus til handling, som sidst under toldkrisen, eller om en reel krig er sværere at rulle tilbage end en handelskonflikt.