Gulds største ugentlige kursfald i over fire årtier skaber uro på globale markeder og tvinger investorer til at genoverveje, hvad der udgør en “sikker havn” i dagens makroøkonomiske miljø.

Det ædle metal, som længe har været betragtet som en sikring mod usikkerhed, er i stedet blevet et af de første ofre for et bredere, likviditetsdrevet udsalg – og rejser spørgsmål om, hvor kapitalen bevæger sig hen nu.

Gulds kollaps varsler et likviditetsdrevet reset på globale markeder

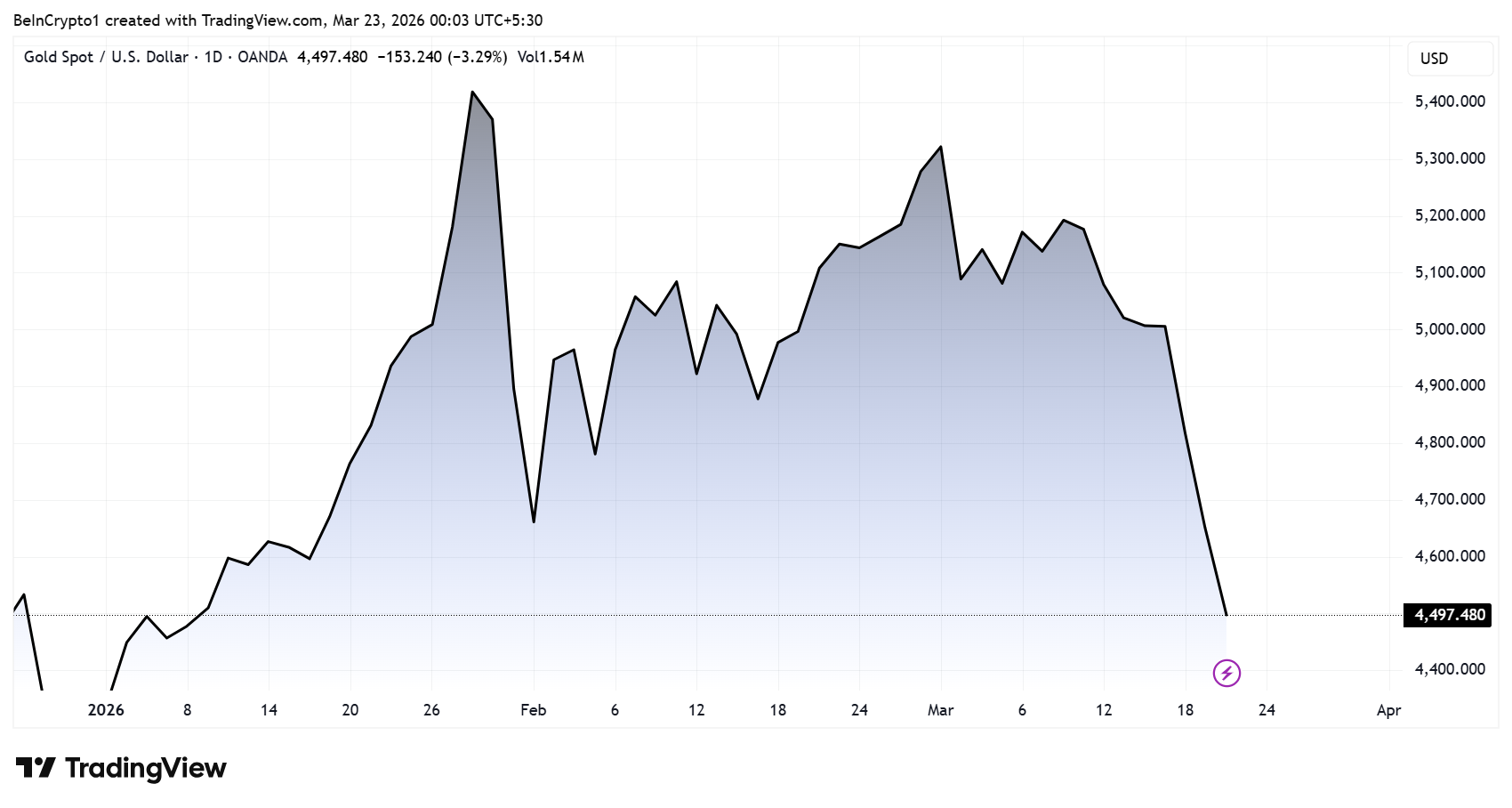

Guldprisen har oplevet sit største ugentlige fald i mere end 40 år, selvom der fortsat er geopolitiske spændinger.

Normalt ville geopolitiske spændinger støtte kursen, hvilket tyder på, at der foregår noget dybere under overfladen. Analytikere peger på, at en overfyldt handel hurtigt bliver afviklet.

“Guld har lige haft sin værste uge siden 1983. Under en igangværende krig. Det er vanvittigt. Det skulle have været gulds øjeblik. Her er logikken: Guld til $5.500 var ikke prissat til sikkerhed. Det var prissat til en satsning. En meget overfyldt én,” sagde Nic Puckrin, stifter af Coin Bureau.

Ifølge Puckrin begyndte centralbanker at akkumulere guld aggressivt, efter at Ruslands aktiver blev frosset i 2022, hvilket udløste en bølge af opkøb. Det sendte strømme til ETF’er op på rekordniveauer, da investorer strømmede til satsningen.

Men nu vender udviklingen. I takt med at geopolitiske spændinger vokser, og krigen tvinger centralbanker til at tære på reserver fremfor at øge dem, kan nøglespillere – heriblandt Golf-staterne, der står over for eksportbegrænsninger – gå fra købere til sælgere.

I det miljø kommer likviditet før positionering, og når de institutioner, der drev stigningen, selv mangler kontanter, må de sælge de aktiver, de tidligere opkøbte. Puckrin forklarer, at det er grunden til, at guld, som tidligere var blandt de største vindere, nu er blandt de første til at falde.

Omstillingen afspejler en generel markedsdynamik: Når likviditeten tørrer ud, bliver selv traditionelle sikringer solgt.

Det hurtige fald i guldkursen – omkring $600 på få dage – viser hvor hurtigt stemningen kan vende, når tvangsafviklinger sætter ind.

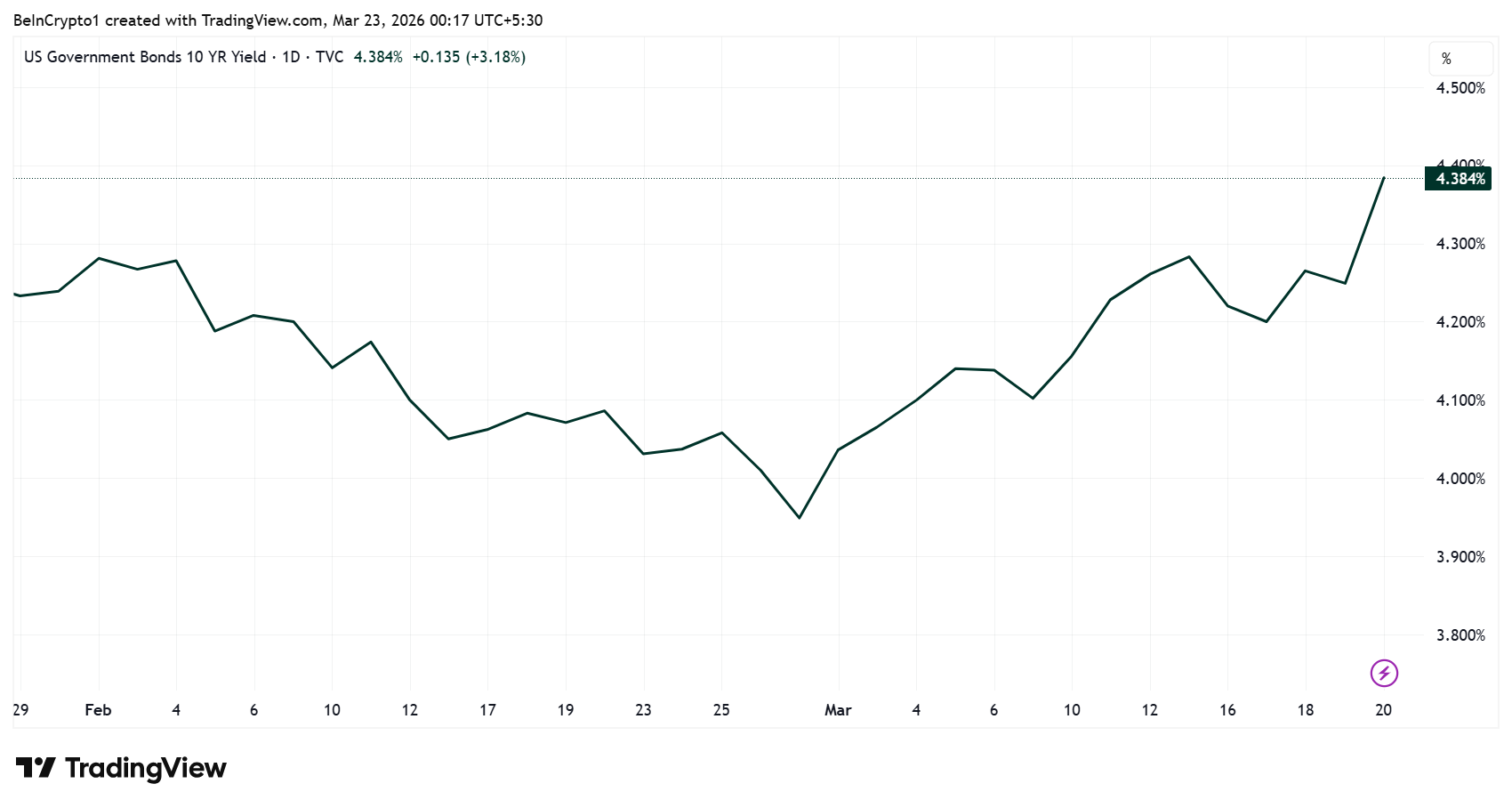

Centralt i den uro står obligationsmarkedet. Udbyttet på amerikanske statsobligationer er steget kraftigt de seneste uger, med 10-årige obligationer, der stiger markant under inflationsfrygt, stramme signaler fra centralbanken og pres fra afvikling af belånte positioner.

Analytikere advarer om, at yderligere stigninger kan udløse en lavine af afviklinger på tværs af aktivklasser og tvinge institutionelle investorer til hurtigt at sænke risikoen.

Presset kan allerede ses i markedsstemningen. Ifølge The Kobeissi Letter er den bearish stemning blandt private investorer steget til 52%, det højeste niveau siden midten af 2025.

Bearish stemning topper, mens kapital flytter mod alternativer

Det er en af de hurtigste forværringer i flere år og placerer de nuværende forhold på linje med tidligere ekstremer under bear-markedet.

På den baggrund advarer nogle analytikere om, at store investorer netop nu sælger aktiver og muligvis samler kontanter op, fordi noget under overfladen begynder at slå revner.

Disse synspunkter er dog meget spekulative, men de ekkoer en stigende bekymring om, at markederne i mindre grad styres af de økonomiske forhold og mere af likviditetsproblemer. Under uroen retter investorer nu blikket mod, hvor kapitalen flyttes hen næste gang.

“Family offices spilder ikke længere tid på almindelige aktier og obligationer,” udtalte Jake Claver, professionel i family office-branchen.

Ifølge Claver flytter de i stedet mod private handler, frontier-markeder og digitale aktiver. Det peger på, at institutionelle investorer allerede omstiller sig til et nyt afkastmiljø.

“Det er der, de reelle afkast gemmer sig,” bemærkede han.

Krypto nævnes igen som et emne. Chad Steingraber mener, at efter gulds kursfald, “vil rotationen af kapital begynde at flytte til en anden aktivklasse,” og tilføjer, at krypto “fortsat er undervurderet.”

Selvom digitale aktiver stadig er ustabile, betragter flere dem som en mulig vinder, når tvangssalget ophører.

I mellemtiden er det afgørende tema stadig likviditet. Markederne ser ud til at være i en “sælg nu, skift senere”-fase, hvor aktiver først sælges for at skaffe kontanter, før nye trends får fodfæste.

Det står stadig uklart, om der er tale om begyndelsen på et dybere systemisk reset eller blot en skarp omvurderingscyklus.

Men én ting er sikkert: Gulds historiske kollaps har brudt en central søjle i markedspsykologien og viser, at i dagens miljø er intet aktiv beskyttet, hvis likviditet er hovedfokus.