To klynger af on-chain kryptohval-adresser solgte omkring 40 millioner dollars værd af tokeniseret guld over to dage, mens metallet blev handlet til over 5.000 dollars pr. ounce. Det har skabt spørgsmål om, hvorvidt store investorer ser et kortsigtet loft.

Udgangene blev sporet af on-chain analyseplatformen Lookonchain, som opdagede transaktionerne på flere wallet-adresser med Tether Gold (XAUT) og PAX Gold (PAXG), to blockchain-tokens, der er dækket én-til-én af fysisk guld.

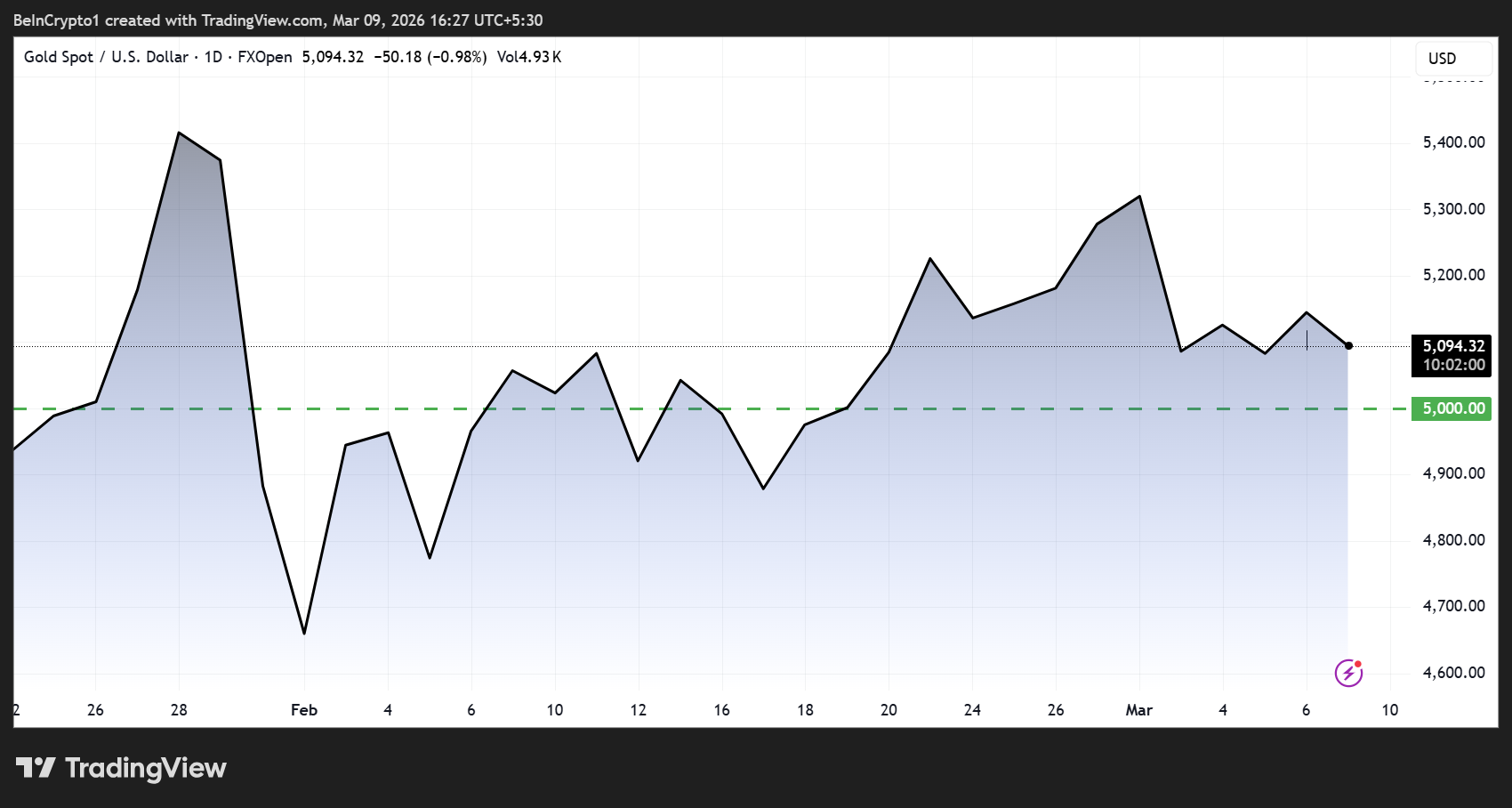

Guldhval har forladt markedet med millioner i gevinst

To wallets, identificeret som 0x8C08 og 0xdfcA og formodes at tilhøre samme ejer, solgte 5.250 XAUT til $5.125 pr. token og 560 PAXG til $5.173. Det samlede salg løb op i cirka $29,8 millioner og gav en anslået fortjeneste på $5,32 millioner.

Timer senere solgte en anden wallet (0x8844) 1.934 XAUT til $5.037, så det samlede beløb for begge investorer steg til omkring $40 millioner. Det andet salg sikrede en gevinst på cirka $1,74 millioner.

Disse handler kom, samtidig med at fysisk guldpris brød igennem et niveau, de færreste analytikere havde forudset for få måneder siden.

Det sætter fokus på, om on-chain profittagning afspejler bredere markedsstemning blandt store investorer.

Makrodivergens deler udsigterne

Det er dog ikke alle, der læser salgene som et bearish signal. Det generelle billede, der løfter guldet, skyldes en kombination af geopolitisk uro, forstyrrelser i energiforsyningen og centralbankernes akkumulering. Analytikere mener, at disse forhold er strukturelle snarere end spekulative.

Ole Hansen, råvarestrateg hos Saxo Bank, anerkendte balancen mellem kortsigtede modvinde og langsigtede efterspørgselsdrivere:

“Guld blev først handlet lavere, da oliepriserne steg, fordi man antog, at højere energipriser kunne presse inflationen op og udskyde eller måske helt fjerne forventninger til rentenedsættelser. Men vurderingen er måske fejlagtig, da den nuværende prisstigning skyldes et udbudschok, ikke øget efterspørgsel, hvilket øger risikoen for stagflation, og dermed kan tvinge centralbankerne til at hjælpe økonomien. På kort sigt kan afvikling af positioner og en stærkere dollar presse kurserne ned, uden at det fjerner de underliggende årsager til, at investorer i stigende grad har købt hårde aktiver de seneste år,” skrev Ole Hansen.

Hansens analyse peger på, at tilbagetrækning fra dollarstyrke eller afvikling af positioner kan være midlertidigt, ikke tegn på et trendskifte.

Strukturel efterspørgsel forbliver intakt

Andre steder kom makroanalytiker Shanaka Anslem med en bredere fortolkning af kursen over 5.000 dollar. Han beskrev guldets stigning ikke som en sikker havn, men som en omvurdering forårsaget af institutionelle kollaps i både forsikring, diplomati, energi og finanssektoren.

Anslem pegede på begivenheder som P&I klubber, der aflyste krigsforsikring, stop for gennemsejling af Hormuzstrædet samt en stagflationsfælde, som den amerikanske centralbank står overfor før FOMC-mødet i marts.

Han fremhævede J.P. Morgans kursmål på $6,300 for årets udgang og bemærkede, at centralbankerne købte 863 tons guld i 2025 – og at Kinas nationale bank (PBOC) har købt i 16 måneder i træk.

“Guld til $5.100 er ikke en flugt til sikker havn. Det viser, at markedet begynder at prissætte en verden, hvor ethvert institutionelt løfte, som ligger under global handel, svigter på samme tid… Guld er det eneste aktiv i det globale finanssystem uden modpartsrisiko,” skrev Shanaka.

Centralbankernes køb fra Polen, Indien, Tyrkiet og Kina styrker argumentet for, at statslig efterspørgsel – ikke private investorer – står bag den strukturelle efterspørgsel.

Profittagning vs. strukturel omvurdering

Kryptohvalernes salg viser en tilbagevendende spænding i råvaremarkederne. Kortsigtet profittagning fra store individuelle investorer sker parallelt med langvarig akkumulering fra institutioner med en anden tidshorisont.

Om de $40 millioner i tokeniseret guld markerer et lokalt topniveau eller blot midlertidig reduktion i eksponering kan afhænge af:

- Hvor hurtigt forstyrrelser i energiforsyning bliver løst og

- Om dollaren igen begynder at svækkes.

Med centralbanken, der står over for olie-drevet inflationsstigning, mens vækstrisici stiger, viser det makroøkonomiske miljø, som løftede guld over $5.000, få tegn på en snarlig løsning.