Guld (XAU/USD) er trukket tilbage over 7% fra sit rekordhøje niveau nær $5.590, men handles fortsat over $5.160 – og holder sig markant bedre end aktiemarkedet og endda Bitcoin på månedsbasis. Den opadgående kanal, der har styret guldkursen siden slutningen af december, er stadig intakt, og institutionelle positioner er uberørte.

Men det store udbrud mod nye højder lader vente på sig. Årsagen er ikke selve guldets struktur eller efterspørgslen: det skyldes sandsynligvis råolie. Her er hvordan det hele hænger sammen.

Gulds bullish kanal har overlevet hver test

Guld har handlet inden for en opadgående kanal på dag-grafen siden slutningen af december 2025. Kanalen er blevet testet to gange – én gang til oversiden, hvor guldkursen steg til $5.590 og satte rekord den 29. januar, og én gang til undersiden, da sælgere pressede den ned til $4.400 i starten af februar. Begge udsving blev absorberet inden for få dage, hvilket bekræfter stærk overbevisning omkring kanalkanterne.

Ved $5.150 ligger guldet midt i kanalen. Strukturen er klart bullish; hvert fald er blevet opkøbt, og ingen daglige lys lukkede under kanalen siden dens dannelse.

Men strukturen alene forklarer ikke, hvorfor guld overpræsterer og er steget næsten 8% måned for måned.

For at forstå det, skal du se på, hvad der burde skade guld nu – men ikke gør det.

Olie forstyrrer den traditionelle guldstrategi

Den amerikanske dollar-indeks (DXY) er steget fra 95,55 i slutningen af januar til 99,13 I øjeblikket. Den bevæger sig i sin egen opadgående kanal, hvor der sigtes efter helt op til 100,43.

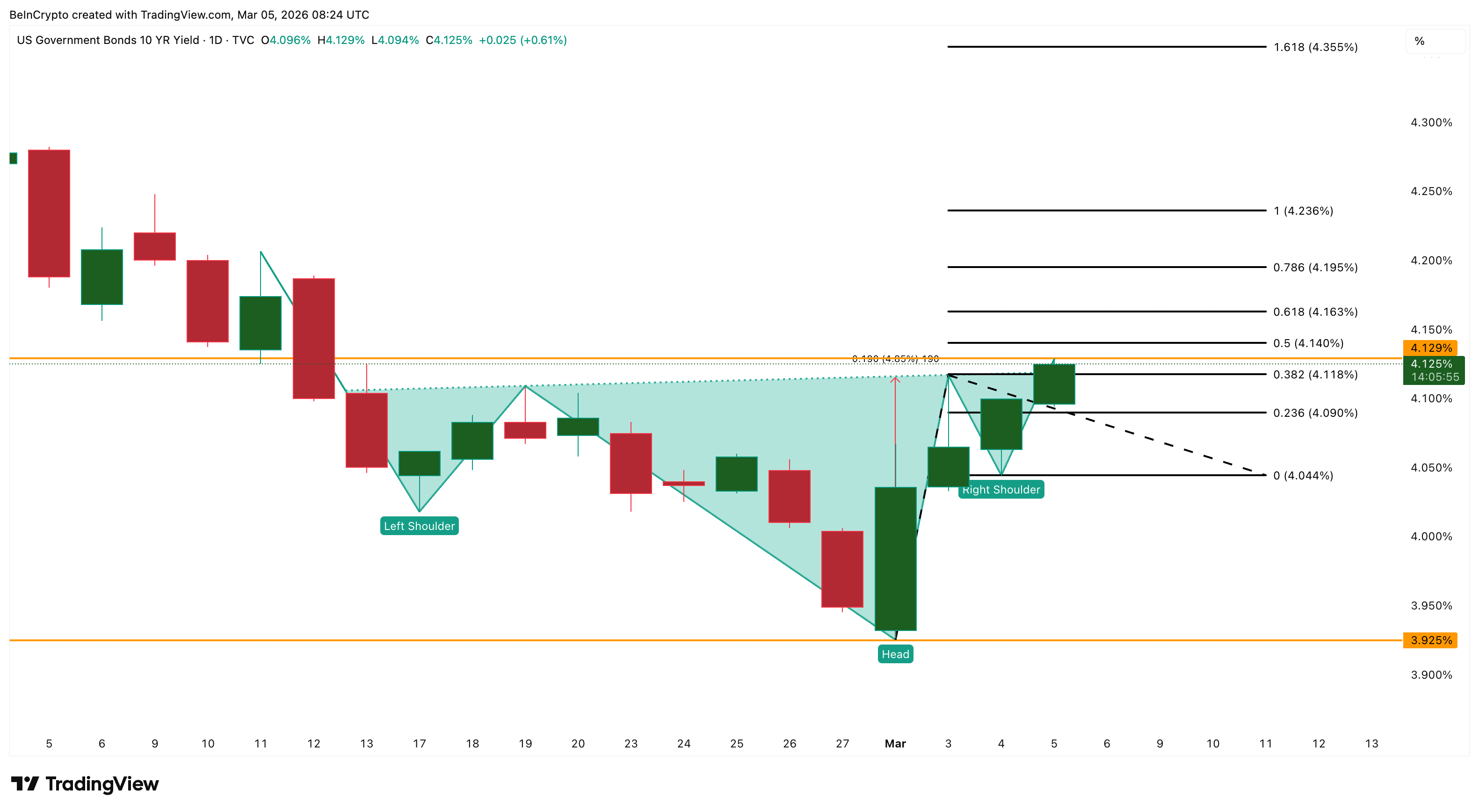

Samtidig danner den amerikanske 10-årige statsobligation (US10Y) et omvendt head-and-shoulders mønster på dag-grafen og stiger fra 3,92% i marts til 4,12%, med et udbrudsmål nær 4,23% til 4,35%.

Normalt bliver guld hårdt ramt af en stigende dollar og højere udbytter. Guld absorberer det dog overraskende godt, og forklaringen skal findes i dollarens olie-drevne stigning.

DXY’s stigning drives af olie. Tilspidsede spændinger mellem USA og Iran har angiveligt skubbet olieprisen op. Fordi olie globalt prissættes i USD, vil stigende olie straks styrke inflationsforventningerne, hvilket styrker dollaren og presser udbyttet op. Det bryder med den klassiske situation, hvor geopolitisk uro svækker dollaren og sender guld opad.

Guld steg til $5.400 under det første konfliktschok, men kunne ikke fastholde niveauet, fordi dollaren fortsatte med at stige samtidig. Efterspørgsel på sikre aktiver støtter guldet fra undersiden, mens olie-inflation-dollar-kæden lægger låg på opad. Derudover har BTC overpræsteret guld de seneste handelsdage og har vist større robusthed over for den stærke dollar.

Kursen er dog ikke brudt sammen; den har ligget fladt den sidste uges tid, mens der ventes på et udbrud.

For at guld kan bryde fri, skal denne kæde brydes. En afspænding kan få olieprisen til at falde, lindre inflationsfrygten, trække DXY muligvis under 98 og udbyttet under 4%. Det ville fjerne begge loft lige med det samme. Og når de loft forsvinder, er guldbunden solid.

Institutioner er allerede med, og de forlader ikke

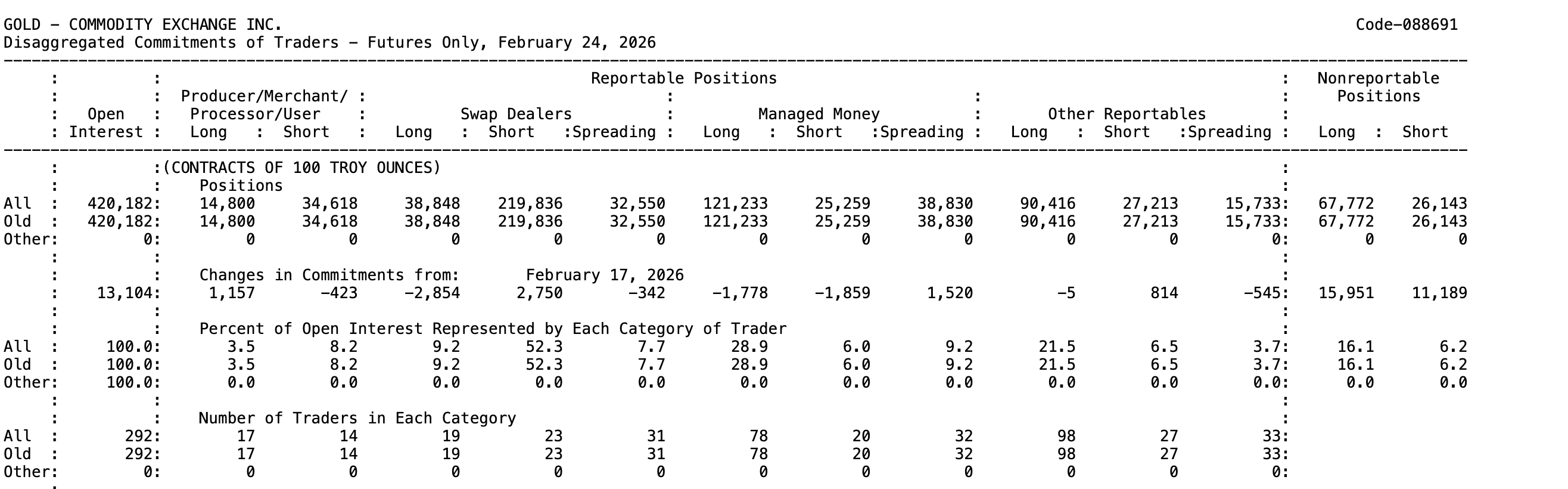

Commitment of Traders (COT) rapporten, offentliggjort ugentligt af Commodity Futures Trading Commission (CFTC), viser Managed Money: hedgefonde og Commodity Trading Advisors, som sidder med en netto-lange på cirka 96.000 kontrakter (differencen mellem lange og korte) på COMEX Gold Futers pr. 24. februar (seneste COT rapport).

Positionen flyttede sig stort set ikke uge for uge – hedgefonde reducerede marginalt både lange og korte, hvilket er en porteføljejustering og ikke et udtryk for retning.

Det samlede open interest steg over 13.000 kontrakter til 420.182, hvilket betyder, at nye penge strømmer ind via bredere institutionelle kanaler.

Stigende open interest samtidig med at kursen er stabil (flad uge til uge) signalerer overbevisning. Sammenlign det med sølv, hvor hedgefonde kun har 8.500 netto-lange kontrakter, og open interest falder.

Den institutionelle efterspørgsel strækker sig ud over futures-markederne. Den 5. marts kom der rapporter om, at Trump-embedsmænd havde indgået en aftale til flere millioner dollars om at eksportere op til 1.000 kilo venezuelansk guld til de amerikanske markeder, hvilket signalerer, at efterspørgslen på landebasis efter fysisk guld intensiveres samtidig med spekulativ positionering (COT Open Interest stiger).

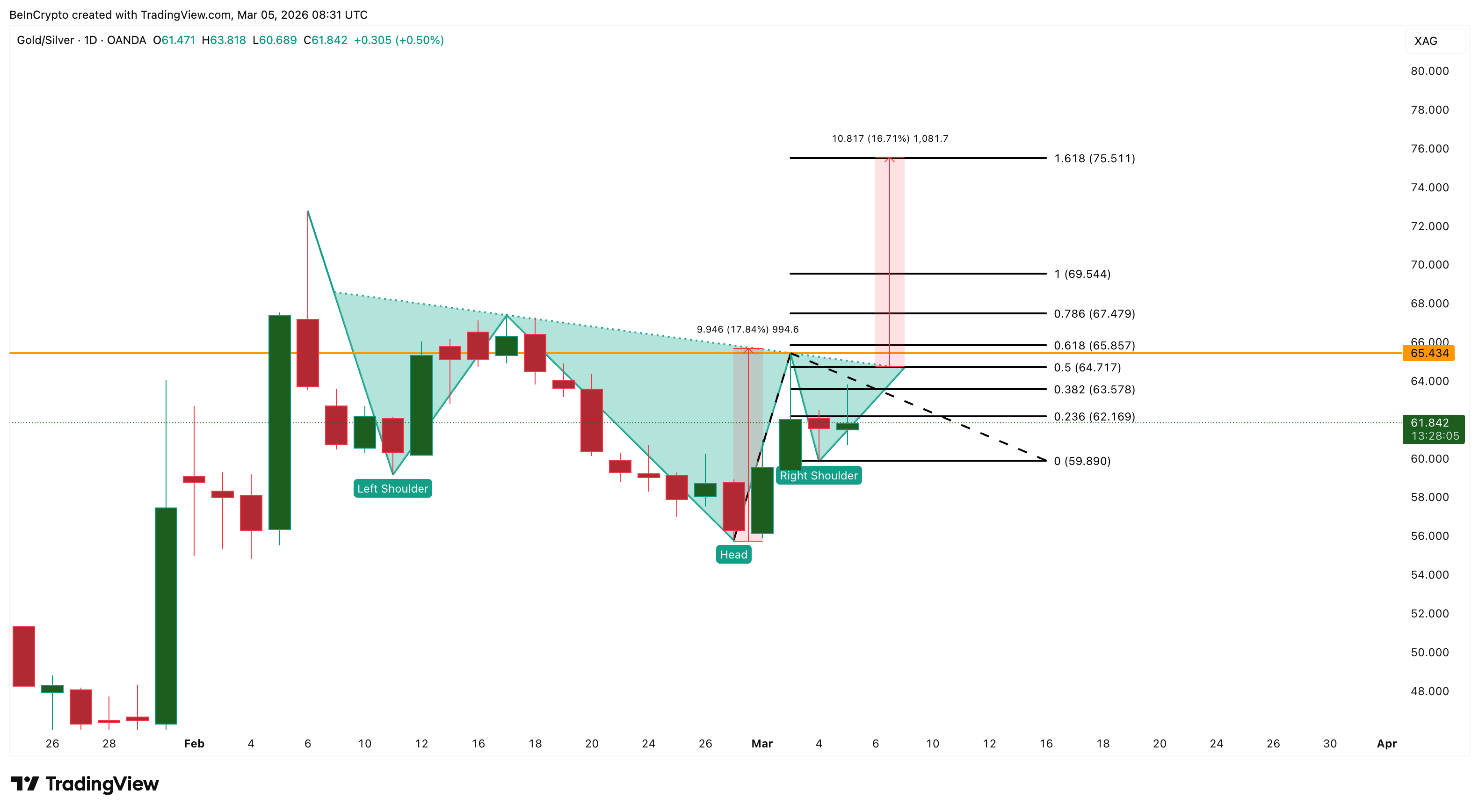

Guld-sølv forholdet (XAUXAG) bekræfter rotationen. På dagsgrafen dannes der et omvendt head-and-shoulders med en halslinje lige under 64,71. Forholdet er i øjeblikket på 61,84, og er steget siden slutningen af februar; et udbrud over 64,71 kan føre op til 69,54 og 75,51 – hvilket er til fordel for guld.

Guld fungerer som værdilager og beskyttelse mod inflation, mens cirka 60% af forbruget af sølv går til industrien.

Med frygt for recession og bekymringer om handelskrig kan institutionelle aktører vælge guld som sikker havn frem for sølvs konjunkturfølsomme eksponering. Et udbrud i forholdet betyder, at næste bølge af kapital går først til guld, hvilket giver potentielt hurtigere kursstigninger, når modvindene aftager.

Kursniveauer for guld at holde øje med nu

Gulds rækkevidde forbliver bullish inden for kanalen, men et udbrud afhænger af, hvordan olie påvirker dollaren og udbyttet.

Første modstand ligger ved $5.220 på 0,618 Fibonacci. Den kritiske grænse er $5.440 ved 0,786 — dette niveau satte en stopper for bevægelsen den 29. januar. Guld har ikke generobret det siden. En lukning over $5.440 vil ændre strukturen fra sidelæns til opadgående trend.

Over $5.440 åbnes muligheden for $5.730 på 1,0 Fibonacci og området for all-time high. 1,618 extension ligger ved $6.540, og hele kanalens mål er $6.960; cirka 19% op fra nuværende trendlinje. Disse mål bliver realistiske, hvis olie falder, DXY kommer under 98, og udbytter stabiliseres under 4%.

Ned mod $5.060 skubbes guldkursen mod $4.910. En lukning under $4.910 bryder for første gang siden december kanalen. Det scenarie bliver kun sandsynligt, hvis DXY og udbytter stiger yderligere.

Struktur, positionering og forholdet peger alle opad. Det eneste, der adskiller guld fra $6.500, er olie-dollar-udbytte-kæden, og den kæde er kun så stærk som de geopolitiske spændinger, der opretholder den.