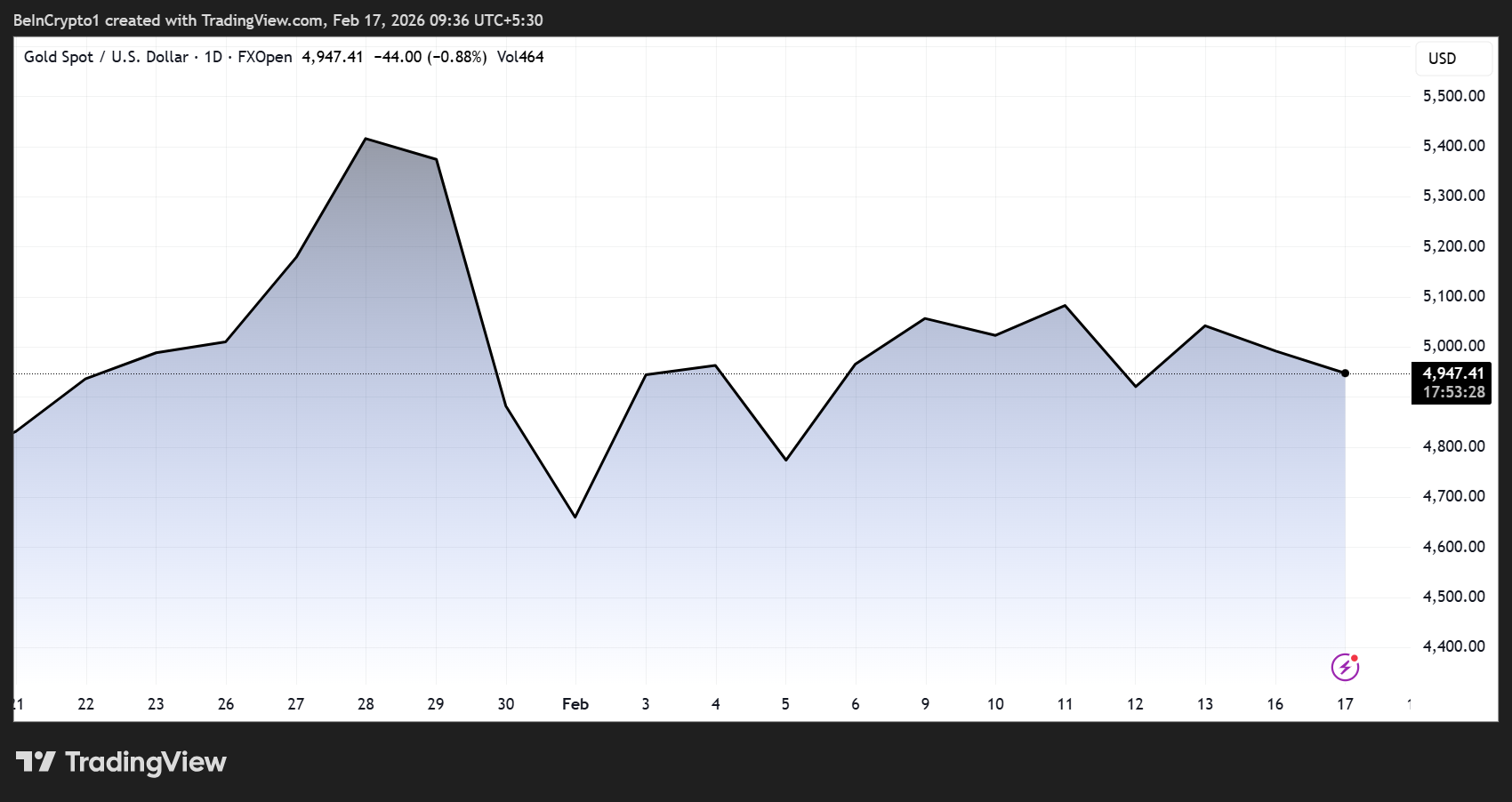

Guldprisen faldt for nylig i et af de mest markante endagsfald i årtier, efter kortvarigt at have ramt over 5.600 dollars per ounce. Alligevel placerer handlende stadig aggressive satsninger på, at metallet kan stige til 20.000 dollars eller mere.

Denne forskel understreger et marked, der er drevet af makroøkonomiske kræfter, spekulation, geopolitisk usikkerhed og ændret adfærd fra centralbanker.

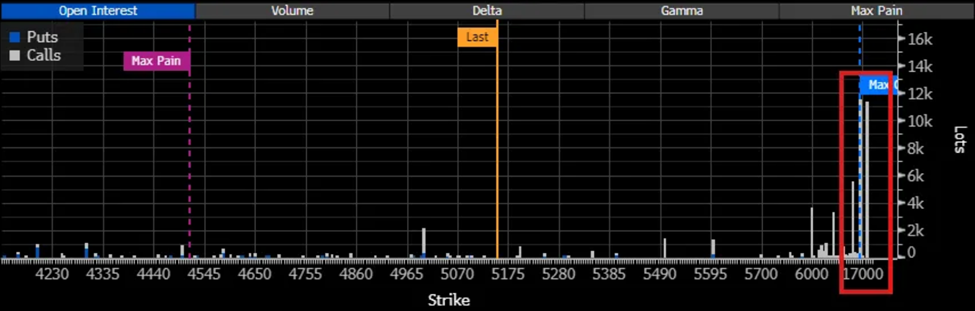

Store positive guld-satsninger trods udsving

Ifølge markedsanalyser fra både handlende og analytikere er der blevet akkumuleret omkring 11.000 kontrakter relateret til december 15.000/20.000 dollars guld call-spreads.

“Guld 20.000 dollars calls steg trods rekordstort salg. Dybe bullish-investeringsmuligheder out-of-the-money i guld opbygges, selv efter en historisk korrektion… Positionen er nu vokset til omkring 11.000 kontrakter, selvom kursen konsoliderer nær 5.000 dollars,” kommenterede Walter Bloomberg.

Den optimisme kommer, selvom XAU’s kurs konsoliderer nær 5.000 dollars. Omfanget på disse handler er markant, taget i betragtning hvor langt de nuværende kurser er fra målet.

Sådanne handler fungerer som billige satsninger med stort potentiale. For at call-spreads skal udløbe in-the-money, skal guld næsten tredobles inden december – et scenarie, der ville kræve et stort makroøkonomisk eller geopolitisk chok.

Men blot tilstedeværelsen af disse væddemål har allerede påvirket markedet, hvor implied volatility (IV) stiger på out-of-the-money calls og signalerer efterspørgsel på ekstrem eksponering mod stigninger.

På denne baggrund argumenterer nogle analytikere for, at gulds overordnede kurs stadig er intakt trods den seneste uro.

“Hvis man begynder at zoome ud og ser på de makroøkonomiske faktorer, er det tydeligt, at guldets markeder slet ikke har toppet. Ja, det kan toppe på kort sigt og gå ind i en konsolideringsperiode på 1-2 år, men det betyder ikke, at vi ikke er i et større bull-marked for guld. Jeg mener faktisk, vi er. Derfor køber jeg guld, hvis det falder 30-50%,” udtalte makroanalytiker Michael van de Poppe.

Synspunktet afspejler en voksende tendens blandt makroinvestorer, der ser gulds stigning forbundet med strukturelle ændringer i det globale finansielle system frem for udelukkende cykliske udsving.

Bull marked eller midlertidig pause, mens kortvarige begrænsninger består?

På trods af de bullish langsigtede fortællinger forbliver volatiliteten høj på kort sigt. Råvarestrateg Ole Hansen pointerede for nylig, at guld steg over 5.000 dollars igen, efter at afdæmpede amerikanske inflationstal pressede obligationsrenterne ned og genoplivede forventningerne om rentenedsættelser.

Det antyder, at selv om der er makroøkonomisk medvind, kan handelsaktivitet og likviditet – især i Kina – have stor indvirkning på kortsigtede prisbevægelser.

En global bølge af spekulation i metaller

Den bullish stemning kommer i takt med, at den spekulative handel i metalmarkederne er steget kraftigt. Handelsvolumen i kinesiske aluminium-, kobber-, nikkel- og tin-futures er steget langt over normalt, blandt andet drevet af private investorer.

Børserne har gentagne gange strammet marginkrav og handelsregler for at dæmpe overdreven spekulation, hvilket viser omfanget af bølgen.

Sådanne forhold forstærker ofte prisudsving, hvilket både skaber hurtige stigninger og kraftige fald.

En anden faktor, der styrker guldets narrativ, er centralbankernes diversificering. Økonom Steve Hanke har peget på Kinas bevægelse fra amerikanske statsobligationer til guldreserver – et skridt, der bredt tolkes som et led i en reduktion af afhængigheden af dollarbaserede aktiver.

Dette mønster har givet næring til spekulation om, at guld kan få en større rolle i globale reserver, hvis geopolitiske spændinger eller valutauro forstærkes.

Men ikke alle er overbeviste om, at stigningen kan fastholdes. Råvarestrateg Mike McGlone har advaret om, at metalmarkedet kan være overophedet, og trækker paralleller til tidligere toppe, hvor ekstrem positionering gik forud for kraftige fald.

Pressede vurderinger, høj volatilitet og voldsomme spekulative strømme kan dermed gøre markedet sårbart over for endnu et markant prisfald, hvis de makroøkonomiske vilkår ændrer sig.