Det amerikanske aktiemarked åbnede lavere den 17. februar 2026. Det er første handelsdag efter Presidents’ Day, hvor S&P 500 ligger omkring 6.840 i skrivende stund. Indekset er faldet cirka 0,65% (omtrent 44 point) fra fredagens top, men er næsten 0,58% oppe siden dagens begyndelse. Det antyder, at købere træder ind på tværs af sektorer.

Vedvarende frygt for “SaaSpocalypse”, hvor kunstig intelligens kan forstyrre traditionelle software- og teknologimodeller, fortsætter med at lægge pres på markedet. Det gør Informationsteknologi til den svageste sektor, ned med 1,5% i løbet af dagen. Synopsys, Inc. (SNPS) er blandt de største tabere og falder 1,6% midt i den bredere AI-uro.

Største nyheder fra det amerikanske aktiemarked:

• Empire State Manufacturing Index: Den amerikanske centralbanks undersøgelse fra New York viste beskeden regional vækst i februar på +7,1. Det er lidt under januars +7,7, men ligger over forventningerne. Denne ledende måling for amerikansk industri giver en vis tryghed mod frygt for opbremsning.

• Canadisk forbrugerprisindeks falder: Den årlige inflation i januar faldt til 2,3% (fra 2,4%), drevet af lavere benzinpriser. Det svagere resultat styrker forventningerne om faldende inflation og kan pege mod lignende tendenser i amerikanske data, hvilket støtter håbet om centralbankens rentenedsættelse.

• Indirekte forhandlinger mellem USA og Iran genoptages: Drøftelser i Genève i dag havde fokus på atomspørgsmål og afspænding. Fremskridt kan stabilisere oliemarkederne og mindske udsving i energi- og global handel.

S&P 500 tester vigtig grænse mens frygt for kunstig intelligens skaber pres på Wall Street

Wall Street forbliver forsigtig den 17. februar 2026, hvor det amerikanske aktiemarked bevæger sig blandet, men generelt afdæmpet under fortsat frygt for SaaSpocalypse. S&P 500 åbnede svagere og dykkede kortvarigt under sit 100-dages EMA, før det blev generobret.

Indekset stabiliserede sig omkring 6.834–6.841 midt på dagen, hvilket er 0,65% lavere fra toppen den 13. februar.

Udviklingen antyder, at markedet kan komme sig svagt, men et bredere opsving kræver, at kursen kommer over toppen sat den 13. februar (fredag).

Det minder om situationen sidst i november 2025. Indekset mistede 100-dages EMA den 28. november, men genvandt det hurtigt dagen efter, hvilket satte gang i et stærkt rally. S&P 500 steg omkring 7,38% fra slutningen af november til slutningen af januar.

100-dages EMA har siden fungeret som stærk støtte. Vigtig støtte ligger nu i dette område, omkring 6.819. Et luk under det kan medføre svækkelse mod 6.762 og 6.705. Hvis kursen kommer markant over 6.889 (over fredagens top), kan niveauet 7.000 blive næste mål.

Men bekymringer om stagflation (vedvarende inflation og lav vækst) og nervøsitet omkring AI sætter en begrænsning på optimisme for yderligere stigning.

Nasdaq Composite falder endnu mere, hvilket understreger teknologisektorens svaghed. Teknologi udgør 33% af S&P 500 og forstærker dermed effekten på indekset.

VIX, Volatilitetsindekset, faldt 1,08% til 20,97 (fra højere niveauer i starten af dagen) og signalerer faldende udsving gennem dagen – men ligger stadig højt sammenlignet med seneste bundniveauer, hvilket afspejler forsigtighed.

Den amerikanske 10-årige statsobligationsrente ligger på 4,05% (faldet lidt i dag, tæt ved 2,5-måneders bund).

Det afspejler søgen efter sikre havne og forventninger om lavere inflation; det er positivt for obligationer, men lægger pres på vækstaktier og krypto, da forventninger om rentenedsættelser bliver udskudt.

Sektorskifte i fokus: defensive aktier skinner, mens tech halter

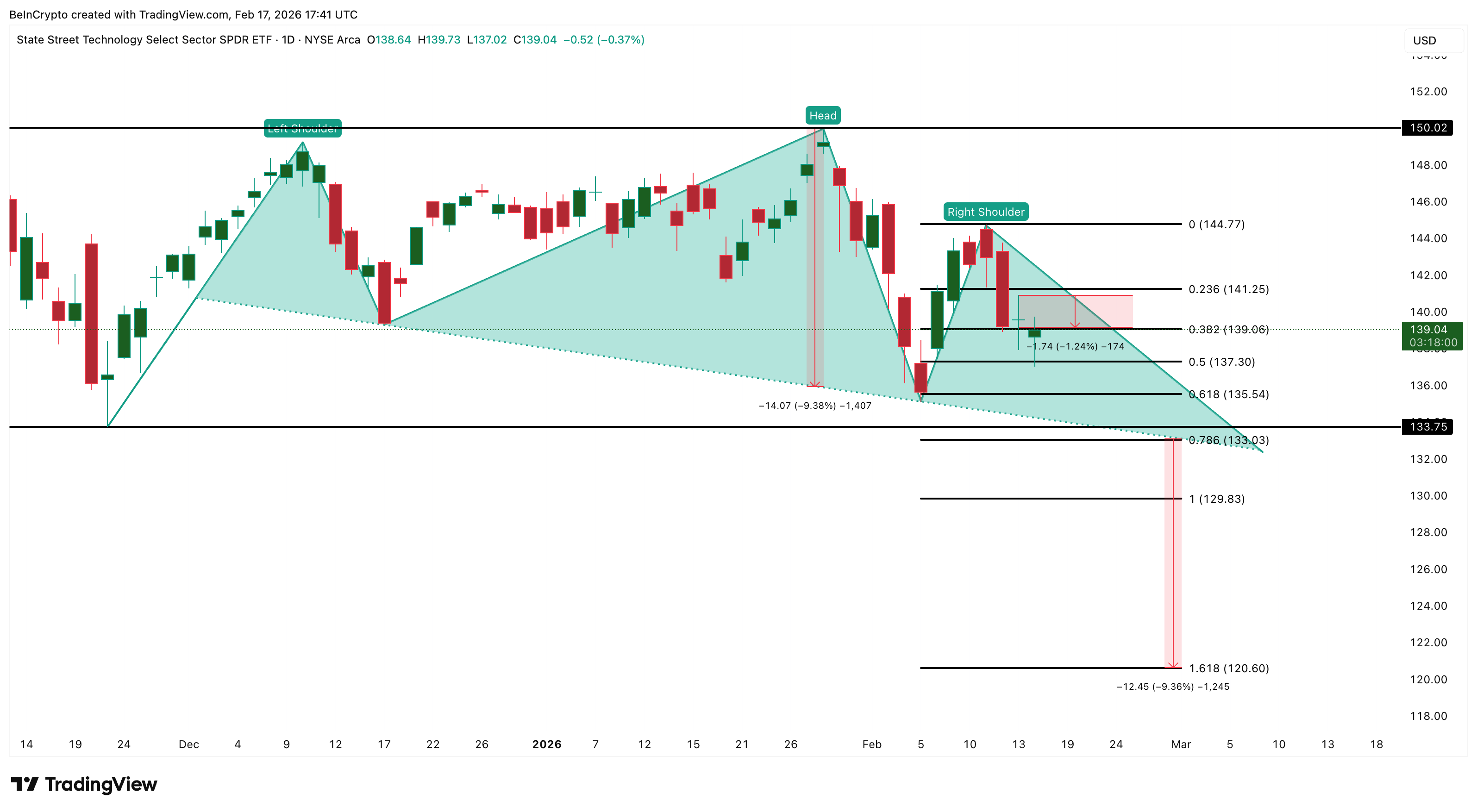

Det amerikanske aktiemarked havde en blandet stemning den 17. februar 2026, og der var tydelig sektorrotation. Teknologi (XLK) er den største taber, nede med cirka 1,24% fra toppen den 13. februar (handler i øjeblikket -0,37% på dagen).

XLK er Technology Select Sector SPDR Fund, forvaltet af State Street Global Advisors – en af de vigtigste sektor-ETF’er, som opdeler S&P 500 i 11 GICS-sektorer for målrettet eksponering.

Den følger store teknologiselskaber (Nvidia, Microsoft, Apple) og software-/halvlederfirmaer. Det gør XLK følsom overfor vækststemning og nyheder om kunstig intelligens.

Diagrammet for XLK viser et udviklende head-and-shoulders-mønster, en bearish struktur. Halslinjen ligger stabilt nær 133; et klart brud under kan bekræfte mønstret og udløse et yderligere fald på 10% (målt fra hoved til halslinje), hvilket potentielt kan presse kursen mod 129 eller endda 120 i en dybere korrektion, hvis de generelle markedsforhold eller AI-bekymringer forværres.

Utilities (XLU) viser fortsat relativ styrke efter at være steget 2,5% i fredags. Selvom sektoren er nede 0,40% i dag som resten af markedet, er det stadig ugens stærkeste sektor.

Denne bevægelse fra vækst/teknologi til defensive og value forklarer, hvorfor S&P 500 kan handle uændret eller falde, selv når enkelte sektorer er i plus: teknologi udgør 33% af indeksværdien og XLK’s svaghed overskygger gevinster andetsteds.

Den bearish opsætning bliver ugyldig, hvis kursen genvinder 141–144; et bevægelse over 150 vil helt afvise risikoen.

Synopsys (SNPS) falder 4,4% da kunstig intelligens-uro rammer softwareaktier

Synopsys (SNPS) er en af de mest markante tabere på det amerikanske aktiemarked. Den handles omkring 419 efter at være faldet 4,43% intradag på tidspunktet for offentliggørelsen.

SNPS leverer førende EDA-software og halvleder-IP og er tæt forbundet med softwareinfrastruktur. Det gør den sårbar overfor fortsatte bekymringer om, at AI kan ændre chip-design arbejdsprocessen.

SNPS har en beskeden vægt på 0,72% i Technology Select Sector SPDR Fund (XLK). Det betyder, at dens direkte ETF-effekt er begrænset, men den fungerer som en god indikator for software-svaghed (fx ORCL -3,85%, CRWD -5,12%, FTNT -4,11%).

Dagsdiagrammet viser, at SNPS handler i et bear flag-mønster efter en korrektion på 24%, der startede den 12. januar 2026, hvor opsvinget og konsolideringen den 4. februar har fastholdt kursen inden for flaget. Den forsøgte et brud nedad i dag, men købere har indtil nu forsvaret niveauet.

Et bekræftet brud under 416 kan aktivere mønstret og sende kursen mod 322 (mere end 20% under nuværende niveauer). Vigtige støtteniveauer ligger ved 402 og 371.

Den bearish opsætning bortfalder, hvis kursen kommer tilbage over 451. Det understøtter yderligere sektorrotationen væk fra software og vækstaktier mod defensive sektorer og øger presset på Nasdaq.