Tidligere et nicheværktøj for krypto, bliver stablecoins gradvist en fast bestanddel af mainstream finans. Circle og Tether har nu større amerikanske gældsporteføljer end flere suveræne nationer.

Den nylige vedtagelse af GENIUS-loven legitimerede brugen af stablecoins, hvilket øgede interessen fra banker, betalingsprocessorer og Fortune 500-virksomheder.

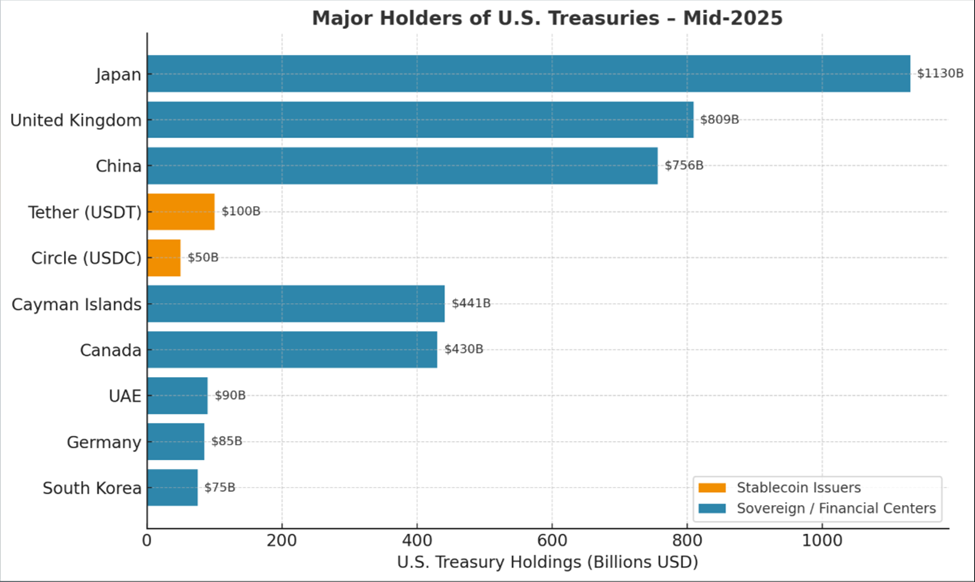

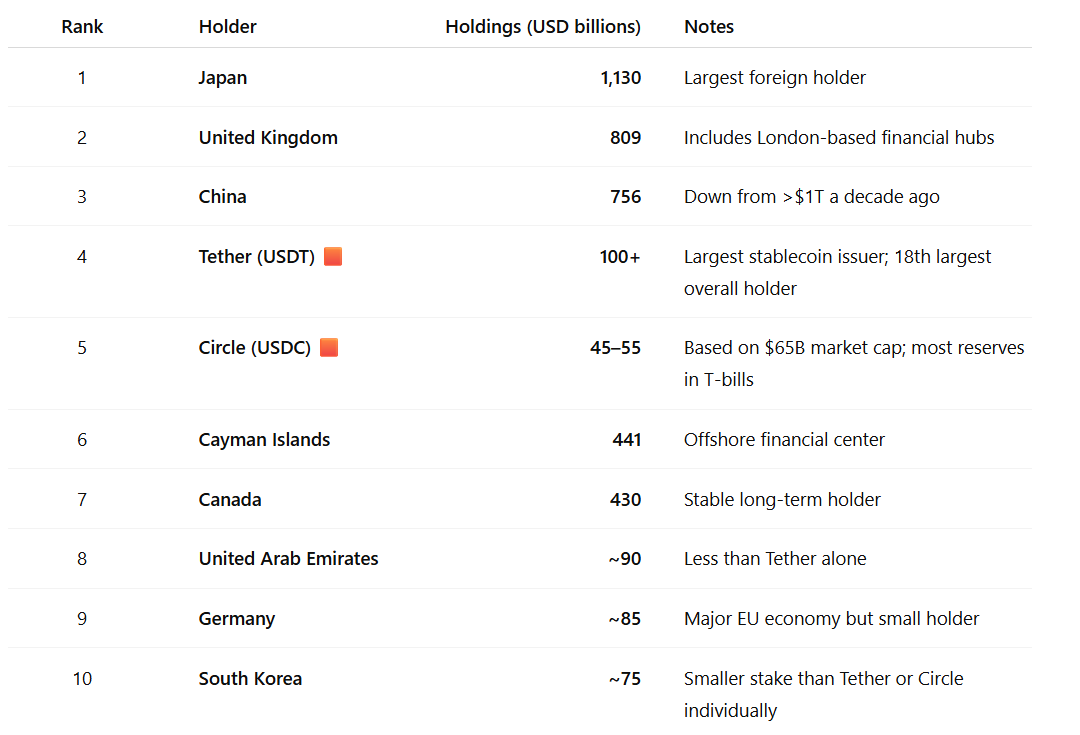

Circle og Tether samler stille og roligt mere amerikansk gæld end Tyskland, Sydkorea og UAE

Stablecoins er digitale tokens, der er knyttet til den amerikanske dollar og bakket op af reserver, ofte i amerikanske statsobligationer (T-bills). Strukturen sikrer, at en token pålideligt kan indløses for en dollar.

Denne stabilitet gør dem attraktive til globale betalinger og som et afviklingslag for kryptoøkosystemet.

To førende stablecoin-udstedere, Tether (USDT) og Circle (USDC), har mere amerikansk statsgæld end flere store nationale økonomier. Dette inkluderer Tyskland, Sydkorea og De Forenede Arabiske Emirater.

Tether, den største stablecoin-udsteder, har nu over 100 milliarder dollars i T-bills. Ifølge data fra finansministeriet rangerer det som den 18. største samlede indehaver af amerikansk gæld, over UAE (85 milliarder dollars).

Circle, udstederen af USDC, har mellem 45 milliarder og 55 milliarder dollars i T-bills, hvilket placerer det foran Sydkorea (ca. 75 milliarder dollars), hvis målt individuelt.

Kombineret overgår de to virksomheder alle tre lande, med en nylig Apollo-rapport, der fremhæver, hvor hurtigt sektoren vokser.

“Næsten 90% af stablecoin-brugen er kryptohandel, hvilket sandsynligvis vil fortsætte med at vokse. Det store gennembrud vil være, hvis amerikanske dollar stablecoins bruges til globale detailbetalinger. Hvis markedet for amerikanske dollar stablecoins vokser til billioner, vil efterspørgslen efter amerikanske T-bills stige markant. Der er finansielle stabilitetsrisici, fordi penge vil blive flyttet hurtigt, hvis indskyderne mister tilliden til en stablecoin-udsteder,” læs et uddrag i Apollo-rapporten.

Stablecoin-industrien er nu den 18. største eksterne indehaver af statsobligationer, med prognoser, der antyder, at den kan vokse fra sin nuværende markedsværdi på 270 milliarder dollars til 2 billioner dollars i 2028.

Markedsværdien af USDC alene er steget 90% det seneste år til 65 milliarder dollars. Det blev drevet af institutionel udbredelse og Circles højtprofilerede børsnotering i juni.

Transaktionsvolumener konkurrerer med traditionelle betalingsgiganter

I mellemtiden går udbredelseshistorien ud over reserver. I begyndelsen af 2024 overgik stablecoin-transaktionsvolumener Visas, hovedsageligt på grund af deres brug i kryptohandel. Øget brug i globale pengeoverførsler bidrog også til fremgangen, med en BeInCrypto-rapport, der indikerer, at 49% af institutionerne bruger stablecoins.

Med næsten øjeblikkelig afvikling og lave gebyrer bliver stablecoins præsenteret som et hurtigere, billigere alternativ til SWIFT og andre traditionelle betalingssystemer. Stripes opkøb af stablecoin-startup Bridge for 1,1 milliarder dollars i oktober markerede en af de første store fintech-satsninger på teknologien.

Fremkomsten af stablecoin-udstedere som store T-bill-købere kommer på et tidspunkt, hvor traditionelle udenlandske indehavere skalerer ned. Kinas beholdninger er faldet fra over 1 billion dollars for et årti siden til 756 milliarder dollars.

Mens Japan stadig er den største udenlandske indehaver med 1,13 billioner dollars, har de også signaleret en mere forsigtig tilgang. Dette skaber en åbning for stablecoin-udstedere til at fungere som en konstant kilde til efterspørgsel efter amerikansk gæld.

“At have stablecoin-udstedere altid til stede er et enormt løft i forhold til at give finansministeriet tillid til, hvor gælden skal placeres,” rapporterede Fortune, med henvisning til Yesha Yadav, en professor ved Vanderbilt Law School, der studerer krydsfeltet mellem krypto og obligationsmarkedet. Læs mere

Fortalere hævder, at stablecoins kan hjælpe med at cementere dollarens dominans globalt, ligesom offshore “Eurodollar”-markedet gjorde i det 20. århundrede.

De foreslår også, at en stigende efterspørgsel efter T-bills fra stablecoin-virksomheder kan hjælpe med at sænke de langsigtede renter og styrke amerikansk sanktionshåndhævelse i udlandet.

Skeptikere advarer dog mod at overdrive tallene, da den amerikanske pengemarkedsfond (MMF) sektor for eksempel er langt større end stablecoin-beholdninger med cirka 7 billioner dollars.

I mellemtiden advarer banklobbyister om, at stablecoins kan dræne indskud fra banker, hvilket potentielt kan reducere udlånsevnen.

“Citi forudser, at Stablecoins vil være blandt de største indehavere af amerikanske T-Bills. Hvis den amerikanske gæld stiger og T-Bills vakler, vil tilliden til den digitale dollar også gøre det. Dette skaber et midlertidigt skift til andre valutaer,” skrev en bruger med henvisning til Citibank.

Brancheledere modsiger, at lignende frygt for MMF’er for årtier siden viste sig at være ubegrundet.

Men hvis stablecoins fortsætter med at absorbere store mængder af kortfristede statsobligationer, kan det forstyrre, hvordan Wall Street håndterer likviditet og risiko.

Ikke desto mindre signalerer væksten af Circle og Tether, at det amerikanske gældsmarked har en ny klasse af tunge købere, der er født i den volatile kryptoarena frem for i traditionelle bankhaller.