Påstande om, at Wall Street-handelsfirmaet Jane Street udløser et dagligt Bitcoin “dump” klokken 10 om formiddagen, dukkede op igen den 12. december, efter BTC oplevede et kraftigt kursfald i løbet af dagen.

Spekulationer på sociale medier pegede igen på institutionelle handlende og ETF-markedsaktører. Et nærmere kig på dataene fortæller dog en mere nuanceret historie.

Hvad er “Jane Street 10.00”-narrativet?

Teorien hævder, at Bitcoin ofte sælges omkring klokken 9.30–10.00 amerikansk østkysttid, når de amerikanske aktiemarkeder åbner. Jane Street nævnes ofte, fordi det er en stor markedsaktør og autoriseret deltager for amerikanske spot Bitcoin ETF’er.

Anklagen påstår, at disse firmaer presser kursen ned for at udløse afviklinger og derefter køber billigere tilbage. Men ingen tilsynsmyndighed, børs eller datakilde har nogensinde bekræftet sådan koordineret aktivitet.

Bitcoin futures-data viser ikke aggressivt salg

Bitcoin handlede sidelæns i dag ved åbningen af de amerikanske markeder og blev i et snævert interval nær $92.000–$93.000. Der var ikke noget pludseligt eller unormalt kursfald lige præcis kl. 10.00 amerikansk østkysttid.

Det skarpe fald kom længere inde i sessionen, tættere på frokosttid i USA. BTC faldt kortvarigt under $90.000, før kursen stabiliserede sig igen. Det peger på forsinket pres fremfor et kursfald trigget af markedsåbningen.

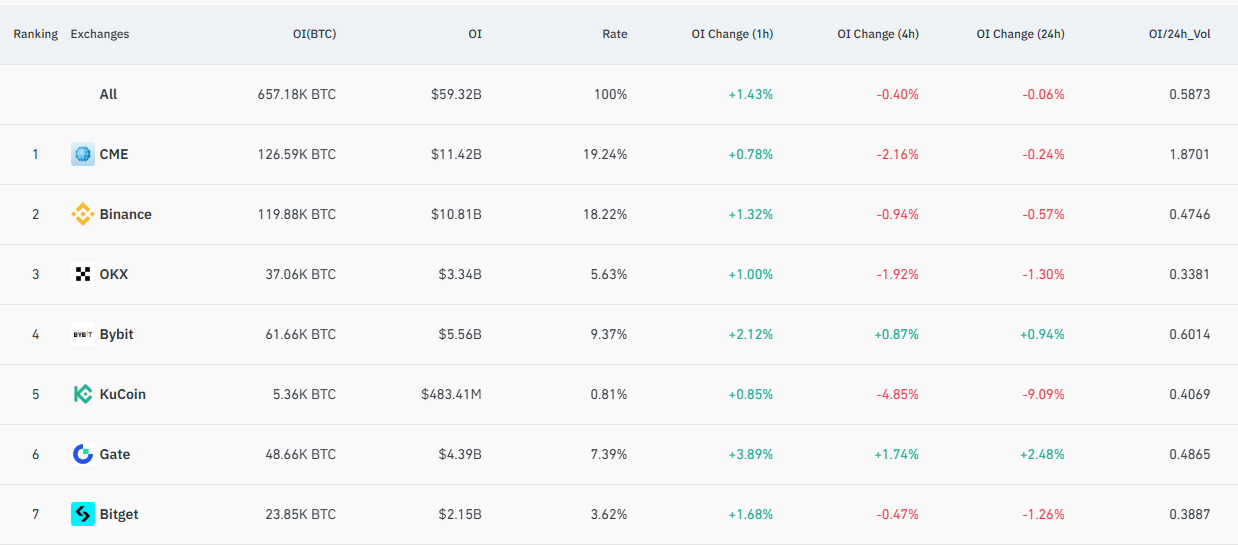

Bitcoin futures open interest på de største børser forblev generelt stabilt. Samlet open interest var stort set uændret i løbet af dagen, hvilket indikerer, at der ikke blev opbygget mange nye short-positioner.

På CME, som er det vigtigste sted for institutionel handel, faldt open interest en smule. Dette mønster afspejler som regel risikoreduktion eller afdækning og ikke aggressivt ensidet salg.

Hvis et stort proprietary firma drev et koordineret dump, ville man normalt se et kraftigt hop eller fald i open interest. Det skete ikke.

Afviklinger forklarer bevægelsen

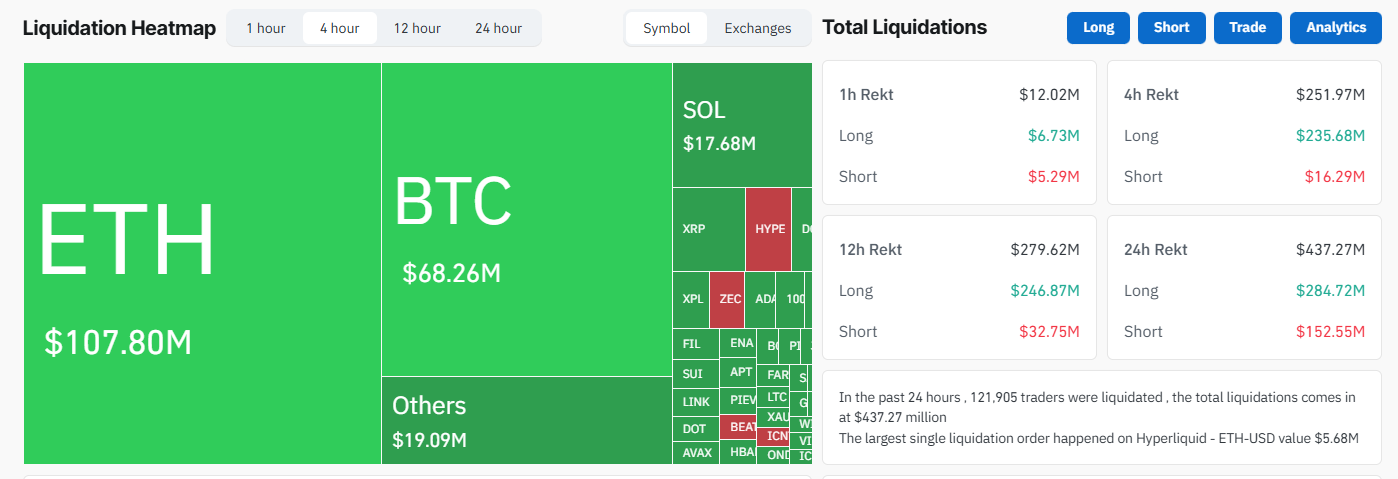

Data om afviklinger giver en tydeligere forklaring. Det seneste døgn har samlede kryptoafviklinger rundet $430 millioner, hvor størstedelen kom fra long-positioner.

Bitcoin alene stod for afviklinger over $68 millioner, mens afviklinger i Ethereum var endnu større. Det viser et bredere likvidationspres på tværs af markedet og ikke kun en Bitcoin-begivenhed.

Når kursen falder under vigtige niveauer, kan tvangsafviklinger accelerere nedgangen. Det fører ofte til voldsomme fald uden at én dominerende sælger er nødvendig.

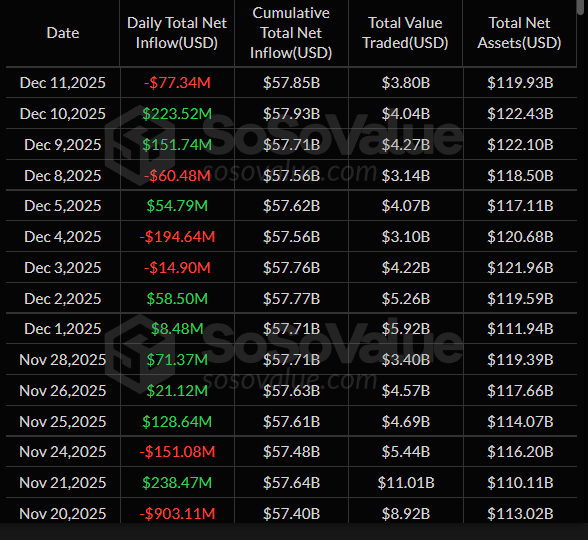

Mest markant oplevede amerikanske spot Bitcoin ETF’er en udstrømning på $77 millioner den 11. december, efter to dage med konstant indstrømning. Dagens kortvarige kurschok afspejledes for det meste i denne udvikling.

Intet enkelt sted førte an i salget

Bevægelsen var spredt over flere børser, herunder Binance, CME, OKX og Bybit. Der var ikke tegn på salgspres samlet på ét marked eller ét instrument.

Det er vigtigt, fordi koordineret manipulation typisk sætter tydelige spor. I dette tilfælde deltog hele markedet bredt, hvilket passer med automatiske risikonedlukninger.

Hvorfor Jane Street-historien bliver ved med at vende tilbage

Bitcoin-volatilitet samler sig ofte omkring amerikanske markedstider, på grund af ETF-handel, makroøkonomiske data og institutionelle porteføljejusteringer. Disse strukturelle forhold kan få kursbevægelser til at se mønstrede ud.

Jane Streets rolle i ETF-markedet gør firmaet til et oplagt mål for rygter. Men markedsaktører arbejder med afdækning og lagerstyring – ikke med at presse kursen målrettet.

Dagens bevægelse følger et velkendt forløb på kryptomarkedet: Leverage opbygges, kursen glider, afviklinger vælter ind, og narrativer følger bagefter.