Bitcoins (BTC) seneste opsving har løftet stemningen på kryptomarkederne, hvor handlende peger på fornyet momentum efter uger med ustabile kursbevægelser.

Men opsvinget har også ført til noget andet: nye beskyldninger mod Jane Street, en global kvantitativ handelsvirksomhed og stor likviditetsudbyder. Men hvor meget af den fortælling, der cirkulerer, er bakket op af beviser, og hvor meget forbliver spekulativt? Nu hvor teorien dukker op igen, er det blevet vigtigt at skelne mellem verificerbare fakta og online spekulationer.

Jane Streets påståede 10.00 bitcoin-salg: Manipulationsteori eller markedsmyte?

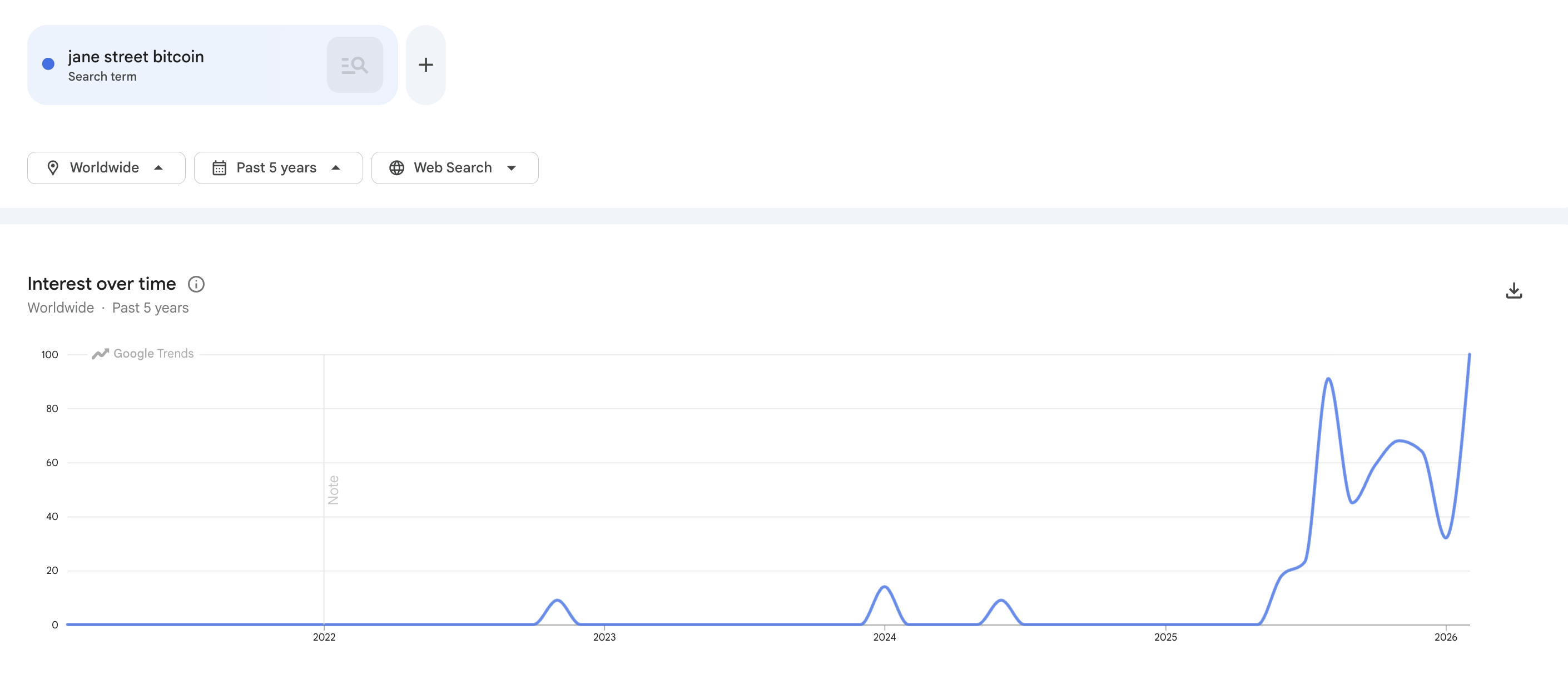

Jane Street dominerer diskussionerne på Crypto Twitter, og den øgede opmærksomhed rækker ud over sociale medier. Google Trends viser, at interessen for søgninger på “Jane Street Bitcoin” for nylig har nået et rekordhøjt niveau. Det peger på en markant stigning i den offentlige nysgerrighed.

Følg os på X for at få de seneste nyheder, så snart de sker

Hvad er årsagen til dette fornyede fokus? En hurtig søgning på X viser mange opslag, der forbinder Jane Street med Bitcoins kursudvikling. Centreret omkring diskussionen er påstande om et såkaldt Bitcoin-salgsmønster klokken 10 amerikansk østlig tid.

Siden 2024 har Zero Hedge gentagne gange peget på det, han beskriver som et tilbagevendende mønster. Ifølge ham oplever Bitcoin ofte et kraftigt fald omkring kl. 10 ET. Jane Street nævnes ofte i den forbindelse.

Lignende påstande dukkede op i december 2025.

“Jane Street er en af de største high-frequency handelsvirksomheder i verden. De har hastigheden og likviditeten til at påvirke markederne i et par minutter. Mønsteret ser simpelt ud: 1. Sælg BTC ved åbning. 2. Skub kursen ind i likviditetslommer. 3. Køb sig ind igen på lavere niveau. 4. Gentag hver dag,” skrev Bull Theory.

I øjeblikket rapporterede BeInCrypto, at ingen regulator, børs eller uafhængig datakilde havde bekræftet nogen koordineret aktivitet. Nye anklager mod Jane Street dukkede for nylig op efter, at administratoren af Terraform Labs lagde sag an mod handelsfirmaet.

“Hvem fik Luna og UST til at styrte til 0 og væltede hele kryptomarkedet i 2022? Jane Street. Den samme Jane Street, der beskyldes for ‘10AM-manipulationen’, var også forrest i 2022 Terra-kollapset,” udtalte Ash Crypto.

Jane Street har afvist enhver forseelse og oplyst, at virksomheden agter at forsvare sig i retten. Alligevel begyndte nogle analytikere at trække forbindelser mellem tidspunktet for retssagen og Bitcoins kurs.

Flere kommentatorer på X har hævdet, at retssagen mod Jane Street kan have sat pause for de påståede 10AM-salg. Ifølge denne fortælling har fraværet af de tidligere observerede daglige fald gjort det muligt for Bitcoins kurs at stige de seneste to dage.

I et detaljeret opslag foreslog Justin Bechler, at de påståede “daglige flash crashes” tidligere var stoppet, efter at Terraform Labs’ retssag blev offentlig tidligt sidste år.

Han påstår dog, at 10AM-mønsteret vendte tilbage i 3. kvartal 2025. I december, sagde han, var de intradag-fald vendt fuldt tilbage.

“Kort sagt, 10 am dumpene stoppede, i det øjeblik Jane Street fik advokater ind over skulderen, og begyndte igen da presset faldt. Bitcoin burde være mindst $150.000 lige nu, og det ved alle. I går blev der indgivet et føderalt sagsanlæg på Manhattan, der forklarer præcis, hvorfor det ikke er tilfældet,” skrev han.

Bechler bemærkede desuden, at Jane Street afslørede en stor IBIT-position i sin 13F-rapport for 4. kvartal 2025. De øgede også deres beholdning af MicroStrategy markant.

“Det ligner bullish akkumulering, hvis du ikke forstår, hvad Jane Street i virkeligheden er. Jane Street er en af kun fire virksomheder, der er godkendt til in-kind oprettelser og indløsninger for IBIT. De andre er Virtu Americas, JP Morgan Securities og Marex. Jane Street er også godkendt deltager for Fidelitys og WisdomTrees Bitcoin ETF’er,” sagde han.

Ifølge ham giver denne rolle virksomheden “direkte adgang til mekanismen, der forbinder ETF-andelens kurs med faktiske Bitcoin.” Bechler forklarede, at Jane Street kan overføre Bitcoin ind og ud af ETF-strukturen, arbitragere prisforskelle mellem fonden og spotmarkedet og have beholdninger i en størrelsesorden langt ud over en typisk markedsdeltager.

Han tilføjede også, at en 13F kun viser lange aktiepositioner, men ikke kræver oplysning om optioner, futures eller swaps.

“Når Jane Street rapporterer, at de har 790 millioner dollars i IBIT-aktier, fortæller indberetningen dig intet om, hvorvidt disse aktier er afdækket med put-optioner, kompenseret af korte futures eller indrammet i en collar, så firmaets netBitcoineksponering er nul eller endda negativ,” bemærkede han.

Han bemærkede, at offentligheden kun ser, hvad der ligner en akkumulering. I virkeligheden kan positionen dog udgøre en betydelig kort eksponering, som fremstår som en lang, fordi den modstående side af handlen er skjult under de gældende oplysningsregler.

Han tilføjede, at en Form 13F blot er et øjebliksbillede af den ene side af balancen. Den anden side er ikke synlig for andre end firmaet selv.

“Hvis firmaet har 790 millioner dollars i IBIT-aktier og modregner den position med 790 millioner dollars i put-optioner eller korte futures, er nettoeksponeringen nul. Hvis derivatbogen overstiger aktiepositionen, er nettoeksponeringen negativ – hvilket betyder, at Jane Street tjener penge, når Bitcoinkursen falder. I begge scenarier har firmaet al mulig grund til at bruge sin privilegerede rolle som autoriseret deltager til at holde spotprisen nede, udløse afviklinger og hente gevinsten,” kommenterede Bechler.

Modargumenterne: volatilitet, ikke ondskab

Ikke alle er overbeviste. Flere analytikere satte spørgsmålstegn ved det, og mener, at 10 AM-mønsteret bliver overvurderet. Julio Moreno, Head of Research hos CryptoQuant, har direkte udfordret den fortælling.

Han bemærkede, at den beskrevne mekanik – at købe Bitcoin på spotmarkedet og sælge futures – ikke er usædvanlig. Ifølge Moreno er det “nøjagtig det, enhver anden delta-neutral fond gør.”

Moreno pegede også på manglen på en bredere markedsvinkel i diskussionen. Han understregede, at den samlede Bitcoin spotefterspørgsel, ifølge ham, har været faldende siden starten af oktober 2025, hvilket han beskrev som en indlysende årsag til kursfaldet.

Benjamin Cowen, direktør for Into The Cryptoverse, deltog også i debatten. Han påpegede, at Bitcoin historisk set har haft kursstigninger frem mod marts i hvert midtvejsår. Han tilføjede, at hver markedscyklus typisk får sin egen fortælling, der skal forklare kursudviklingen.

“Bitcoin kursbevægelse er ikke en manipuleret sammensværgelse,” skrev han.

Desuden foreslog Jeff Park, investeringschef hos ProCap og rådgiver for Bitwise, at debatten afspejler en misforståelse af, hvordan ETF-strukturen egentlig fungerer.

Han nævnte, at fokusset på enkelte firmaer såsom Jane Street overser de strukturelle mekanismer, der gælder for samtlige Autoriserede Deltagere (AP’er) i Bitcoin ETF-rammen.

Brugere på X begyndte også at påpege, at Jane Street tilsyneladende havde slettet alle sine opslag fra sin konto efter retssagen. Det pustede yderligere til spekulationer online.

Men det blev hurtigt afkræftet. Økonom Alex Krüger præciserede, at Jane Street slet ikke havde nogen opslag på sin X-konto til at begynde med.

“Mængden af fake news og falske fortællinger, der spredes i krypto, er virkelig markant. Jane Street havde ingen opslag, der kunne slettes. Kan bekræfte det via Wayback Machine,” skrev han.

Hvorfor teorien om Jane Streets salgskl. 10 giver genklang

Private handlende har set Bitcoin ignorere bullish begivenheder, inklusive MicroStrategy-køb og et gunstigt regulatorisk miljø, mens kursen forblev svag og markedsstemningen bevægede sig mod ekstrem frygt. I den sammenhæng kan en enkel og letgenkendelig forklaring virke overbevisende.

Den tilsyneladende pause i det påståede 10 AM-mønster efter en omtalte retssag passer perfekt ind i den fortælling, hvor korrelation forveksles med årsag, som ofte får fodfæste på Crypto Twitter.

Men korrelation er ikke det samme som bevis. Lige nu forbliver 10 AM-teorien blot en påstand, ikke et faktum.