Kryptomarkederne blev solgt kraftigt efter, at Japans 10-årige statsobligationsrente steg til sit højeste niveau siden 2008. Bevægelsen udløste en bølge af global risikoreduktion og en af de største afviklingsbegivenheder i uger.

Kursfaldet slettede værdier for milliarder af dollars i digitale aktiver, hvilket understreger, hvor udsat krypto stadig er for makroøkonomiske likviditetsskift langt udenfor dens eget økosystem.

Japans udbyttestigning: yen carry trade afvikles og krypto føler det først

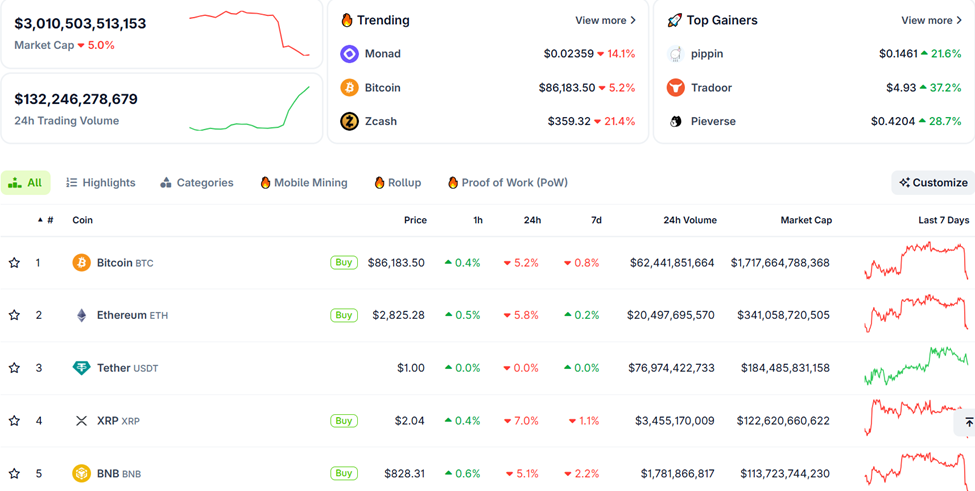

Den samlede kryptomarkedsværdi faldt med cirka 5% i løbet af de sidste 24 timer, hvor Bitcoin og Ethereum kurserne faldt med mere end 5%.

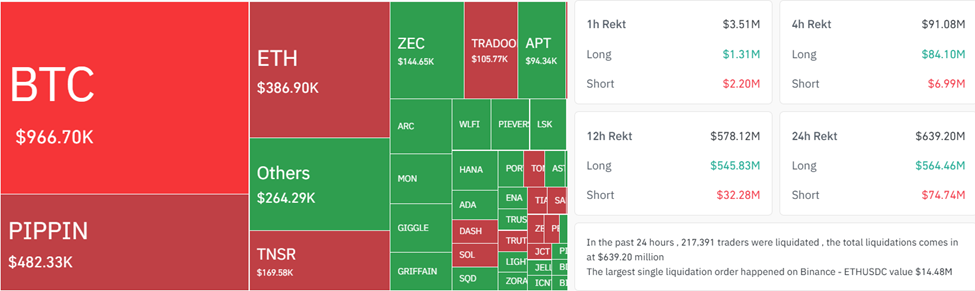

I følge Coinglass blev over 217.000 handlende likvideret under nedturen, hvilket førte til et tab på næsten 640 millioner dollars i positioner.

Dette illustrerer, hvor hurtigt gearing kan forsvinde, når globale renter bevæger sig voldsomt.

Katalysatoren kom fra Tokyo, hvor den 10-årige japanske statsobligationsrente sprang til 1,84%, et niveau ikke set siden april 2008.

Den herskende stemning er, at udbruddet i renten er mere end blot en teknisk bevægelse. Det indikerer, at den årtier lange yen carry trade måske endelig er ved at afvikle.

I næsten 30 år har Japans næsten-nul rentepolitik gjort det muligt for investorer at låne billigt i yen og investere kapital i aktiver med højere udbytte i udlandet. Sådanne muligheder inkluderer:

- Amerikanske statsobligationer

- Europæiske obligationer

- Risikoaktiver som aktier og krypto.

Stigende renter i Japan truer med at vende denne strømning, og trække kapital hjem og stramme likviditeten globalt.

“I 30 år har Yen Carry Trade subsidieret global arrogance — nulrenter… gratis gearing… falsk vækst… hele økonomier bygget på lånt tid og penge. Nu har Japan vendt knappen. Renterne steg. Yen styrkede. Og verdens foretrukne hæveautomat blev lige en gældsinddriver,” skrev dataforsker ViPiN på X (Twitter).

Når japanske renter stiger, skrumper global likviditet, hvilket fører til en omgørelse over hele markedet. Dette forklarer sandsynligvis, hvorfor Silver (XAG) ikke har oplevet sin Supercycle endnu, og Bitcoin oplever sen-cyklus volatilitet.

“Japan dræner likviditet, Bitcoin absorberer chokket, og Silver forbereder sig på en prisjustering af en livstid,” udtalte en analytiker i et opslag.

kryptoers salgspres er ikke lokalt, det er en makro likviditetsmangel

Shanaka Anslem, en ideolog og populær bruger på X (Twitter), beskrev JGB-udbruddet som “grafen, der bør skræmme enhver porteføljemanager.

Strategen, der angiveligt har været vidne til infrastrukturelle sammenbrud, valutachok og statsniveau-kriser, påpegede:

- Inflation over 3%,

- Højere lønvækst, og

- En Bank of Japan, der i stigende grad mister sin evne til at undertrykke renterne.

Disse kræfter skubber Japan ind i et strukturelt skift væk fra det ultra-løse monetære regime, der har defineret globale markeder i årtier.

“Når Japan hæver renterne, suger det likviditet ud af det globale system. “Brændstoffet,” der drev aktiemarkedets stigning, bliver drænet. Vi kan forvente volatilitet i højvækstaktier, da denne “billige penge” æra slutter,” tilføjede en anden investor i et opslag.

Timing af bevægelsen er særlig vigtig. Den amerikanske centralbank har netop afsluttet sit kvantitative opstramningsprogram, USA står overfor rekordstor udstedelse af statsgæld, og rentebetalinger på amerikansk gæld har krydset 1 milliard dollars årligt.

Imens har Kina, som historisk set er en af de største udenlandske købere af amerikanske statsobligationer, sænket sin akkumulering. Med Japan nu under pres for at repatriere kapital, trækker to af USA’s vigtigste eksterne finansieringskilder sig samtidig tilbage.

“Når verdens kreditorlande holder op med at finansiere verdens debitorlande til kunstigt undertrykte renter, skal hele den finansielle arkitektur efter 2008 genvurderes. Hvert satsning på varighed. Hver gearstillede position. Hver antagelse om konstant faldende renter. Dette er ikke en japansk historie. Dette er en global historie. Det 30-årige obligations bull-marked er slut. De fleste har bare ikke indset det endnu,” udtalte Shanaka.

Krypto, som en af de højeste beta-sektorer i de globale markeder, har tendens til at reagere først, når likviditeten strammes. Omfanget af afviklingerne antyder, at gearede handlende blev fanget på det forkerte ben af obligationsvolatiliteten, hvilket tvang til hurtige positionopgivelse på tværs af større aktiver.

I stedet for en krypto-specifik nedtur, afspejler salget en bred revurdering af varighed, gearing og risiko, efterhånden som de globale obligationsmarkeder genindstiller sig.

Derfor burde handlende sandsynligvis følge Japans obligationsmarked lige så nøje, som de følger Bitcoin-graferne. Hvis JGB-udbytte fortsætter med at stige, kan det stramme den globale likviditet gennem årets udgang.