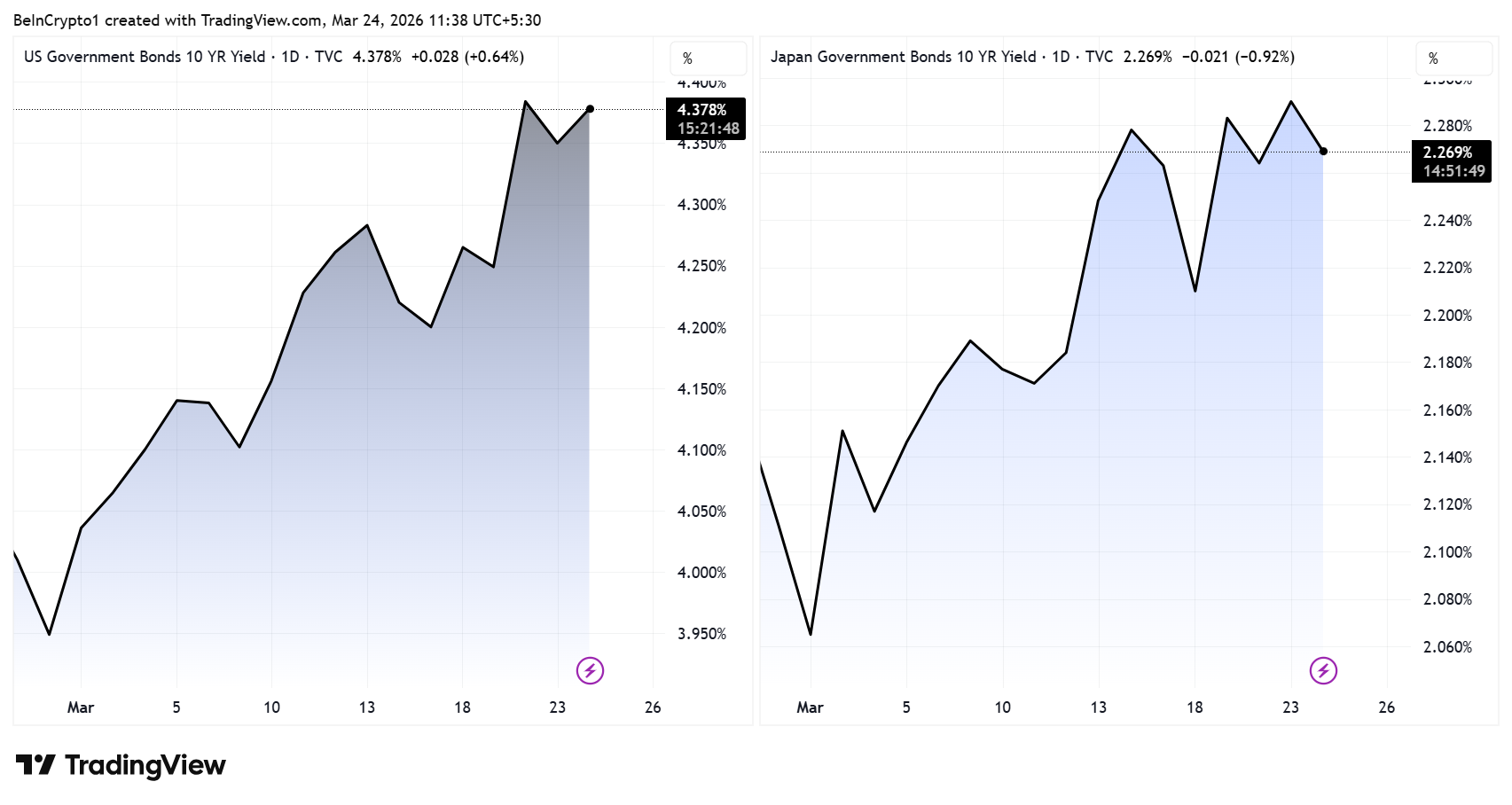

Japans 10-årige statsobligationsrente (JP10Y) er steget til 2,30 %, hvilket overgår toppunktet under finanskrisen i 2008, midt under olie-drevet inflation og geopolitiske spændinger, som forplanter sig gennem de globale markeder. Samtidig ligger den amerikanske 10-årige statsobligationsrente (US10Y) tæt på 4,40 %, hvor begge benchmarks stiger samtidigt på det, som analytikere beskriver som et energichok drevet af krig.

Den parallelle udvikling tvinger krypto-investorer til at stille sig selv et centralt spørgsmål: Hvilket obligationsmarked udgør den største trussel mod Bitcoin?

Japans udbyttestigning øger straks likviditetsrisici

Fokus retter sig i stigende grad mod Japan, hvor analytiker Shanaka Anslem advarer om, at det farligste tal i den globale finansverden ikke er olieprisen. I stedet peger han på hele den japanske rentekurve og skrappe stigninger for obligationer med lang løbetid.

Japans ekstremt lave renter har længe været grundlaget for global yen carry trade, hvor investorer låner billigt i yen for at finansiere højere afkast på aktier, obligationer og krypto.

Det mønster er nu ved at vende.

Efterhånden som renterne stiger, øges låneomkostningerne. Det tvinger investorer til at lukke gearede positioner og tilbagebetale gæld i yen. Den proces fører ofte til hurtige salg af risikofyldte aktiver.

Bitcoin har allerede reageret på BOJ’s stramninger

De seneste cykler fremhæver effekten.

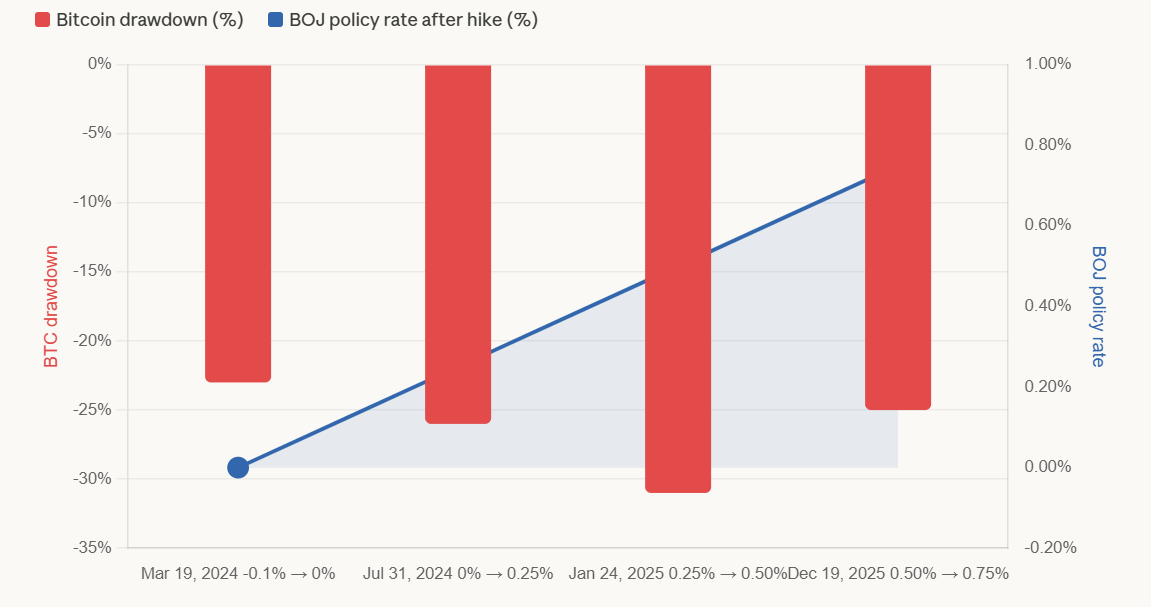

Hver stramning fra Bank of Japan siden 2024 er falden sammen med et fald i Bitcoin på cirka 20 % til 31 %. Det skyldes primært tvungen nedskalering af gæld fremfor en gradvis markedsjustering.

- BOJ Rentehævning 1 – 19. marts 2024, hvor BOJ hævede renten fra -0,1 % til 0 %-0,1 % (første hævning siden 2007).

Bitcoin faldt cirka 23 %, hvor nogle analytikere målte et lidt større fald på omkring 27 %, afhængigt af perioden.

- BOJ Rentehævning 2 – 31. juli 2024, hvor BOJ hævede renten fra 0 %-0,1 % til 0,25 %.

Bitcoin faldt cirka 26-30 % på MEXC. Yenen steg fra 160 til under 140, hvilket udløste et globalt salg af aktiver for billioner af dollars, og BTC styrtdykkede fra $65.000 til $50.000. Nikkei-indexet styrtede 12 % på blot én session den 5. august.

- BOJ Rentehævning 3 – 24. januar 2025, hvor BOJ hævede renten til 0,50 %.

BTC dykkede mere end 30-31 %, hvilket var det største fald af de tre episoder.

- BOJ Rentehævning 4 – 19. december 2025, hvor BOJ hævede renten til 0,75 %, det højeste niveau i 30 år.

Bitcoin faldt 26 % på otte dage efter rentestigningen i juli 2024 og faldt 25 % over 20 dage efter hævningen i januar 2025. Efter rentestigningen i december oplevede BTC også et fald, men den præcise procentdel varierede alt efter måleperioden.

Det gør Japans renteudsving strukturelt anderledes end dem i USA.

Repatriering kan tømme globale likviditet

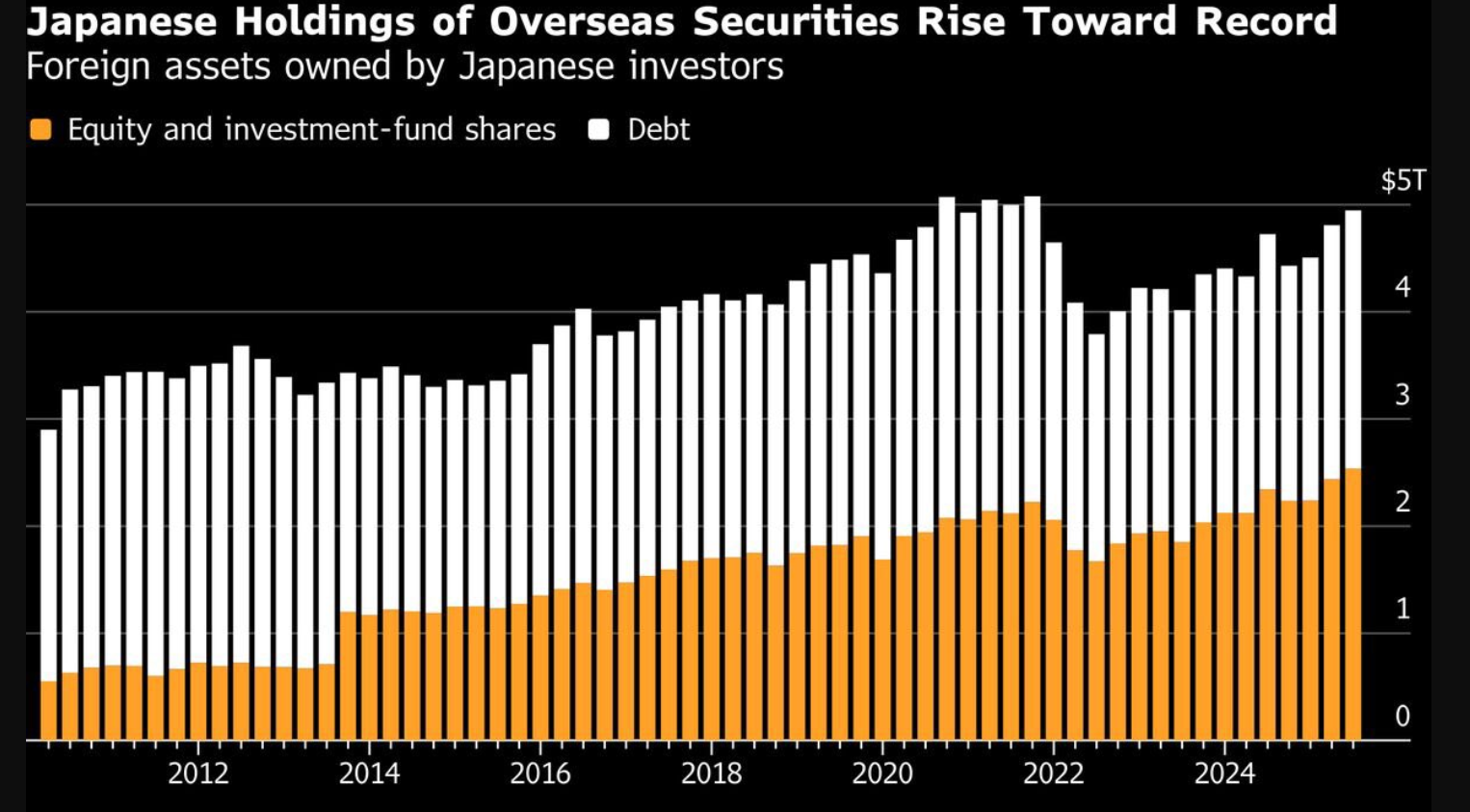

Risikoen forstærkes af omfanget af japansk kapital i udlandet.

Japanske livsforsikringsselskaber har anslået $5 billioner investeret i udenlandske aktiver. Når de hjemlige renter stiger, især på lange obligationer, får disse institutioner et stærkere incitament til at flytte kapitalen tilbage til Japan.

Denne omstilling betyder salg af udenlandske investeringer, herunder amerikanske statsobligationer og andre globale aktiver, hvilket reducerer likviditeten i markeder, som før har understøttet krypto.

us-udbytte lægger pres, men på en velkendt måde

Stigningen i amerikanske statsrenter er stadig vigtig.

Højere renter øger alternativomkostningen ved at holde aktiver uden afkast som Bitcoin, styrker dollaren og strammer de finansielle forhold.

Men analytikere bemærker, at det er en mere gradvis og kendt modvind, som kryptomarkedet historisk set har absorberet over tid.

Modsat Japan udløser stigning i amerikanske renter ikke direkte store nedlukninger af gearede handler forbundet med globale finansieringsstrategier.

Oliechok begrænser politisk respons

Begge bevægelser i udbytte bliver drevet af stigende energipriser forbundet med geopolitiske spændinger.

Japan, der er stærkt afhængig af import, forbereder sig allerede på at frigive statslige oliereserver, mens politikerne følger valutakursens svækkelse tæt på interventionsniveauer.

Samtidig begrænser inflation på næsten 2,7 % i USA den amerikanske centralbanks muligheder for at sænke renterne, hvilket betyder at begge centralbankers handlemuligheder er begrænsede.

Så, hvilken udbytte er vigtigst for bitcoin?

I den nuværende markedssituation udgør Japans 10-årige afkast den største og mest umiddelbare risiko for Bitcoin.

Årsagen er ikke selve niveauet på udbyttet, men mekanismen bagved.

- US10Y lægger pres på Bitcoin gennem makroforhold som højere renter og en stærkere dollar

- JP10Y rammer Bitcoin via tvungne afviklinger, ofte udløst af afvikling af carry trades og kapitalhjemtagning

Den forskel er afgørende.

Mens stigende amerikanske udbytter kan tynge krypto over tid, har Japans stigende renter historisk ført til hurtige og kraftige fald, efterhånden som gearede positioner afvikles.

Konklusionen

Begge obligationsmarkeder strammer de globale finansielle forhold, men deres påvirkning er ikke lige stor.

USA fastsætter rammerne for makroøkonomien.

Japan udløser likviditetschokket.

For Bitcoin og kryptomarkedet gør det Japans rentekurve til den farligste faktor at holde øje med på den korte bane.