NVIDIA-aktien leverede netop et rekordstort Q4 med $68,1 milliarder i omsætning, 73% vækst år over år og et resultat pr. aktie på $1,62, som slog forventningerne. JPMorgan, blandt andre, var hurtige til at hæve sin kursmålet fra $250 til $265.

Alligevel faldt aktien den 26. februar næsten 7% fra et sessionstop på $197 til under $185. Resultaterne er utvetydige. Men kursudviklingen, pengestrømmen og de institutionelles adfærd viser et helt andet billede. I hvert fald indtil videre.

Tallene ser sikre ud, indtil du ser nærmere

NVIDIAs Q4-tal taler for sig selv. Omsætningen nåede $68,1 milliarder, op med 73% sammenlignet med året før. Datacenterdelen alene stod for $62,3 milliarder, hvilket udgjorde 91% af den samlede omsætning. EPS (Earnings Per Share) på $1,62 slog konsensusforventningen på $1,53 med næsten 6%.

Og forventningen til Q1 FY2027 på $78 milliarder overgik Wall Streets estimat på $72,8 milliarder betydeligt — et tal som bemærkelsesværdigt nok ikke tæller noget omsætning fra Kina med.

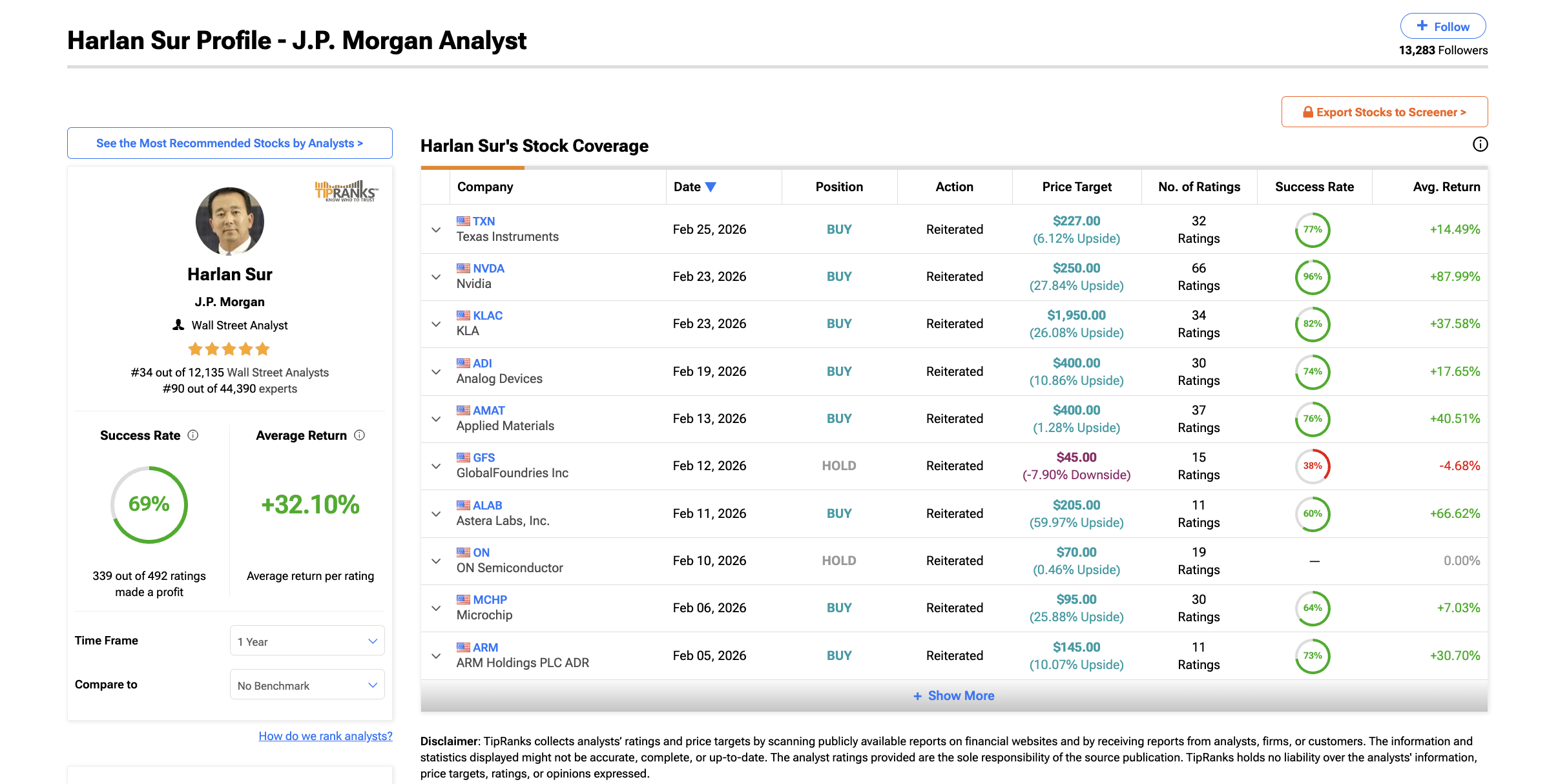

JPMorgans analytiker Harlan Sur reagerede ved at løfte kursmålet på Nvidia fra $250 til $265.

Men her er, hvad de fleste analytikere ikke påpeger. NVIDIAs kvartal-for-kvartal vækstrate er stille og roligt ved at aftage. Q3 voksede 22% i forhold til Q2. Q4 voksede 19,5% over Q3.

Guiden for Q1 indikerer omkring 14,5% sekventiel vækst. Omsætningen sætter fortsat rekorder, men tempoet i væksten aftager. For en aktie værdisat efter vækst-momentum, betyder denne forskel noget. Det er noget de store penge måske holder øje med.

Der er også spørgsmålet om, hvem der egentlig står bag denne omsætning. Gene Munster fra Deepwater Asset Management vurderer, at omkring 70% af Nvidias omsætning kommer fra kun 8 selskaber.

CFO Colette Kress bekræftede, at de 5 største hyperscalere (cloud-udbydere) tegner sig for lidt over 50% af omsætningen fra datacentre. Med så høj kunde-koncentration kan selv et mindre fald på 10–15% i AI capex hos nogle få store købere betyde milliardtab i kvartalsomsætning.

Det er også værd at bemærke, at JPMorgans asset management-division selv er en betydelig institutionel investor i Nvidia.

Det er normalt på Wall Street, men det er en sammenhæng, som private investorer bør have in mente, når de vurderer optimismen bag en forhøjelse af kursmålet.

Hvad private NVDA-investorer ser vs hvad institutioner gør

On-Balance Volume (OBV), en indikator som sporer samlet køb- og salgspres ved at lægge volumen til på op-dage og trække fra på ned-dage, fortæller en positiv historie på overfladen.

OBV har fortsat sat højere toppe gennem Nvidias 3-måneders konsolidering, hvilket antyder, at købspresset fra private investorer stadig er stabilt positivt. Men den skal stadig bryde over den stigende trendlinje-modstand for at bekræfte reel bred styrke.

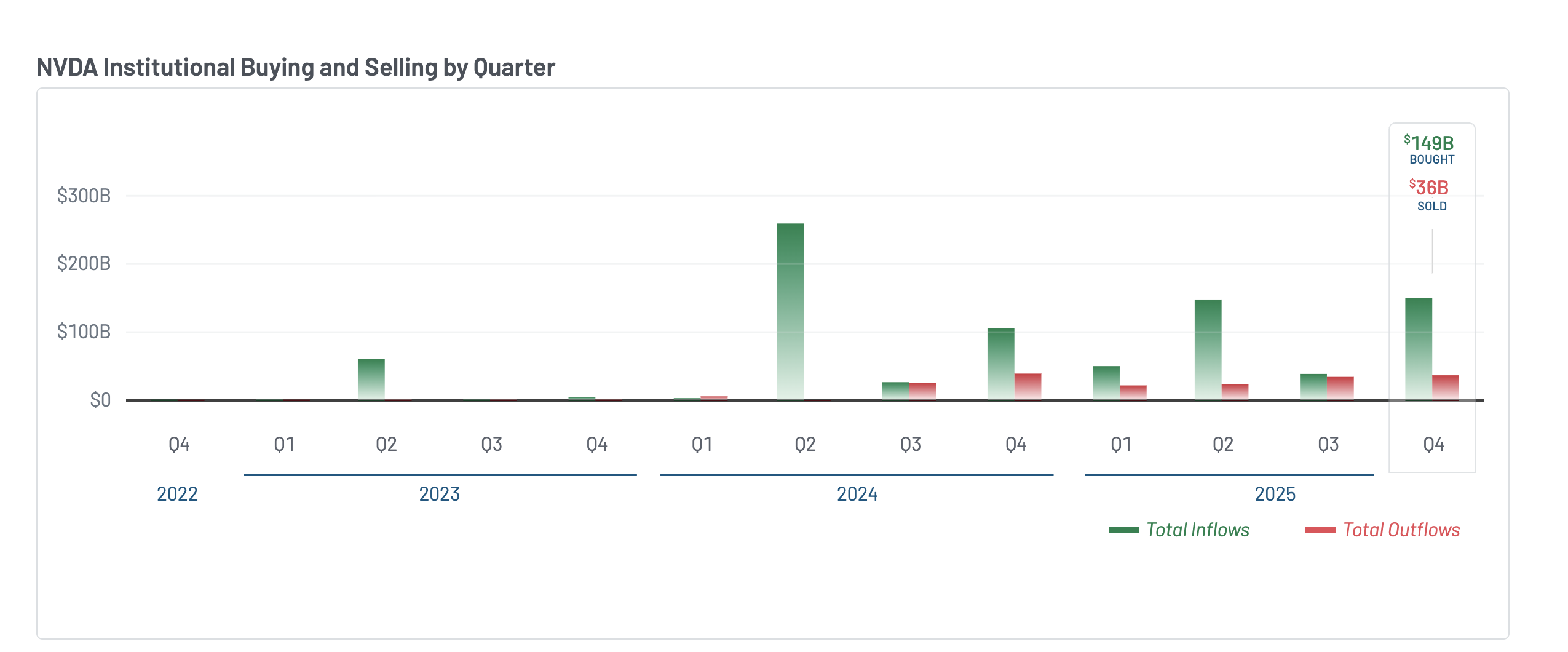

De seneste 13F-indberetninger (kvartalsrapporter, som store investorer skal indsende til SEC for at afsløre deres positioner) for Q4 2025 viser et markant skifte i den institutionelle markedsstemning.

Netto pengestrøm fra institutionelle aktører steg til cirka $149 milliarder i opkøb mod $36 milliarder i salg — en netto tilstrømning på omkring $113 milliarder. Det er en enorm forbedring fra Q3, hvor institutionerne købte for $38 milliarder og solgte for $34 milliarder, hvilket kun gav et nettoindflow på $4 milliarder.

Alligevel, på trods af denne mur af institutionelle penge, der strømmede ind i NVDA i fjerde kvartal, bevægede aktien sig næsten ikke — den handlede sidelæns det meste af perioden. Det antyder, at institutioner akkumulerede, men udbuddet fra insidere og tidligere investorer opsugede efterspørgslen. NVIDIA-direktør Mark Stevens solgte cirka 40 millioner dollars i aktier i december.

Bank of America øgede kun let sin aktiepost, men lukkede fuldstændig både sine call- og put-optioner — og neutraliserede dermed sine retningsbestemte satsninger.

Institutionerne er tydeligt positionerede. Men afdækningen og den flade kurs trods massive indstrømninger indikerer, at de forbereder sig på noget. Næste afsnit undersøger hvad det kan være.

Risikoen skjult i graferne

The Chaikin Money Flow (CMF), en indikator der måler, om penge strømmer ind i eller ud af en aktie baseret på, hvor kursen lukker i forhold til det daglige spænd, vægtet efter volumen, afslører det, som regnskabsoverskriften ikke gør.

Siden 5. februar, hvor højre skulder af Nvidias omvendte head-and-shoulders dannede sig, steg CMF jævnt sammen med kursen. Målingen fortsatte op til udbruddet efter regnskab den 25. februar, hvor Nvidia kortvarigt ramte $197.

Så, den 26. februar, da aktien vendte kraftigt rundt til $185, faldt CMF markant.

Dette pludselige fald antyder, at de penge, som strømmede ind under stigningen, var spekulative positioner — ikke fast institutionel kapital — og de forsvandt i det øjeblik udbruddet fejlede. Og baseret på det, vi diskuterede tidligere, kan tabt omsætningsvækst være årsagen.

Den månedlige VWAP (Volume Weighted Average Price, der viser hvor institutioner cirka har opbygget deres poster) bekræfter det. NVIDIA har handlet over sin månedlige VWAP siden udbruddet den 17. februar.

Sidst Nvidia brød under den månedlige VWAP var den 30. januar, hvilket førte til en korrektion på cirka 8,5 % inden starten af februar.

Pr. 26. februar er aktien igen faldet under denne linje. Det betyder, at de seneste institutionelle købere nu er under vand, hvilket historisk typisk udløser ekstra salg, da stop loss-ordrer aktiveres.

Det tekniske brud har kontekst. Michael Burry pegede i dag på, at Nvidias leveringsforpligtelser er eksploderet til niveauer, som minder om Cisco før dotcom-boblen — en virksomhed, der tabte milliarder, da efterspørgslen ikke matchede forventningerne.

CFO Kress erkendte, at Nvidia har låst lager “længere ude i fremtiden end normalt.” Bulls som BofA’s Vivek Arya mener, det sikrer Nvidias førerposition. Men at både CMF falder, og VWAP brydes samme dag, tyder på, at markedet ikke venter på at se, hvem der har ret.

De NVIDIA kursniveauer der afgør hvad der sker nu

Diagrammerne, pengestrømmen og den institutionelle placering peger alle på samme konklusion — $195 er niveauet, hvor overbevisningen bliver testet, et niveau der også er fremhævet senere i diagrammet. Men først risikoen.

På dagsdiagrammet har der dannet sig en skjult bearish divergens mellem 10. november og 25. februar. I denne periode lavede NVIDIA-aktiens kurs et lavere top, mens Relative Strength Index (RSI), et momentumindeks, lavede et højere top

Det er et signal om, at opadgående momentum stille og roligt aftager, selvom aktien umiddelbart holder sig inden for intervallet.

Siden divergensen begyndte at udvikle sig i november, har Nvidia været fanget mellem $169 og $199. Det lykkedes ikke at bryde ud af denne konsolidering trods flere forsøg — inklusiv det fejlede udbrud fra omvendt head-and-shoulders den 25. februar, der faldt til jorden indenfor ét døgn.

Fibonacci-udvidelsesniveauerne fra mønsteret angiver nu, hvad der kan komme. På nedsiden er $183 på 0,5-niveauet nærmeste støtte. Under det bliver $180 på 0,382-niveauet kritisk — et brud her åbner for $170, højre skulders bund, og $169, hovedet. Disse niveauer vil ophæve mønsteret helt.

På opsiden er halslinjen ved $195 fortsat den væsentlige modstand og selve testen af overbevisning. En sikker daglig lukning over niveauet, hvilket NVIDIA-aktien ikke formåede i går, er nødvendigt for at genaktivere mønsteret.

Det kan sende aktien mod det projicerede mål på $226, altså hele målingen fra hovedet til halslinjen.

Næste udvidelse ved $235 bringer den tættere på JPMorgans $265-mål. Vejen findes på papiret.

Men som pengestrømmen, den skjulte bearish divergens og dagens 7% afvisning alle bekræfter, er det et marked, der endnu ikke hopper på vognen.