Tre af Wall Streets mest overvågede tradingborde har placeret sig på modsatte sider af den samme oliehandel. Forskellen mellem dem kan blive afgørende for markedsbevægelserne i de kommende uger.

Forskellen drejer sig om ét tal: 100 dollars pr. tønde olie. Om West Texas Intermediate (WTI) holder sig over den kurs eller hurtigt falder tilbage, får direkte betydning for aktier, inflation og den amerikanske centralbanks rentebane frem mod 2026.

Bear-scenariet: 100 dollar olie ødelægger opsvinget

JPMorgans Andrew Tyler sætter nedturen på formel. Han advarer om, at S&P 500 kan falde 10 % fra toppen, hvis konflikten med Iran sender oliepriserne over 100 dollars, og forsyningsrisiciene fortsætter med at vokse.

Det strukturelle problem, bemærkede Tyler, er positioneringen. Investorer gik ind i denne periode stort set neutrale på energi, efter for nylig at have solgt olieaktier i forventning om afspænding. Det efterlader porteføljer sårbare med minimal buffer hvis situationen forværres.

“Investorer er ikke forberedte… det taktiske bearish syn vil ophøre, hvis konflikten bliver løst, da de makroøkonomiske forhold fortsat støtter markedet,” skrev Deaton med henvisning til Tyler.

Hans kollega Mislav Matejka forventer flere kortsigtede tab, før markedet stabiliserer sig. Men han ser det som en uges- eller et par ugers udfordring og ikke som en langvarig bear-cyklus.

Matejka forudser, at markedet kan finde bunden i denne eller næste uge, og at oversolgte områder (industri, halvledere, forbrugsgoder, emerging markets og eurozonen) herefter kan give gode indgangspunkter.

“Kortsigtede risici består, især fra olie og obligationer. Olieprisen kan stige yderligere på kort sigt, selvom stigningen indtil nu er mindre end under krigen mellem Rusland og Ukraine, mens benzinpriserne i USA allerede er steget 10–15%,” udtalte han.

Oversolgte AI-hyperscalere og efternølere kan også opleve et kortvarigt opsving, når risikoreduktionen er ovre.

I mellemtiden gav en tredje JPMorgan-analytiker en mere strukturel advarsel. Phoebe White argumenterede for, at olietruslen har to faser.

- Kortsigtet hæver stigende priser inflationsforventningerne.

- Hvis prisen bliver ved med at ligge over 100 dollars, risikerer det at dæmpe forbrugernes efterspørgsel og i sidste ende trække inflationen ned, ikke op, samtidig med at det undergraver det opsving i erhvervsstemningen, der er indregnet i markedet.

Her er centralbankens variabel

Barclays tilføjer et politisk perspektiv. Jonathan Miller kalder stigende oliepriser for den største risiko for inflationsudsigterne lige nu.

Banken forventer stadig, at den amerikanske centralbank gennemfører to rentenedsættelser á 25 basispoint, én i juni og én i december 2026. Men de peger på olien som det afgørende wild card, der helt kan ændre den tidsplan.

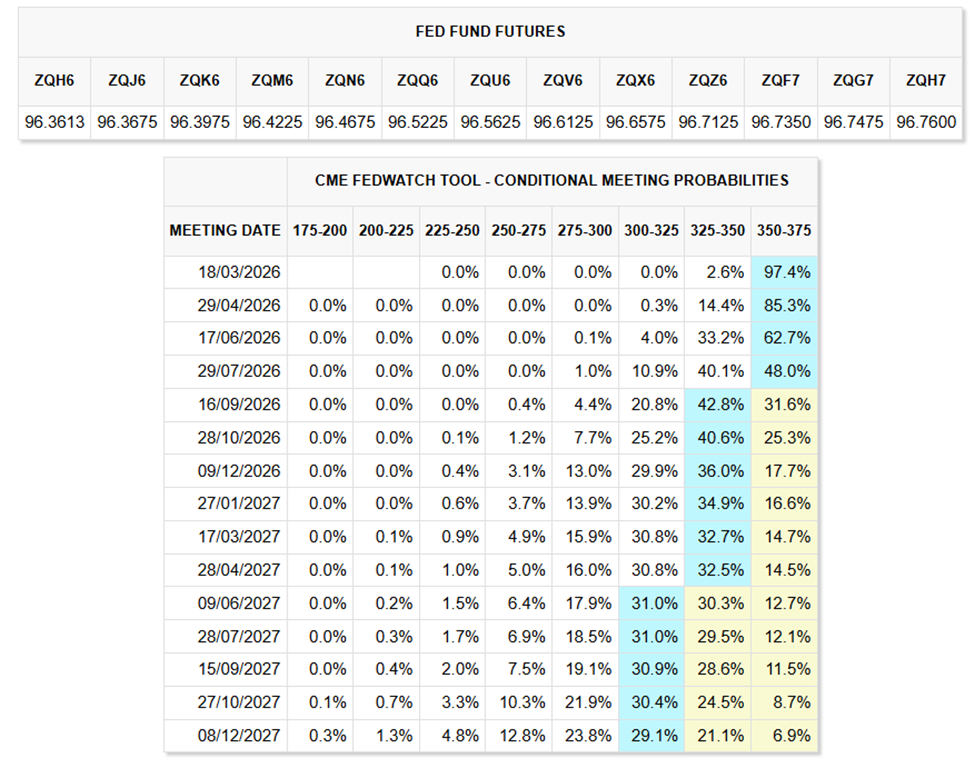

Men ifølge data fra CME FedWatch Tool satser investorer på, at centralbanken nok vil holde renten uændret indtil midten af 2026.

Markedet forventer kun 1–2 mindre rentenedsættelser á 25 basispoint inden årets udgang, hvilket giver en samlet lempelse på 25–50 basispoint for resten af 2026.

“En stigning på 10% i olieprisen kan løfte inflationen med cirka 0,2 procentpoint på få måneder. Barclays ser nu december 2026 CPI på 2,7 %, mens de seneste data stadig peger på et stabilt arbejdsmarked og gradvist aftagende forbrugsforbrug,” skrev de.

Det er dog bemærkelsesværdigt, at dette kun gælder, hvis energipriserne stopper med at stige. Ifølge Matejka er benzinpriserne i USA allerede steget 10–15%, hvilket plejer at påvirke forbrugertilliden, før det slår igennem i de officielle inflationsdata.

Modsat satsning: olie kan vende lige så hurtigt

Alligevel mener ikke alle, at denne kursstigning holder. Derek Podhaizer fra Piper Sandler har det skarpeste modsatgående syn.

Han påpegede, at amerikanske olieserviceselskaber næsten ikke rørte på sig, selvom WTI steg cirka 40% i ugen før. Halliburton faldt kun omkring 5%, hvilket er omtrent det samme som VanEck Oil Services ETF (OIH).

For Podhaizer fortæller den afdæmpede reaktion en særlig historie. Årets kursgevinster havde allerede inkluderet forhøjede energiforventninger. Derfor er det usandsynligt, at producenter hurtigt øger boringerne på grund af den nuværende kapitaldisciplin.

“Hvis konflikten hurtigt aftager, kan olieprisen falde lige så hurtigt som den steg, hvilket skaber en nedadgående risiko for serviceselskaber,” udtalte Podhaizer.

Markedet tror med andre ord ikke på, at springet holder.

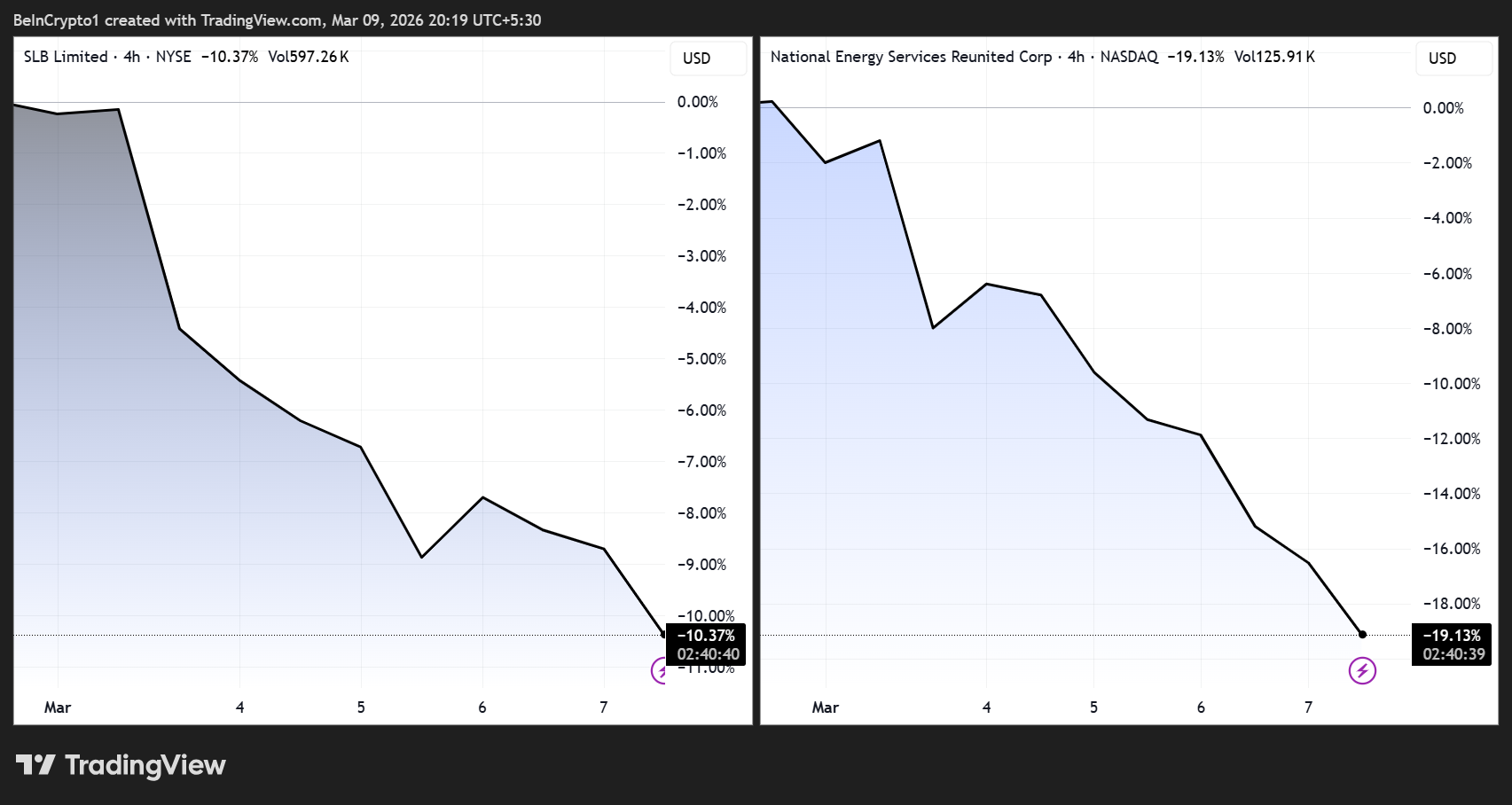

Selskaber, der er eksponeret i Mellemøsten, afspejler allerede denne usikkerhed. SLB og National Energy Services Reunited er begge ramt af risici forbundet med potentielle forstyrrelser i Hormuz-strædet.

De to udlægninger giver helt forskellige strategier.

- Hvis JPMorgans “olie-som-makro-chok”-teori holder, vil aktiesvagheden fortsætte, centralbanken forbliver på hold længere end ventet, og defensive satsninger bliver vejen frem.

- Hvis Piper Sandlers vending bliver en realitet, bliver det nuværende salg den købs-mulighed Matejka har beskrevet. Det vil sige kortvarigt, drevet af positionering, og hurtigt overstået.

Tyler anerkendte selv det samme. Han nævnte, at den bearish vurdering stopper i det øjeblik konflikten bliver løst, da de underliggende makroforhold stadig støtter markedet.

Spørgsmålet er altså ikke, om markederne er gået i stykker. Det handler om, hvorvidt geopolitiske forhold giver dem en grund til at komme igen. Svaret på det er et sted mellem Teheran og $100 pr. tønde.

Følg os på X for seneste nyt, mens det sker

Tilmeld dig vores YouTube-kanal for at se ledere og journalister give ekspertrådgivning