Kinas digitale yuan gik ind i en ny æra den 1. januar 2026, hvor wallet-balancer begyndte at optjene renter svarende til rentesatsen på anfordringsindskud.

Det markerer et klart brud med den gængse globale opfattelse af, at centralbankers digitale valutaer ikke skal bære rente. Den Europæiske Centralbank, den amerikanske centralbank og Bank for International Settlements har længe fremhævet dette princip som afgørende for finansiel stabilitet.

Det ortodokse syn: CBDC’er som digital kontant, ikke opsparing

Det globale CBDC-fællesskab har hovedsageligt samlet sig om et kerneprincip: Detail-CBDC’er skal fungere som digitale udgaver af fysiske kontanter, ikke som opsparingsinstrumenter med rente.

ECB har været tydelig her. FAQ’en slår fast: “Ligesom kontanter i din wallet, vil der ikke blive betalt rente af beholdninger i digitale euro.” Målet er at undgå, at den digitale euro bliver et opsparingsmiddel, der tømmer bankindskud.

Den amerikanske centralbank har udtrykt lignende bekymringer. I diskussionspapiret fra 2022 blev det advaret om, at en rentebærende CBDC grundlæggende kan ændre det amerikanske finansielle system. Det største problem er bankernes tab af indskud. Husstande kan flytte indskud til centralbanken, hvilket begrænser bankernes muligheder for at udlåne.

BIS og IMF har også understøttet denne ramme og påpeget, at rentebærende CBDC’er kan øge risikoen for bankruns i perioder med finansiel uro, fordi indskydere søger mod den opfattede sikkerhed ved centralbankpenge.

Kinas afgang: fra M0 til M1

Kinas beslutning ændrer i praksis den digitale yuan fra et rent M0-instrument — svarende til penge i omløb — til noget mere i stil med M1, dvs. hele pengemængden, som også omfatter anfordringsindskud.

Reguleringen stammer fra centralbankens “Handlingsplan for styrket forvaltning af digital yuan og finansiel infrastruktur”. Den gælder for verificerede wallets — kategori 1-3 for personer og firmakonti. Rente følger retningslinjer for anfordringsindskud, med opgørelse kvartalsvis den 20. i sidste måned i hver kvartal. Anonyme wallets i kategori fire er stadig udelukket.

Det er markant, at Kina også har ændret den officielle definition af digital yuan til at inkludere “det tilknyttede betalingssystem” — en sproglig ændring, der viser, at e-CNY nu er mere end blot en digital udgave af kontanter.

Guoxin Securities-analytiker Wang Jian beskrev overgangen som et skifte fra “digitalt kontant 1.0” til “indskudspenge 2.0” og kaldte det “en ny type bankkonto”, der forener de traditionelle fordele ved betalingsmidler med nye kontrakt- og funktionsmuligheder.

Hvorfor Kina valgte en anden vej

Kinas beslutning afspejler flere strategiske overvejelser, som måske ikke — eller kun delvist — gælder i vestlige økonomier.

For det første giver indskudsgaranti en sikkerhedsnet. Centralbanken bekræftede, at digitale yuan-wallets nu er dækket af indskudsgarantien. De nyder samme beskyttelse som almindelige bankindskud. Det imødekommer en væsentlig bekymring ved rentebærende CBDC’er: at de under urolige forhold kunne opfattes som “sikrere” end bankindskud.

For det andet er incitamenter vigtige, når der er konkurrence. I november 2025 fandtes 230 millioner e-CNY-wallets med samlede transaktioner for 16,7 billioner yuan. E-CNY konkurrerer dog stadig med stærkt rodfæstede platforme som Alipay og WeChat Pay. Renteudbetalinger giver et lille, men vigtigt incitament til at lade saldoen stå i e-CNY, i stedet for kun at benytte den til betalinger.

For det tredje fastholder Kinas to-lagsmodel de kommercielle banker som borgernes hovedadgang til systemet. Det kan mindske frygten for bankernes tab af forbindelse til kunder, som mange vestlige centralbankfolk har. Centralbanken udsteder digital yuan til de deltagende banker, som så distribuerer den videre, hvilket sikrer bankernes relationer til kunderne.

Konsekvenser for globale CBDC-udvikling

Kinas skridt rejser ubehagelige spørgsmål for andre centralbanker.

ECB, som planlægger at lancere digital euro senest i 2029, har valgt en ikke-rentebærende model med skrappe grænser for beholdninger, så produktet ikke kan konkurrere med indskud. EU-Rådet har for nyligt støttet et loft for hvor mange digitale euro, der må opbevares, netop “for at forhindre, at den bruges som værdilager.”

Men den akademiske forskning udfordrer i stigende grad idéen om nulrente. En analyse fra CEPR i 2025 viste, at der kan opnås “væsentlige velfærdsforbedringer” hvis landene sætter rentesatsen for CBDC til “enten 0 %, eller 1 % under den gældende styringsrente, alt efter hvad der er højest.” IMF har også anerkendt, at en rentebærende CBDC kan “øge økonomiens følsomhed over for ændringer i styringsrenten.”

Kinas tilgang kan vise, at de afvejninger vestlige centralbanker frygter — især flugt fra indskud og fald i udlån — kan kontrolleres gennem grundig udformning, for eksempel gennem grænser for beholdninger, trinvist renteudbytte og indskudsgaranti.

Et divergerende CBDC-landskab

Det, vi ser, er ikke én model for detail-CBDC’er, men snarere et billede, hvor traditioner, finansielle strukturer og strategiske hensyn skaber forskellige løsninger.

USA har bevæget sig helt den modsatte vej — landet er ifølge Atlantic Council nu det eneste, som direkte har forbudt en detail-CBDC. I januar 2025 underskrev præsident Trump en bekendtgørelse, der forbyder statslige instanser at udvikle eller fremme CBDC’er. Kongressen fulgte trop under “Crypto Week” i juli, hvor CBDC Anti-Surveillance State Act blev vedtaget som én af tre store krypto-love sammen med GENIUS Act for stablecoins og CLARITY Act for markedet. Loven mod CBDC, som blev stemt igennem i Repræsentanternes Hus med stemmerne 219-210, afventer nu behandling i Senatet.

Europa virker fast besluttet på at indføre CBDC’er som betalingsinfrastruktur—effektive, inkluderende, men bevidst uattraktive som opsparingsform. Kina satser på, at en mere indlånsbaseret CBDC kan eksistere side om side med banksektoren og samtidig tilbyde brugerne reel nytte ud over blot transaktioner. USA har derimod helt afvist tanken—hvilket efterlader det globale CBDC-landskab opdelt efter ideologiske og geopolitiske linjer.

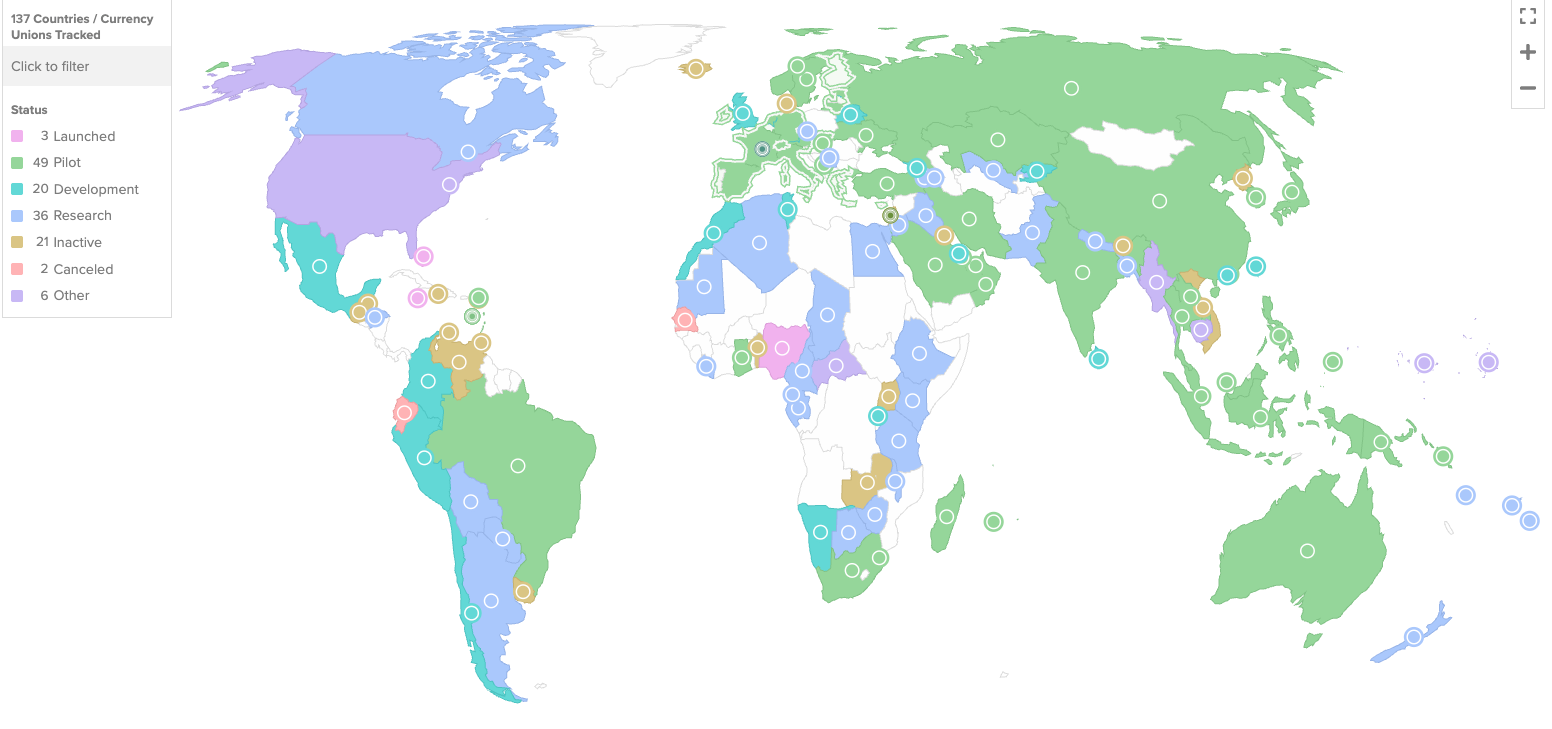

Mens 137 lande, der dækker 98% af verdens bnp, undersøger CBDC’er, vil Kinas eksperiment med en rentebærende digital valuta blive fulgt nøje. Hvis det lykkes, kan det tvinge til et opgør med de antagelser, som hidtil har styret designet af CBDC’er verden over.

Spørgsmålet er ikke længere blot, om der skal udstedes en CBDC, men hvilken type penge det skal være.