Den første bølge af krypto ETF’er gjorde det muligt for investorer at inkludere kryptoaktiver i traditionelle mæglerkonti – og skattebegunstigede pensionskonti. Givet det langsigtede afkastpotentiale for kryptovalutaer, er det en win-win.

Men kryptoer er stadig volatile. Sidste uges 19 milliarder dollars gearede nedskrivning i bitcoin overgik nedskrivningen ved Covid-bunden i marts 2020. Og FTX-kollapset i slutningen af 2022.

Krypto ETF’er ser formentlig et andet udfald for god indkomstpotentiale

Investorer i traditionelle aktiver kan lide det opadgående potentiale ved krypto. Men den nedadgående volatilitet er svær at håndtere.

De ønsker produkter, der fjerner nogle af de ekstreme udsving, selvom det betyder en lavere opadgående potentiale.

I dag kommer en ny bølge af ETF’er online. De har højere gebyrer, men mere aktiv forvaltning.

Ikke tilfredse med blot at købe og HODL, anvender de forskellige strategier for at drage fordel af den højere volatilitet i kryptovalutaer.

For mere forsigtige investorer kan kryptoindkomst ETF’er være attraktive investeringsmuligheder. Men som med alt andet, køber pas på.

Et kig under motorhjelmen på nogle af indkomst ETF’erne viser, at – uanset om det er i en krypto-specifik ETF eller en kurv af kryptorelaterede aktier – er der ikke store samlede afkast.

Fordele og ulemper ved krypto indkomst ETF’er

På papiret tilbyder kryptoindkomst ETF’er investorer det meste af opadpotentialet fra kryptovalutaer, men med indkomst undervejs.

Men der er en hage. Faktisk flere. Den vigtigste er, at disse ETF’er bruger krypto futures, i stedet for at holde krypto selv.

At kunne håndtere krypto futures giver mulighed for at skabe indkomst. Ved at købe langtidsholdbare futures og derefter sælge korttidsholdbare futures, kan der genereres indkomst fra kursudsving.

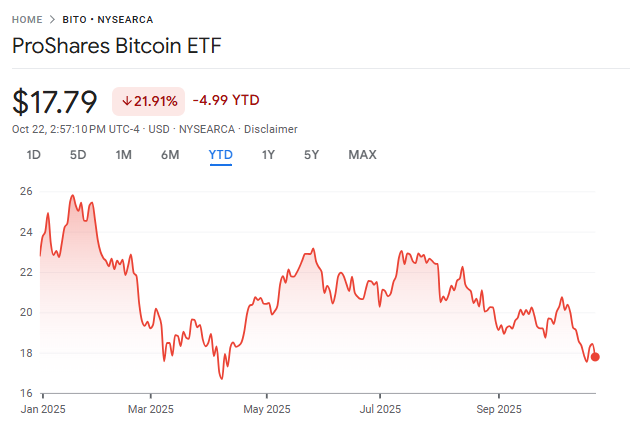

Nogle af indkomstafkastene ser gode ud, i det mindste under et bull-marked. For eksempel har ProShares Bitcoin ETF (BITO) en udbytteprocent på over 50% årligt.

Men investorer skal se på det samlede afkast. BITO-aktier er nede med næsten 20% år-til-dato.

Med det underliggende aktiv af Bitcoin oppe med over 20%, har BITO kun genereret en beskeden gevinst oveni. Enhver, der skal sælge BITO-aktier, vil opleve kapitaltab på trods af at skulle betale skat af modtagne udbytter.

Og oveni det betaler investorer en forvaltningsgebyr på 0,95%.

Hvorfor afbrydelsen?

Ved at bruge futures køber ETF’er effektivt et aktiv med en tidspræmie, der forfalder. Under et bull-marked er effekten dæmpet. Men i sidelæns markeder eller en krypto vinter kan tabene være brutale.

Kombiner det med gearing, og resultaterne kan blive ret dårlige, ret hurtigt.

Defiance Leveraged Long Income Ethereum ETF (ETHI) blev lanceret i starten af oktober.

Designet til at returnere 150-200% af den daglige præstation i Ethereum og bruge kreditspænd til at generere indkomst, faldt aktierne 30% inden for deres første par uger af handel.

Den 10. oktobers afviklingsmassakre er den umiddelbare årsag. Men måden denne ETF er struktureret på, vil den sandsynligvis bløde ud over tid.

I øjeblikket er kryptoindkomst ETF’er sat op til at gøre investorer glade kun under et varmt bull-marked – ikke en krypto vinter, eller endda et sidelæns marked.

Men kryptoområdet er nu mere end blot kryptovalutaer selv. Der er en ETF for alt trods alt, og det er ingen overraskelse, at kryptoaktie ETF’er gør deres debut.

Pas på udbyttet i krypto aktie ETF’er, også

ETF’er, der sporer kryptorelaterede aktier, er begyndt at blive lanceret i år.

I teorien kan disse være mere attraktive for investorer sammenlignet med en enkelt-krypto indkomst ETF, da de tilbyder en vis diversificering. Lad os se på to af dem:

I starten af året blev REX Crypto Equity Premium Income ETF (CEPI) lanceret.

Med en månedlig udbyttebetaling ejer ETF’en aktier i flere kryptorelaterede virksomheder, fra mining selskaber, Bitcoin treasury selskab MicroStrategy, og endda kreditkortgiganten Visa.

Aktierne har været volatile siden deres lancering, i et stigende marked for aktier – ikke godt. Men de udbetalte udbytter har oversteget 20% år til dato, for et positivt samlet afkast.

En anden ETF, der blev lanceret i år, den langtrukne YieldMax Crypto Industry Portfolio Option Income ETF (LFGY), har en rapporteret distribution på 19,9% årligt.

Men ETF’en, som indeholder aktiver som Coinbase, IBIT, MARA Holdings og andre aktier, der har klaret sig godt i år, er nede med næsten 25% siden starten.

Med mindre end 200 millioner dollars under forvaltning er det tydeligt, at denne ETF ikke formår at tiltrække investorer. Og med disse afkast i det første driftsår er det let at se hvorfor.

Håndtering af volatilitet klogt

På trods af den stigende mainstream integration af kryptovalutaer, er massakren i altcoins den 10. oktober en smertefuld påmindelse.

Kryptovaluta er volatil. Og selvom den volatilitet bør falde, efterhånden som kryptoaktiver vinder indpas og bliver integreret med traditionel finans, er de stadig udsat for store udsving.

Investorer, der ønsker at komme ind på kryptovalutaområdet, vil ikke sidde igennem et fald på 30-50% – eller mere. De ønsker den opadgående volatilitet, men kan være villige til at opgive nogle gevinster, hvis det betyder at reducere risikoen for at skulle sidde igennem massive fald.

Men for nu lever kryptoindkomst-ETF’er op til deres navn ved at give indkomst – men de formår ikke at holde deres værdi. Det er et problem over tid.

Givet antallet af nye krypto-ETF’er, der kommer online, bør mere konkurrence på området føre til måder at forbedre afkastet på.

For kryptofans er ETF’erne ingen grund til at skifte fra at eje det reelle aktiv.

For investorer, der søger kryptoeksponering, ser spot-ETF’erne, der holder den underliggende krypto, stadig ud til at være det bedste valg.