Venturekapital er livsnerven i startup-verdenen inden for Web3 og krypto. Iværksættere skal rejse kapital til projekter for at kunne ansætte dygtige folk, dække driftsomkostninger og sørge for markedsføring for at skalere forretningen.

VC’er er naturligvis glade for at stille pengene til rådighed, da de får en del af det langsigtede udbytte – hvis det altså nogensinde kommer. De fleste startups går ned, og branchen er i høj grad baseret på unicorns, der kan trække venturefondene.

Kryptomarkedet er særligt, blandt andet fordi kryptovaluta også spiller en rolle, da mange startups lancerer deres egne tokens. Digital aktiv-markedet har dog ikke klaret sig så godt.

Siden oktober, hvor kursen på 1 BTC ramte et svimlende rekordniveau på $126.000, er det orange aktiv faldet 25%.

Kryptokurser påvirker VC-markedet, og dynamikken har uden tvivl ændret sig, når startups vil rejse penge. Hvordan ser udsigterne ud lige nu?

“Markedscyklusser kan påvirke investeringsstemningen og både sænke eller sætte fart på tempoet i at få lukket handler,” sagde Stefan Deiss, direktør for Hashgraph Group, der fokuserer på VC i Hedera-økosystemet.

Lavere forventninger fra venturekapital

En af de første ting, der sker når krypto går ind i en nedadgående trend, er at startup-vurderinger falder.

Det virker måske ikke umiddelbart forbundet, men begrebet om “hot rounds” for populære startups køler af, og VC’er går ikke længere efter grænseløse værdiansættelser, forklarede Artem Gordadze, engleinvestor i NEAR Foundation og rådgiver hos startup-acceleratoren Techstars.

“Når Bitcoin har en kurs på højt niveau, som det opfattede $100k-niveau, følger startup-vurderingerne med opad,” udtalte Gordadze. “Det skaber en udfordrende dynamik – VC’er skal kunne retfærdiggøre start-vurderingen ud fra en forventet fremtidig kurs, som skal vise sig inden for investeringshorisonten for at give tilfredsstillende afkast.”

Det lader til, at teorien om, at Bitcoin altid stiger, ikke er noget venturekapitalister deler. På grund af lange investeringshorisonter har de oplevet mange cyklusser, især med Bitcoin.

Derudover kalder mange VC’er ofte november og december for “write-off”-måneder. Det betyder, at de ikke forventer at lave ret meget arbejde i fjerde kvartal og juleperioden, men venter med at investere på ny, når kalenderåret skifter.

Den pragmatiske tilgang

De ser på venture med et overblik fra oven, hvor man kan konstatere, at der bruges penge – men i mindre skala.

Som eksempel lukkede forudsigelsesmarkedet Polymarket en runde på $1 milliard, mens Kraken har hentet $800 mio. i investeringer i dette kvartal.

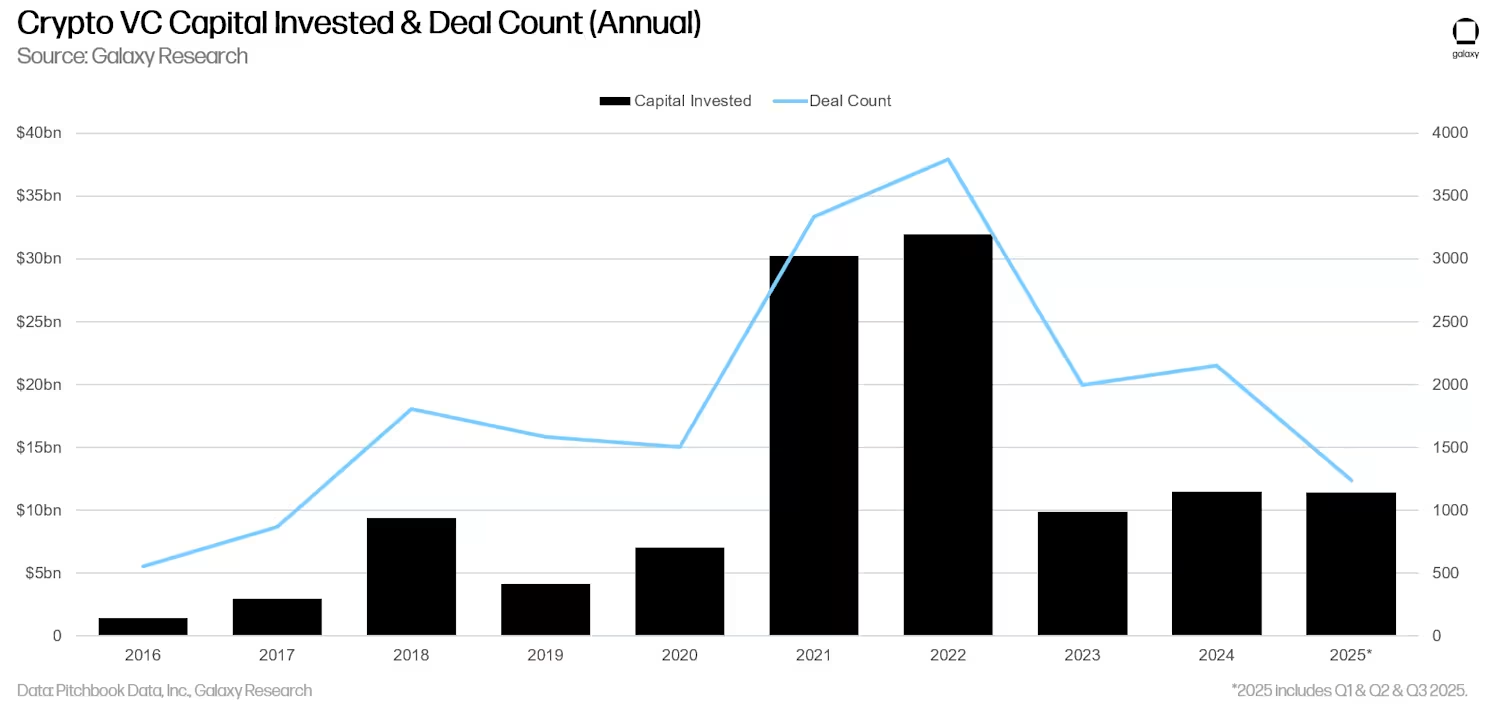

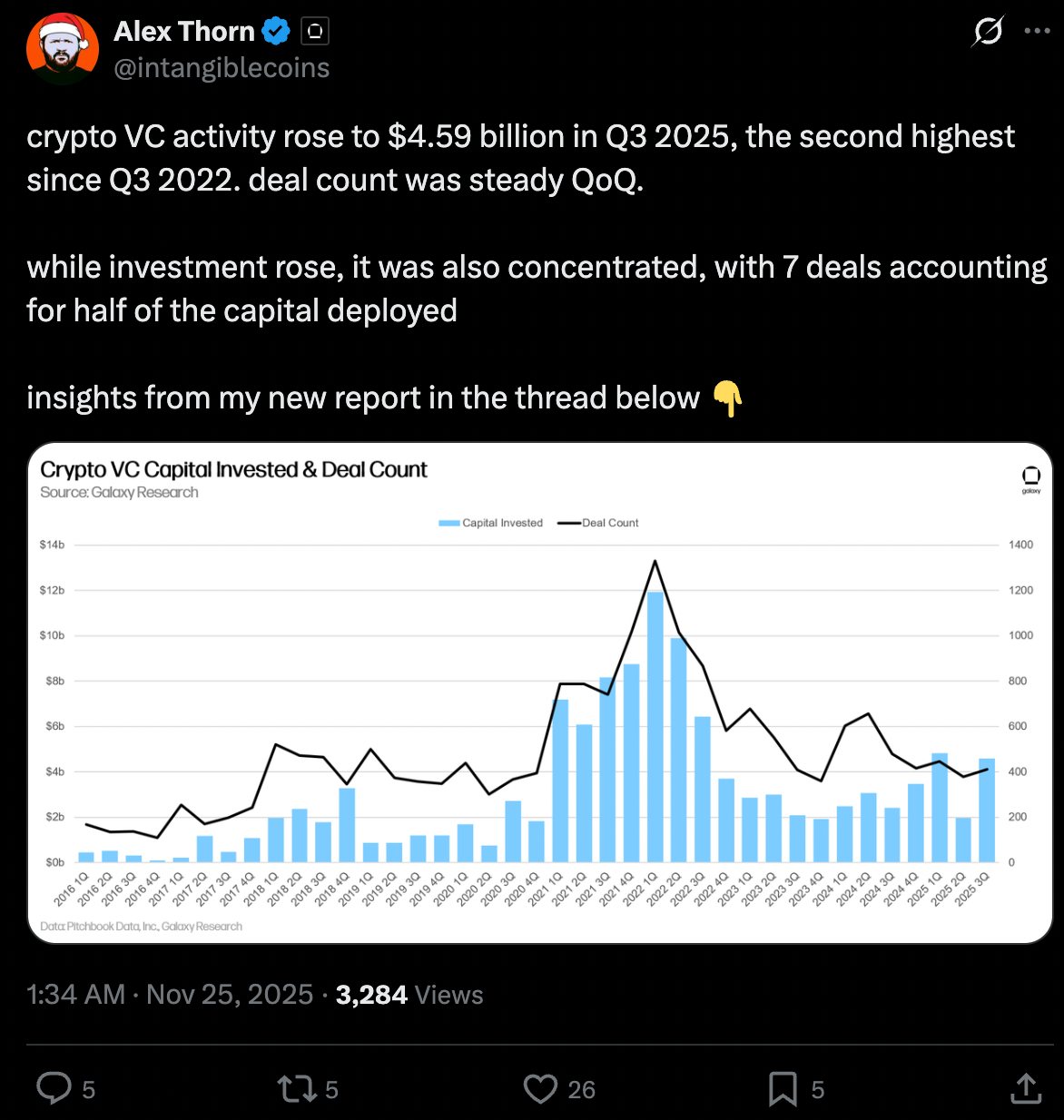

I tredje kvartal udgjorde den samlede finansiering $4,59 milliarder, men halvdelen var koncentreret omkring kun syv handler, ifølge Alex Thorne, forskningschef hos Galaxy.

“Nedadgående markeder skærper fokusset, fordi du ikke længere ser kursbevægelser som et signal, men i stedet robusthed i eksekveringen og produktet som de vigtigste indikatorer,” sagde Hashgraph Groups Deiss. “Nedadgående perioder får investorer til at fokusere mere på fundamentale forhold end på kortvarigt momentum.”

Netop det kortsigtede momentum er ofte mere hype end reelt. Mange store projekter, der støttes af venturefonde og laver TGE, har da også klaret sig skidt i år. Det gælder PUMP (faldet over 50% i 2025) og Berachain (et 91% fald siden februar-lanceringen).

“Høj volatilitet og usikre vurderinger i de tidlige faser medfører et markant skifte i kapitalanvendelsen, hvor strategier med kortere likviditetscykler og bedre prismæssig kontrol foretrækkes,” føjede Gordadze til.

Låseperioden og likviditeten

En af de mest karakteristiske aspekter ved kryptovaluta-industrien er token generation event, eller TGE.

Efterfølgeren til tidligere tiders ICO’er, Coinbase gør det nu muligt at gennemføre TGE’er efter deres køb af investeringsplatformen Echo for 375 millioner dollars.

Monad blev det første projekt, der gik i luften der med en indsamling på 296 millioner dollars, og vi kan forvente flere i fremtiden.

Men når et token lanceres, er der nogle særlige målinger i krypto, som venture-investorer skal holde nøje øje med.

En af dem er lock-up, hvor ikke alle tokens er ude i markedet ved TGE; der er en periode, hvor aktiverne holdes tilbage. Dette skal give bedre incitament for et netværks deltagere, fra teammedlemmer til community-airdrops og fondens initiativer.

Så er der fully diluted value, eller FDV – det er det samlede antal tokens ganget med kursen – altså en slags markedsværdi for alle tokens, også dem der endnu ikke er låst op.

Når markederne svinger, er det virkelig svært for venturefonde at forudsige mulige exits på tokens, hvilket kan være en udfordring.

For nylig gik Arthur Hayes fra Maelstrom Capital til angreb mod lock-up-periode, især i forhold til Monad. Som handlende bryder Hayes sig åbenlyst ikke om illikviditeten ved denne type tokens.

“Da gennemsnitslig vesting/lock-up-periode for tokens eller aktier er 12 til 48 måneder, må VC’er indregne markedets forventede tilstand, når lock-up-perioden udløber,” udtalte Gordadze, mentor hos Techstars. “Indgangskursen skal lægges strategisk, så man kan sikre en profitabel exit – derfor er langsigtet markedsforudsigelse afgørende for at lukke en handel.

Fremtiden for krypto VC-investeringer i 2026 og frem

Omkring markedsforventninger elsker VC’er utvivlsomt snakken om fremtiden. Og for krypto ser det ud til, at 2025 – med fordelagtige amerikanske regulativer – kan blive markant bedre. Er det bare håbefulde investorer?

Måske. Men rosenrøde (eller grønne) briller er ofte standarden for VC’er. Optimisme vinder som altid.

“2026 vil blive kendetegnet ved reel nytte – DeFi får et stærkt comeback med højere momentum og større modenhed, mens stablecoins glider i baggrunden,” fortalte Deiss. Stablecoins har klart været i fokus i år, selvom de egentlig er den ret kedelige infrastruktur, som driver eksempelvis Polymarket, der benytter USDC på Polygon som vigtigste coin og kæde.

“Nu hvor stablecoins endelig er ude i mainstream, og bankerne skynder sig ind på markedet, er det næste skridt at tilbyde services til brugerne, hvor de her aktiver fungerer bag kulisserne,” bemærkede Gordadze.

De største vækstområder vil sandsynligvis ligge i mødet mellem kunstig intelligens/blockchain og RWA/blockchain, da det også er her, der er størst potentiale for reel indflydelse og institutionelle indtjeningsmuligheder.